Extras din curs

CAPITOLUL 1 Abordări contemporane privind bilantul contabil

1.1Studiul bilantului-etapa a analizei financiare

In vederea elaborarii diagnosticului financiar care sa permita masurarea rentabilitatii economice a capitalurilor investite,a rentabilitatii financiare a capitalurilor proprii,aprecierea conditiilor in care sunt realizate echilibrele financiare,deducerea gradului de autonomie al intreprinderii,analiza financiara parcurge mai multe etape,care presupun cercetarea unor informatii necesare in vederea detectarii simptomelor ce prefigureaza fenomene care impiedica continuitatea activitatii intreprinderii.Scopul, principal il constituie adoptarea unor decizii corective in gestiunea pe termen scurt,mediu si lung.

Bilantul este documentul contabil de sinteza prin care se prezinta elementele de activ si pasiv(mijloacele si resursele)la inchiderea exercitiului si in alte situatii prevazute de lege,grupate dupa natura,destinatie si lichiditate,respectiv dupa natura,provenienta si exigibilitate.Elementele de pasiv vizeaza fondurile de care a beneficiat intreprinderea(capitalurile proprii ale asociatiilor,provizioanele,datoriile de exploatare,financiare),iar cele de activ,utilizarile acestor fonduri,cu titlu durabil(active imobilizate)si cu titlu provizoriu si ciclic(active circulante).

Activul si pasivul reflecta aceeasi realitate vazuta sub forma mijloacelor de finantare si a utilizarii acestora la acelasi moment,ceea ce impune echilibrul permanent intre activele si pasivele bilantului,indiferent de forma de prezentare a acestuia(tabelara sau in lista).

Conform IAS 1”Prezentarea situatiilor financiare”,obiectivul bilantului este de a prezenta fidel informatii despre pozitia financiara a intreprinderii,respectiv capacitatea de a se adapta schimbarilor mediului cu ajutorul resurselor economice controlate (activele),structurii de finantare (datoriile si capitalurile proprii), precum si cu ajutorul unor indicatori economico-financiari importanti(lichiditatea si solvabilitatea).

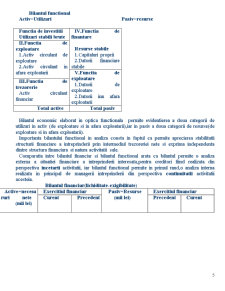

1.2 Tipuri de bilant utilizate in analiza financiara

Criteriile de clasamente al activelor si pasivelor bilantului difera in functie de scopul urmarit in analiza si de utilizator,ceea ce a condus la existenta mai multor tipuri(modele)de bilant,cum ar fi:bilantul contabil clasic construit pe baza unui sistem dublu de clasament in activ,dupa destinatie si dupa natura,iar in pasiv,dupa apartenenta si exigibilitate,bilantul financiar,bilantul functional,bilantul”Pool de fonds”(ansamblul resurselor)s.a.

Studiul bilantului trebuie efectuat dupa repartizarea rezultatului si incepe cu examinarea structurii pasivului si a structurii activului.

Bilantul contabil (patrimonial-juridic)utilizat pana la dotarea reglementarii contabile armonizate cu Directiva a IV-a a CEE si cu Standardele Internationale de Contabilitate

prin OMFP nr.94/2001,respectiv OMFP nr.306/2002 s-a dovedit insuficient adaptat analizei financiare orientate spre gestiune,in acest scop fiind necesar un bilant mai operational,care sa permita evidentierea relatiei dintre resursele disponibile si nevoile de finantare ale intreprinderi.Este cunoscut ca orice nevoie de finantare trebuie acoperita din resurse financiare,ceea ce se reflecta prin bilantul financiar(patrimonial).

Bilantul financiar(numit si lichiditate-exigibilitate)constituie un suport al analizei financiare tradiţionale care are ca finalitate descrierea patrimoniului intreprinderii in vederea unei evaluări patrimoniale care poate interesa atat proprietarii,cat si creditorii.In masura in care creditorii utilizeaza un asemenea studiu este vorba de o analiza financiara externă.

Logica bilantului financiar se bazeaza pe criteriul lichidităţii crescatoare a activului si exigibilităţii crescatoare a pasivului.

Lichiditatea crescatoare a posturilor de activ este disponibilitatea din ce in ce mai mare a acestora de a devenii “lichide”si de a acoperii nevoile intreprinderii,in fruntea activului se afla valoriile imobilizate,cele mai putin “lichide”,iar la sfarsit disponibilitatiile,cele mai “lichide”.

Clasarea posturilor de pasiv in ordinea exigibilitatii crescatoare semnifica faptul ca exigibilitatea unei surse de finantare este legata de scadenta sa,primele posturi fiind cele mai lent exigibile(capitalurile proprii),iar ultimile,cele mai rapide exigibile(datoriile pe termen scurt),

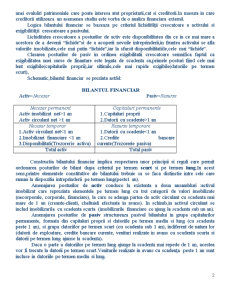

Schematic,bilantul financiar se prezinta astfel:

BILANTUL FINANCIAR

Activ=Necesar Pasiv=Resurse

Necesar permanent

Activ imobilizat net>1 an

Activ circulant net >1 an Capitaluri permanente

1.Capitaluri proprii

2.Datorii cu scadente>1 an

Necesar temporar

1.Activ circulant net<1 an

2.Imobilizari financiare <1 an

3.Disponibilitati(Trezorerie activa) Resurse temporare

1.Datorii cu scadente<1 an

2.Credite bancare curente(Trezorerie pasiva)

Total activ Total pasiv

Constructia bilantului financiar implica respectarea unor principii si reguli care permit ordonarea posturilor de bilant dupa criteriul pe termen scurt si pe termen lung.In acest sens,printre elementele constitutive ale bilantului trebuie sa se faca distinctie intre cele care raman la dispozitia intreprinderii pe termen lung(peste1 an).

Amenajarea posturilor de activ conduce la existenta a doua ansambluri :activul imobilizat care reprezinta elementele pe termen lung cu trei categorii de valori imobilizate (necorporale, corporale, financiare), la care se adauga partea de activ circulant cu scadenta mai mare de 1 an (creante-clienti, cheltuieli efectuate in avans). In schimb,in activul circulant se includ imobilizarile cu scadenta scurta (imobilizarile financiare ce ajung la scadenta sub un an).

Amenajarea posturilor de pasiv structureaza pasivul bilantului in grupa capitalurilor permanente, formata din capitaluri proprii si datoriile pe termen mediu si lung (cu scadenta peste 1 an), si grupa datoriilor pe termen scurt (cu scadenta sub 1 an), indiferent de natura lor (datorii de exploatare, credite bancare curente, venituri realizate in avans cu scadenta scurta si datorii pe termen lung ajunse la scadenta).

Daca o parte a datoriilor pe termen lung ajunge la scadenta mai repede de 1 an, acestea vor fi trecute la datorii pe termen scurt.Veniturile realizate in avans cu scadenţa peste 1 an sunt incluse in datoriile pe termen mediu si lung.

Obtinerea bilantului financiar implica efectuarea unor corectii ale activului si pasivului pe baza informatiilor din anexa,prin respectarea unor principii de evaluare si regrupare a posturilor dupa criteriul vechimii(peste 1 an sau sub 1an).

Prezentarea bilantului financiar pune in evidenta doua parti distincte pe orizontala: partea superioara care reflecta structura financiara prin stabilitatea elementelor care il compun (necesarul de finantat si resursele de finantare permanente), si partea inferioara,care reflecta finantarea ciclului de activitate (necesarul de finantat pe termen scurt si resursele temporare de finantare).

Denumirea indicatorului

(mii lei) Numar rand Exercitiul financiar

Precedent Curent

A.Active imobilizate-total 01 334.134.112 442.396.673

I.Imobilizari necorporale 02 112.827 761.587

II.Imobilizari corporale-total 03 333.960.171 441.573.972

III.Imobilizari financiare 04 61.114 61.114

B.Active circulante-total 05 330.562.056 515.792.600

I.Stocuri–total 06 141.953.183 122.067.958

II.Creante-total 07 180.200.143 390.840.345

III.Investitii financiare pe termen scurt 08 - -

IV.Casa si conturi la banci 09 8.408.730 2.884.297

C.Cheltuieli in avans 10 1.902.966 1.489.075

D.Datorii ce trebuie platite pana la 1 an 11 227.834.680 186.432.713

E.Active circulante nete,respectiv datorii curente nete(05+10-11-16) 12

100.194.521

325.651.589

F.Total active minus datorii curente

(01+12) 13

434.328.633 768.048.262

G.Datorii ce trebuiesc platite peste 1an 14 8.493.328 127.907.177

H.Provizioane pentru riscuri si cheltuieli 15

-

-

I.Venituri in avans 16 4.435.821 5.197.373

J.Capital si rezerve 448.290.076 634.448.682

I.Capital(subscris varsat) 18 59.199.226 295.996.131

IIPrime de capital 19 - -

III.Rezerve din reevaluare 20 245.482.220 95.164.551

IV.Rezerve 21 143.608.630 243.288.000

V.Rezultatul reportat-Sold C 22 - 28.147.174

-Sold D 23 22.454.771 22.454.771

VI.Rezultatul exercitiului-Sold C 24 40.667.697 51.384.049

Repartizarea profitului 25 40.667.697 51.384.0149

Total capitaluri proprii

(18+20+21+22-23) 26 425.835.305 640.141.085

Patrimoniul public 27 - -

Capitaluri-total(26+27) 28 425.835.305 640.141.085

Clasamentul activelor si pasivelor dupa criteriul vechimiin pune in evidenta,printr-o simpla lectura orizontala , echilibrele sau dezechilibrele structurale ale bilantului,acesta fiind utilizat pe plan international conform Normei 13 a IASC,precum si in cazul conturilor consolidate.

Importanta bilantului financiar in analiza financiara decurge din faptul ca serveste la determinarea marjei de securitate financiara prin intermediul fondului de rulment,care permite intreprinderii sa faca fata riscurilor pe termen scurt, garantand solvabilitatea acesteia.

Conform reglementarilor romanesti armonizate,bilantul in lista este apropiat modelului de bilant financiar, ceea ce faciliteaza analiza echilibrelor financiare,fara a mai fi necesare alte regrupari de posturi si apelare la anexe pentru separarea datoriilor si a creantelor dupa vechime.

Preview document

Conținut arhivă zip

- Bilant si Indicatori Bilantieri.doc

Alții au mai descărcat și

Viitorul salariat a) identitatea părţilor; b) locul de muncă; c) sediul angajatorului; d) funcţia/ocupaţia şi atribuţiile postului; e)...

1. instituţiile interne din România care au competenţă în politica externă a statului: sunt a. preşedintele româniei: i. încheie în numele Ro...

Configuraţia instituţiilor reflectă originile funcţionale ale Comunităţii şi modul în care au evoluat puterile în condiţiile în care nu s-a ajuns...

Introducere in dreptul fiscal Dreptul fiscal= ramura a dr.public care cuprinde un ansamblu de norme care reglementeaza acele aspecte legate de V...

CURS 2 O NOUA CONDITIE PENTRU ORASUL URBAN Context: Ce inseamna retele in teritoriu Premisele legate de functia lor si conceptul de mobilitate...

CURS 1 NOŢIUNEA DE DREPT ÎN GENERAL Trăind în cadru organizat, în mod necesar oamenii sunt obligaţi să stabilească relaţii unii cu alţii. Aceste...

Importanţa studierii elementelor constitutive ale statului - Importanţa cunoaşterii şi studierii elementelor constitutive ale statului derivă din...

Te-ar putea interesa și

BILANTUL CONTABIL - DOCUMENT DE SINTEZA IN TEORIA SI PRACTICA INTERNATIONALA 1.1 Dimensiuni istorice privind bilantul contabil Desi...

Cap.1 SISTEMUL BANCAR ROMANESC SI ROLUL BANCILOR COMERCIALE IN CADRUL ACESTUIA 1.1 EVOLUTIA SISTEMULUI BANCAR Structura sistemului bancar...

INTRODUCERE In zilele noastre, o mai buna cunoastere a situatiei patrimoniului este strict necesara pentru a participa cu succes la viata...

INTRODUCERE Am ales să fac practica de vara la banca BRD- GROUPE SOCIÉTÉ GÉNÉRALE la Agentia Nicolina din Iasi. Această agenţie a fost înfinţată...

CAP.I DECIZIA ŞI SISTEMUL DECIZIONAL 1.1. Decizia managerială 1.1.1. Definirea deciziei manageriale şi principalii factori de influenţă În...

Introducere Lucrarea de faţa este o prezentare, în primul rând, a ceea ce înseamnă bilanţ (concept, alcătuire) urmată de o sinteză a...

S.C. INTER CONTI S.R.L. a fost infiintata in anul 1998 si este unul dintre principalii importatori si distribuitori de instalatii termice si...

CAPITOLUL 1 PREZENTAREA DATELOR DE IDENTIFICARE ALE SC.”Bermas”S.A 1.DATE DE IDENTIFICARE: • NUMELE SOCIETĂŢII: SC Bermas SA • NUMĂR DE...