Extras din curs

Economia globală se află în mijlocul celei mai profunde şi mai extinse recesiuni din era post-război. Economia U.E. nu este cruţată nici ea.

Puternica intensificare a crizei financiare din toamna anului 2008 a determinat încetinirea creşterii economice globale, care, la rândul său, a slăbit și mai mult sectorul financiar.

În timp, acţiunile politice ambiţioase, adoptate de către guvernele şi băncile centrale, la sfârșitul toamnei 2008, au împiedicat o prăbușire a sistemelor financiare şi au reuşit să aducă un anumit grad de stabilitate, dar pieţele şi instituţiile financiare rămân în continuare sub stres.

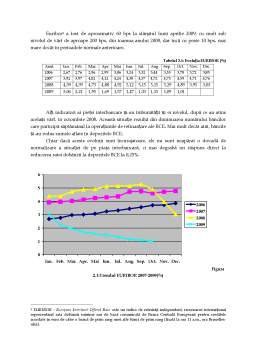

Economia globală se află într-o recesiune profundă. Situaţia economică continuă să fie extrem de incertă. Încrederea investitorilor în sectorul bancar rămâne fragilă, în pofida îmbunătăţirii care a marcat unele segmente de piaţă. Această previziune presupune că măsurile deja în vigoare de susţinere a sectorului bancar vor începe să aibă un impact mai puternic în următoarele trimestre, ceea ce, de asemenea, facilitează transmiterea orientării politicii monetare de susţinere a economiei reale.

O performanţă îmbunătăţită a sectorului bancar până la sfârşitul anului 2009 ar trebui să ofere baza pentru un reviriment al împrumuturilor bancare. Pe măsură ce criza financiară s-a intensificat, comerţul global şi producţia industrială practic s-au prăbuşit, în ultimul trimestru al anului 2008. Indicatorii statistici sugerează o contracţie puternică a PIB-ului real, care a continuat şi în primul trimestru al anului 2009.

Privind în perspectivă, condiţiile financiare mai strânse, precum şi slaba încredere în sistemul financiar vor continua să cântărească greu asupra activităţii economice, dar ele sunt susceptibile a fi treptat compensate de impactul puternic al politicilor macroeconomice expansioniste.

Recesiunea a lovit la nivel mondial. PIB-ul mondial s-a contractat cu aproximativ 1,5% în 2009, chiar dacă recesiunea a devenit mai puțin pronunţată în economiile avansate. PIB-ul a scăzut cu aproximativ 3% în S.U.A. şi cu 5,25% în Japonia în anul 2009.

Mai mult decât atât, încetinirea creşterii economice a afectat din ce în ce mai mult economiile emergente şi în dezvoltare.

Deşi China pare a fi într-o poziţie relativ bună pentru a suporta recesiunea la nivel mondial, având în vedere arsenalul de instrumente de politică încă disponibile, creşterea ei economică a marcat o încetinire considerabilă în anul 2009 (până la aproximativ 6%).

Ca efect al impactului politic stimulator semnificativ la nivel mondial şi al reluării treptate a fluxurilor comerciale, creşterea economică globală este de aşteptat a recupera din deficit pentru a atinge 2% în 2010, deși PIB-ul mondial a scăzut cu 1,5% în anul 2009.

În acest context, PIB-ul s-a contractat cu 4%, atât în U.E., cât şi în zona euro, în anul 2009. Încetinirea va afecta aproape toate statele membre, care vor înregistra rate de creştere negative în acest an.

Pentru ambele zone (U.E.27 și zona euro), PIB-ul ar trebui să se stabilizeze în 2010 și să înceapă, apoi, un proces de recuperare treptată, odată cu îmbunătăţirea condiţiilor financiare, creșterea cererii externe şi susţinerea politicilor macroeconomice.

Inflaţia a continuat să scadă în 2009, în timp ce șomajul, deficitul bugetar și debitele s-au majorat.

La nivelul U.E.27, diferențele dintre statele membre privind creșterea economică sunt mari. În cazul celor mai mari cinci economii ale U.E., PIB-ul real s-a contractat, în 2009, cu aproximativ 5,5% în Germania, 4-4,5% în Italia şi Regatul Unit și cu 3% în Franţa şi Spania.

Activitatea economică este de aşteptat să se stabilizeze în linii mari, în toate economiile mai mari, în 2010, cu excepţia Spaniei, care se va confrunta cu o contracție de aproape 1%. Mai mult decât atât, creşterea populaţiei continuă să joace un rol pozitiv în cazul Spaniei, deoarece scăderea PIB-ul pe cap de locuitor (-4,5%), este în concordanţă cu media zonei euro în anul 2009 şi este preconizată a se reduce la -2%, în 2010.

De asemenea, recesiunea va afecta grav componentele cererii, cu excepţia consumului guvernamental şi a investiţiilor publice. Acestea sunt susţinute de stimulii bugetari propuși în Planul european de redresare economică. În anul 2009, exporturile şi investiţiile s-au contractat deosebit de puternic (cu 12,75% şi, respectiv, cu 10,5%). Exporturile europene reflectă situația grea a comerțului mondial, în timp ce declinul investițiilor evidențiază lipsa încrederii investitorilor, perspectiva sumbră legată de evoluția cererii, un declin puternic în utilizarea capacităţilor de producţie şi înăsprirea condiţiilor de finanţare.

Mai mult decât atât, în timp ce o acumulare involuntară de stocuri a contribuit în mod pozitiv la creşterea PIB-ului, spre sfârşitul anului 2008, o corecţie este acum de aşteptat, care ar putea avea un impact negativ semnificativ asupra activității economice pe termen scurt. Consumul privat este, de asemenea, previzionat să scadă, ca efect al deteriorării condițiilor de pe piața muncii, cu toate că impactul negativ asupra creşterii venitului real disponibil este parţial compensat de scăderea rapidă a ratei inflaţiei.

În ceea ce priveşte măsurile fiscale discreţionare, unele dintre ele au ca scop stimularea consumului sau sprijinirea creşterii veniturilor. Creșterea consumului guvernamental şi investiţiile publice ar trebui să consolideze, de asemenea, activitatea economică. Se consideră că lipsa acestor stimuli ar fi determinat reducerea creșterii PIB-ului cu 1% în 2009 și cu 0,65% în 2010.

Pieţele factorului muncă nu pot scăpa nici ele de recesiune. Reflectând lag-ul obișnuit dintre modificările apărute în ocuparea forţei de muncă şi în nivelul producţiei, ocuparea forţei de muncă este s-a contractat cu 2,5%, atât în U.E.27 cât şi în zona euro în 2009 şi se va contracta cu 1,5% în 2010. Ocuparea forţei de muncă ar putea scădea astfel, la aproximativ 8 milioane şi jumătate de persoane în 2010, în contrast evident cu crearea netă de 9,5 milioane de locuri de muncă în perioada 2006-2008.

Ca efect cumulat, rata şomajului se estimează că va creşte în U.E.27 până la aproape 11% în 2010 (11,5% în zona euro). În timp ce acest fenomen se manifestă la nivelul tuturor statelor membre, cele mai pronunţate creşteri ale ratei şomajului sunt aşteptate în ţările care se confruntă cu un regres substanţial de activitate (în construcţii, în special), precum Estonia, Irlanda, Letonia, Lituania şi Spania.

Datorită situației piețelor factorului muncă şi a scăderii capacităţii de utilizare a acestuia în diferite ţări şi sectoare ale economiei, presiunile salariale nominale ar trebui să scadă considerabil până la sfârșitul anului 2010.

Preview document

Conținut arhivă zip

- Mediul de Afaceri European

- curs 1 si 2.doc

- cursul 3.doc

- cursul 4.doc

- master curs 10.doc

- master curs 11+12.doc

- MASTER CURS 5.doc

- master curs 6.doc

- MASTER CURS 7.doc

- master curs 8.doc

- master curs 9.doc

Alții au mai descărcat și

Consideraţii introductive. Bazele dreptului administrativ comparat. Dreptul administrativ comparat- caracteristici. Conceptul de administraţie în...

7.1. Dispozitii generale Concentrarea capitalului si expansiunea activitatii de intreprinzator pe teritoriul intregului stat si chiar peste hotare...

Capitolul I. Consideraţii introductive § 1. Conceptul de administraţie publică Abordarea completă şi complexă a diferitelor sisteme de...

CAPITOLUL 1 ASPECTE GENERALE PRIVIND AUDITUL INTERN ÎN INSTITUŢIILE PUBLICE Termenul de audit vine de la cuvântul italian „audire”, care are...

Secţiunea I Sediul materiei Principala reglementare a contractelor de credite o constituie O U G nr. 99/2006 privind instituţiile de credit şi...

Cursul 1 CULTURA SI DREPTUL 1.1 NORMELE SOCIALE SI NORMA JURIDICA. 1.2 VALORILE. Sociologia acorda o importanta aparte normelor , adica...

Partile Precizari preliminare. Pozitia procesuala a partilor Actiunea, pe de o parte, si fiecare mijloc procesual ce intra in componenta...

Prezentare Una dintre cele mai importante exceptii de procedura este aceea a puterii lucrului judecat^1 . Elementele lucrului judecat sunt acelea...

Te-ar putea interesa și

Introducere Internaționalizarea și globalizarea afacerilor este una dintre cele mai importante tendințe din domeniul economic și extraeconomic la...

Capitolul 1. Abordarea teoretică a mediului de afaceri Analiza mediului de afaceri este o preocupare reală a oamenilor de știință, fapt ce se...

Capitolul I. Uniunea Vamală a Uniunii Europene şi Politicile Vamale I.1. Introducere Într-o perioadă în care umanitatea, în majoritatea ei, se...

I.GENERALITATI Deviză naţională Einigkeit und Recht und Freiheit (Unitate şi dreptate şi libertate) Imn naţional Das Lied der Deutschen (a...

I. Evoluția istorică a Pieței Unice Ceea ce este acum cunoscut sub numele de piața unică a fost un concept care a stat inițial la baza Tratatului...

Introducere Mediul de afaceri reprezintă o realitate care formează obi ectul unor reprezentări specifice pe care firmele și le consti tuie cu...

1. ASPECTE GENERALE INTRODUCTIVE Mediul legislativ, cu elementele lui constituente, influenţează semnificativ activitatea economică şi socială a...

Introducere Prin analiza mediului de afaceri înţelegem studiul marketing-ului unei pieţe. Marketing-ul reprezintă o noua concepţie sau o nouă...