Extras din curs

Problema XI.6

Planul de producţie al unei întreprinderi de pîine este de 3500 t pîine neagră de 1 kg (coeficient de echivalenţă ke=1)m 4400 t pîine albă formaz lung de 2 kg (ke=2,05), 5100 t pîine semialbă tip franzelă de 1 kg (ke=1,414) şi 4200 t pîine semialbă cu cartofi de 2 kg (ke=1,805).

Retribuţiile directe anuale sunt de 2813177 lei, CIFU=2376179 lei, CGS=1638744 lei şi CGI=737435 lei

Să se repartizeze cheltuielile indirecte şi retribuţiile directe pe produse.

Rezolvare

Producţia convenţională a întreprinderii, exprimată în pîine neagră de 1kg, este:

3500 X 1 + 4400 X 2,05 + 5100 X 1,414 + 4200 X 1,805 = 27312,4 t.

Pe o tonă de pîine convenţională cheltuielile sunt:

- retribuţii directe:

- cifu:

- cgs:

- cgi:

Pe produs cheltuielile se determină cu relaţia:

rel.(XI.4)

în care:

q – reprezintă cantitatea în tone

ke- coeficientul de echivalenţă

ch – cheltuielile pe tona convenţională, în lei/t

Aplicând relaţia XI.4, rezultă:

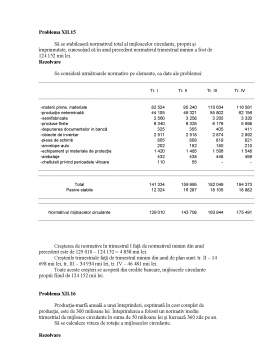

Specificaţie Tone Ke Rd

103

lei/t

Cifu

87

lei/t Cgs

60

lei/t Cgi

27

lei/t

Pîine neagră 1 kg

Pîine albă 2 kg

Pîine semialbă 1 kg

Pîine cu cartofi 2 kg 3500

4400

5100

4200 1,000

2,050

1,414

1,805 360,5

929,1

742,8

780,8 304,5

784,7

627,4

659,6 210,0

541,2

432,6

454,9 94,5

243,5

194,7

204,7

Total 2813,2 2376,2 1638,7 737,4

Preview document

Conținut arhivă zip

- Analiza Economica Financiara.doc

Alții au mai descărcat și

Introducere în Biofizica Mediului Studiază schimburile de energie și masă dintre oragnismele vii și mediu. Cunoaşterea interacţiunii organismului...

TEMA 1 Managementul mediului - aspecte generale 1.1. Definiţii 1.2. Abrevieri/sigle 1.3. Armonizare internațională a codurilor de etapă 1.4....

CAPITOLUL I NOŢIUNI GENERALE. DEFINIŢII, DOMENII DE INTERES, IMPACT 1.1 Introducere Secetele constituie fenomene climatice extreme care, prin...

Componentele care constituie fracţia organică a MSW sunt: resturile alimentare, hârtia, cartonul, plasticul, textilele, cauciucul, pielea,...

Dezvoltarea continuă a utilizării produselor de cauciuc în toate domeniile şi, implicit, a industriei de prelucrare a cauciucului impune cu...

8.1. Componenţii coloidali ai solului 8.1.1. Generalităţi privind coloizii solului Coloizii sunt substanţe cu grad sporit de dispersare şi...

Creşterea continuă a efectivului populaţiei umane determină creşterea producţiei, implicit creşterea consumului de resurse, generând un impact...

CAPITOLUL I CALITATEA APELOR 1.1. Calitatea apelor uzate 1.1.1. Situaţia actuală a staţiei de epurare a municipiului Roman Staţia de epurare a...

Te-ar putea interesa și

PREZENTAREA S.C. APROMAT-IND S.A. I.1 Istoricul şi diagnoză juridică la S.C. APROMAT-IND S.A. I.1.1 Istoricul S.C. APROMAT-IND S.A. Grupul de...

CAPITOLUL I PREZENTAREA GENERALĂ A SOCIETĂŢII 1.1. OBIECTUL DE ACTIVITATE Activitatea de bază a societăţii S.C. LEATHER FASHION o constituie...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII S.C.SANTIERUL NAVAL DAMEN.S.A GALATI Grupul de Şantiere Damen a luat fiinţa dintr-o singura...

IMPORTANTA RESTRUCTURARII INDUSTRIEI PRIN MODERNIZARE, TEHNOLOGIZARE CAPITOLUL I IMPORTANTA RESTRUCTURARII INDUSTRIEI PRIN RETEHNOLOGIZARE,...

CAPITOLUL 1 PREZENTARE GENERALA A S.C. FIABIL S.A. 1.1. Scurt istoric Fabrica de anvelope din Bistrita are o vechime de 22 de ani fiind...

2. ASPECTE ALE PATRUNDERII PE PIATA INTERNA A BUNURILOR DE LARG CONSUM DIN IMPORT SI IMPACTUL ACESTORA ASUPRA CONSUMURILOR Incepand cu anul...

Prin prisma acestei lucrări de licenţă Fundamentele analizei financiare la S.C. SUCCES NIC COM S.R.L.am dorit să evidenţiez importanţa analizei în...

1. PREZENTAREA AGENTULUI ECONOMIC SC MOBAM s.a. produce mobilier de inalta complexitate de peste 25 de ani. Infiintata in anul 1991, societatea...