Extras din curs

Curs 1

Elemente introductive. Generalitati

De ce un diagnostic? Inainte de a incepe sa rasp la aceasta intrebare important este de a clarifica notiunea de diagnotic. Ce este diagnostic? De origine greaca cuvantul semnifica “apt pt a discerne”. Utilizat in domeniu medical e presupune determinarea naturii unei maladii, observarea de simptome, identificarea si analiza cauzei permit practicianuluisa propuna solutii vizand vindecarea, acesteia putand fi de ordin terapeutic sau chirurgical.

In prezent domeniu de diagnosticare si termenul insusi sunt utilizati in diverse domenii de activitate. In particular daca de exemplu facem referire la gestiunea intreprinderilor se poate realiza o paralela o situatie in care o firma ar cunoaste dificultati.

In ceea ce priveste posibilitatea unui diagnostic al intreprinderii putem schematiza 2 situatii: - intreprinderea este in dificultate; - intreprinderea se bucura de o sanatate buna.

In primul caz apearea la un diagnostic constituie o veritaila necesitate, de unde si obligatia sa legala in cadrul proceduriloe si redresarea judiciara. E va presupune identificarea cauzelor dificultatilor si a definirii masurii adoptate in vederea redresarii susceptibile de a ameliora situatia pe plan financiar. In cea de-a 2-a situatie ratiunea recurgerii a diagnostic poate fi realizata ca reprezentand vointa directiunii intreprinderii de a-si ameliora performantele proprii.

Ref. La conceptul de performanta, inainte de a preciza in ce si cum diagnosticul poate permite ameliorarea, important este de a fi explicitat astfel. La Rousse defineste performanta ca “un rezutat obtinut intr-o intrecere sportiva, o isprava, un succes”.

Transpusa in domeniul gestiunii intreprinderilor performanta echivaleaza cu rezultatele si succese obtinute atat in plan general cat si in domeniul specific putand fi definite si masurate de indicatorii de natura cantitativa si calitativa.

In situatia in care se considera ca nivelul performantelor este nivelul actiunii. In mod evident ca orice producator eficient va utiliza demersul si tehnicile de diagnosticare, scopul fiind masura rezultatelor si incercarea de a le ameliora. Tocmai plecand de la acest punct de vedere diagnosticul este considerat ca foarte util, un mijloc de conducere susceptibil de a ajuta persoana in cauza sa inteleaga (trecutul si prezentul) si sa lucreze pe viitor.

In legatura cu demersul de diagnosticare pot sa apara indreptatit intrebari de genul:

Care sunt rezultatele obtinute?

Sunt ele satisfacatoare si de ce ?

Cum le-ati obtinut ?

Care sunt preferintee si obiectivele noastre?

Ce nivel de performante dorim noi a atinge?

Ce tre sa facem pt a ajunge acolo?

Ce masuri punem in aplicare?

Foarte important de semnalat este si faptul ca un diagnostic trrebuie apreciat nu numai constatari ci si cai de actiune cu referire la cei 5M rezenti frecvent in literatura de specialitate respectiv: men, money, marchendiser, materials, market.

Inainte de a prezenta bazele metodologice ale demersului propus de diagnostic noi trebuie a clarifica vocabularu si terminologia utilizate in acest domeniu, astfel diagnostic global, functional, analiza strategica sunt termene frecvent utilizate in materie de gestiune a intreprinderii.

Semnificatia lor nu este intotdeauna identica daca tinem cont de utilizatori. In functie de circumstante, natura problemei diagnosticul putea imbraca mai multe forme fara insa ca acestea sa altereze principiul si rationalitatea demersului.

Diagnosticul global este un ansablu de metode permitand intelegerea si explicarea functionarii intreprinderii, deci comporta 2 dimensiuni: dimensiunea cognitiva obtinuta ca urmare a anaizei si dimensionarea explicativa rezultata a judecatii duse de cel care il realizeaza.

Diagnosticul expres trebuie ca intr-un interval destu de mic 5-10 zile sa identifice problemele, cauzele lor, reflecteaza la solutii, formuleaza propuneri. Obiectivele lui sunt de a identifica ratiunea dificultatilor mai ales de a formula masura de salvare rapide si de a ierarhiza n ordinea urgentei si importantei actiunile de realizat.

In fapt va fi vorba de a face sa resimtim bine masurile de gestiune in termen scurt, efectele putand fi mai mult sau mai putin imediate si cele structurale in acest caz efectele fiind palpabile doar in timp. N caz particular al acestui tip de diagnostic i intanim in cazul unei intreprinderi aflate in dificultate.

Diagnosticul functional este fragmentar al unei functiuni specializate destinat a solutiona problemele de functionare interna si a amelioara rezultatele. Independent de aceste 3 forme, cele mai curente ale diagnosticului intern recurge si la tehnici de audit. Termenu audit introdus in vocabularul gestiunii de marele cabinete de specializate anglosaxone provine din latinescul auditur. Si are la baza practica romana de a judeca plangerile cetatenilor in fata unei comisii de jurisdictie plecand de la audierea martorilor.

Prin urmare acest termen a fost folosit si sa consacratin examinarea oficiala a conturilor bazata insa nu pe marturii orale ci si pe pise justificative, documente contabile, instrumente de plata.

Cateva variante de audit mai frecvent utilizate ar fi urmatoarele:

Auditul financiar-contabil are ca obiect de studiu verificarea exactitatii si fiabilitatii informatiilor cifrice, conformitatii cu legislatia in vigoare, aplicarea legislatiei fiind prioritara coerentei rezutatelor cu politica financiara a firmelor.

Auditul operational terminoologic innvigoare pt noie forme de inteventii, se diferentiaza de auditul contabil si financiar fiind considerat drept un audit de conformitate.

In caz de aplicare proasta sau nerespectare a preeptelor existente auditorul intern sau extern va formula recomandari vizand emelioararea practicior existente.

Audit de eficacitate verifica periodic eficacitatea metodeor si procedurilor folosite.

In concluzie se pune intrebarea audit sau diagnostic? Care trebuie considerat? In realitate cnfuzia rezultand dintr-o utilizare abuziva si extensiva a cuvantului audit chiar de nenumarati consultanti sau cabinete sacrificand vocabularul la moda.in fapt tehnicile de audit sunt tehnici specifice vizand ameliorarea calitatii metodelor de gestiune care pot fi in plus utilizate in cadrul diagnosticului global al unei intreprinderi

Imp! Auditul cntabi si diferite audituri operatioanale sunt instrumente ale diagnosticului si nu invers.

Preview document

Conținut arhivă zip

- Curs 1.doc

- curs 10.doc

- Curs 11.doc

- Curs 2.doc

- Curs 3 continuare curs 2.doc

- curs 4.doc

- Curs 5.doc

- Curs 6 .doc

- Curs 7.doc

- Curs 8.doc

- Curs 9.doc

Alții au mai descărcat și

Capitolul I: Necesitatea şi importanţa activităţii de diagnosticare şi stabilire a strategiei activităţii întreprinderii “Realizarea unui...

I. METODE STATISTICE SI MODELAREA IN ANALIZA ECONOMICO FINANCIARA. A. INDICATORI ECONOMICO FINANCIARI LA NIVEL DE INTREPRINDERE. CLASIFICAREA...

CAPITOLUL I ELEMENTE FUNDAMENTALE ALE DIAGNOSTICULUI ÎNTREPRINDERII 1.1. Definirea notiunii de diagnostic Etimologic, cuvântul „diagnostic”...

Introducere În această lucrare se face cunoştinţă cu principalele probleme care trebuie să le cunoască o persoană care doreşte să înceapă o...

CAP 1. ELEMENTE INTRODUCTIVE PRIVIND “ECONOMIA ŞI GESTIUNEA ÎNTREPRINDERII” 1.1.Definirea noţiunilor de economie, gestiune şi întreprindere 1.2....

Necesitatea şi rolul diagnosticului în evaluarea firmei Prin diagnosticarea unei firme, în vederea evaluării, se urmăreşte sintetic evidenţierea a...

Cadrul perimetrului larg al sistemelor de conducere a productiei, OPT (Optimized Production Technology) - Optimizarea Tehnologiilor de Productie a...

Te-ar putea interesa și

Legătura financiară a activităţii intreprinderii, mai precis compartimentul financiar trebuie să exercite influenţe favorabile în mecanismele de...

Capitolul 1: Prezentarea societatii Rent a car SRL 1.1 Informatii generale despre societate 1.1.1 Elemente de identificare 1. Denumirea:...

Analiza diagnostic la SC DINAR PROD COM S.R.L SC Dinar Prod Com S.R.L a fost infiintata in anul 1999 si este situata in satul Dealul Viei, comuna...

S.C. DACOTRANS INTERNATIONAL S.R.L I. INFORMATII GENERALE S.C. DACOTRANS INTERNATIONAL S.R.L. Bucuresti oferta asistenta in organizarea si...

Partea I - Identificarea misiunii evaluatorilui. Premisele evaluării 1.1. Obiectivul evaluării Stabilirea valorii de piață a societății GLOBAL...

1. Scopul si obiectivele studiului Policolor este o intreprindere cu istorie ce a luat fiinta in 1965, aceasta si-a format un nume pe piata...

1. Analiza activităţii societăţii comerciale și a proceselor VRANCART S.A. cu sediul în Adjud, strada Ecaterina Teodoroiu, numărul 17, Judeţul...

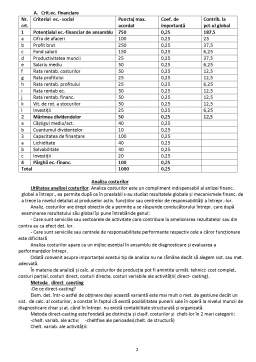

I Analiza diagnostic a domeniului financiar Bilantul firmei Nr. Crt. ELEMENTE DE PATRIMONIU 31.12.2006 31.12.2007 1. ACTIVE IMOBILIZARE (...