Extras din curs

ANALIZA SITUAŢIEI FINANCIARE

A ENTITĂŢII ECONOMICE

1. ANALIZA DE ANSAMBLU A POZIŢIEI FINANCIARE

Perioada 1999 – 2000, cu prelungire până în anul 2006, se identifică cu perioada „marii deschideri” a contabilităţii româneşti, perioadă în care sr încearcă armonizarea sistemului contabil românesc cu normele sau Standardele Internaţionale de Contabilitate (IAS). Din punct de vedere legislativ, acest proces de compatibilizare a a sistemului contabilităţii româneşti cu Standardele Internaţionale de Contabilitate, s-a realizat până acum în trei etape:

- prima etapă a constat în elaborarea OMFP nr. 403/22.04.1999 pentru aprobarea Reglemantărilor contabile armonizate cu Directiva a IV-a a Comunităţii Economice Europene (CEE) şi cu Standardele Internaţionale de Contabilitate (IAS), aplicat asupra situaţiilor financiare ale anului 1999 de un eşantion de 12 societăţi comerciale cotate la Bursa de Valori Bucureşti.

- a doua etapă a constat în elaborarea OMFP nr. 94/29.01.2001 (Monitorul Oficial al României nr. 85/20.02.2001) pentru aprobarea Reglementărilor contabile armonizate cu Directiva a IV-a a Comunităţii Economice Europene (CEE) şi cu Standardele Internaţionale de Contabilitate (IAS), care îl abrogă pe cel precedent, dar care se bazează în mare parte pe acesta. Actuala reglementare se aplică începând cu situaţiile financiare ale anului 2000 de un număr mai mare de întreprinderi, şi anume:

-societăţile comerciale cotate la Bursa de Valori Bucureşti

-unele regii autonome, companii şi societăţi naţionale, alte înteprinderi de interes naţional

-unele categorii specifice de societăţi care operează pe piaţa de capital (piaţa RASDAQ)

Rămâneau înafara reglementărilor OMFP nr. 94/29.01.2001 numai întreprinderile care, potrivit legislaţiei în vigoare la acea dată, se încadrau în categoria întreprinderilor mici şi mijlocii. Aceste întreprinderi aplicau prevederile OMFP nr. 306/august 2002.

- a treia etapa a constat in elaborarea OMFP nr. 1752/17.11.2005 publicat in Monitorul Oficial, Partea I nr. 1080 din 30.11.2005 pentru aprobarea reglementărilor contabile conforme cu directivele europene (Reglementările contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene şi Reglementările contabile conforme cu Directiva a VII-a a Comunităţilor Economice Europene), modificat prin OMFP nr. 2374/12.12.2007, publicat în Monitorul Oficial, nr. 25 din 14.01.2008.

Reglementările contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene se aplică de persoanele juridice prevăzute la art. 1 alin. (1) din Legea contabilităţii nr. 82/1991, republicată.

Persoanele juridice care la data bilanţului depăşesc limitele a două dintre următoarele 3 criterii, denumite în continuare criterii de mărime:

- total active: 3.650.000 euro;

- cifra de afaceri netă: 7.300.000 euro;

- număr mediu de salariaţi în cursul exerciţiului financiar: 50 întocmesc situaţii financiare anuale care cuprind:

- bilanţ;

- cont de profit şi pierdere;

- situaţia modificărilor capitalului propriu;

- situaţia fluxurilor de trezorerie;

- note explicative la situaţiile financiare anuale.

Persoanele juridice care la data bilanţului nu depăşesc limitele a două dintre criteriile de mărime prevăzute, întocmesc situaţii financiare anuale simplificate care cuprind:

- bilanţ prescurtat;

- cont de profit şi pierdere;

- note explicative la situaţiile financiare anuale simplificate. Opţional, ele pot întocmi situaţia modificărilor capitalului propriu şi/sau situaţia fluxurilor de trezorerie.

Pentru situaţiile financiare ale anului 2006, întocmite potrivit Reglementărilor contabile conforme cu Directiva a IV-a a Comunităţilor Economice Europene, încadrarea în criteriile de mărime prevăzute se efectuează la sfârşitul exerciţiului financiar al anului 2006, pe baza indicatorilor determinaţi din situaţiile financiare ale anului 2005.

Situaţiile financiare anuale consolidate sunt elaborate în conformitate cu Reglementările contabile conforme cu Directiva a VII-a a Comunităţilor Economice Europene.

O societate-mamă trebuie să întocmească situaţii financiare anuale consolidate dacă aceasta face parte dintr-un grup de societăţi şi îndeplineşte una din condiţiile prevazute (a se vedea Monitorul Oficial, Partea I nr. 1080 din 30/11/2005 pentru aprobarea reglementărilor contabile conforme cu directivele europene).

Preview document

Conținut arhivă zip

- Analiza Economica

- Cursuri

- CURS_III_ANALIZA FINANCIARA.doc

- CURS_II_ANALIZA_FINANCIARA.doc

- CURS_IV_ANALIZA FINANCIARA.doc

- CURS_I_ANALIZA_FINANCIARA.doc

- CURS_V_ANALIZA FINANCIARA.doc

- ANALIZA EVOLUTIEI POZITIEI FINANCIARE_partea practica.doc

- ANALIZA LICHIDIT SI SOLVABILITATII FINANC_partea practica.doc

- ANALIZA PERFORMAN PELOR FINANCIARE_partea practica.doc

- ANALIZA RISCULUI DE FALIMENT_partea practica.doc

- ANALIZA STRUCTURII POZITIEI FINANCIARE_partea practica.doc

- Situatia modificarilor capitalului propriu.doc

Alții au mai descărcat și

Cap I. Activitatea de producţie şi comercializare la S.C. RED-IMPEX S.R.L. 1.1. Prezentarea societăţii S.C. RED-IMPEX S.R.L. Societatea...

Capitolul 1 Bazele teoretico metodologice ale Analizei economico financiare 1.1 Definirea analizei economico financiare Analiza – ca metodă a...

5. Design-uri de cercetare alternative Principii generale privind alegerea strategiei Până aici am discutat propoziţiile cercetării şi relaţiile...

Introducere Implementarea Procesului Bologna la Facultatea de economie a impus o radicală restructurare a planurilor de învăţământ şi a...

Note de curs INVESTITIA – in sens practic este o achizitie de active mobiliare sau imobliare, corporale sau necorporale intreprinsa in vederea...

1.1 Noţiuni Economia ca obiect de studiu gestiunea eficientă a resurselor. Ingineria reprezintă aplicarea cunoştiinţelor ştiinţifice, matematice...

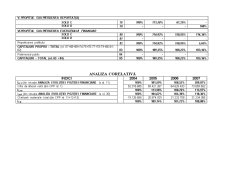

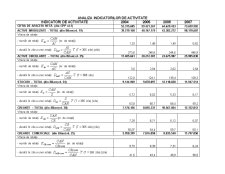

Structura activului Precizari: - Analiza structurii patrimoniale a fost realizata la nivel de bilant financiar; - Valorile din bilantul...

1.1. Esenţa şi rolul finanţelor întreprinderii Teoria financiară se împarte în 3 compartimente mari: 1. Finanţe publice – studiază modul de...

Te-ar putea interesa și

1.1. Conţinutul şi obiectivele analizei viabilităţii economice şi manageriale Determinarea potenţialului de viabilitate al unei organizaţii se...

Capitolul I Importanţa motivării personalului 1.1. Motivarea Motivaţia este unul dintre cei doi factori ai performanţei (alături de capacităţile...

CAPITOLUL 1. BILANŢUL – DEFINIŢIE, CONCEPTE, ISTORIC, GENERALITĂŢI 1.1 SCURT ISTORIC AL EVOLUŢIEI CONTABILITĂŢII Evoluţia contabilităţii a fost...

INTRODUCERE Lucrarea de faţă are ca temă un domeniu vast şi extrem de interesant, aflat în deplină dezvoltare: implicarea agenţiei de publicitate...

INTRODUCERE Analiza este definită ca fiind o metodă de cercetare şi cunoaştere bazată pe decompunerea sau desfăşurarea unui obiect sau unui...

REZUMAT Cuvinte cheie: întreprindere, analiză economică, transport, salubrizare, insolvenţă Această lucrare are ca scop prezentarea analizei...

Introducere Agricultura reprezintă o ramură economică de interes strategic naţional, chemată să asigure securitatea hranei pentru populaţie şi să...

CAPITOLUL I. Noțiuni generale. Rentabilitate economică Activitatea turistică se numără printre cele câteva fenomene ce s-au impus în mod deosebit...