Extras din curs

2.6.2. Analiza diagnostic a structurii producţiei

Prin structura producţiei sau asortiment, se înţelege ponderea deţinută de fiecare sortiment din nomenclatorul de fabricaţie al unei întreprinderi în volumul total al producţiei într-o anumită perioadă de timp.

Structura producţiei ce urmează a se fabrica se stabileşte în funcţie de contractele de desfacere încheiate cu diverşii beneficiari precum şi în funcţie de resursele materiale existente şi cele anticipate (investiţiile prevăzute pentru perioada actuală) ale întreprinderii. De aceea, modificările în structura producţiei pot avea loc numai în condiţiile realizării producţiei la toate sortimentele, în măsura în care nu afectează proporţiile stabilite iniţial în vederea respectării contractelor încheiate.

Analiza realizării producţiei din punct de vedere al structurii sau asortimentului, se face mai întâi prin compararea ponderii prevăzute cu ponderea efectivă a fiecărui sortiment în volumul total al producţiei astfel:

- pentru producţia omogenă;

- pentru producţia eterogenă,

iar

în care:

g - ponderea (greutatea specifică) fiecărui sortiment ;

q – volumul fizic al producţiei din fiecare sortiment;

p - preţul de vânzare pe sortimente (fără TVA);

- modificarea ponderilor pe sortimente.

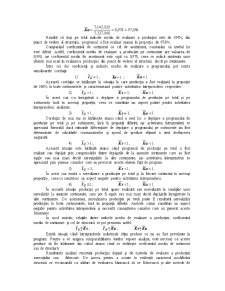

Aprecierea sintetică a respectării structurii producţiei se face cu ajutorul unui indicator cunoscut sub numele de coeficient mediu de structură sau asortiment.

Mărimea coeficientului de structură sau asortiment ( ) se determină prin raportarea producţiei efective executate în contul structurii programate ( ) la producţia efectivă recalculată la structura programată ( ).

în care:

- producţia totală realizată în contul structurii programate;

- producţia efectivă totală recalculată la structura programată.

Pentru determinarea acestui coeficient se stabileşte mai întâi numitorul. Astfel, recalcularea producţiei efective la structura programată se poate face în două modalităţi: fie ponderând producţia totală efectivă cu greutatea specifică programată a fiecărui sortiment, fie ponderând producţia programată pe fiecare sortiment cu indicele mediu de realizare a producţiei pe întreaga întreprindere.

Relaţiile de calcul sunt următoarele:

sau

în care:

- ponderea programată a fiecărui sortiment în volumul total al producţiei;

- volumul programat al producţiei pe sortimente;

- volumul efectiv al producţiei pe sortimente;

- producţia efectivă totală obţinută prin însumarea volumului efectiv al producţiei pe fiecare sortiment, în cazul producţiei omogene , sau cu ajutorul unor preţuri de vânzare constante în cazul producţiei eterogene ;

- indicele de realizare a producţiei pe total întreprindere.

De menţionat că pe total întreprindere, volumul producţiei efective recalculată în funcţie de structura programată a fiecărui sortiment corespunde cu volumul producţiei efective, însă pe sortimente aceasta diferă datorită schimbărilor în structura producţiei.

Pentru stabilirea producţiei executate în contul sau în limitele structurii programate (Q’’) (numitorul relaţiei), este necesar să se compare pe fiecare sortiment producţia efectivă recalculată la structura programată ( ), cu producţia efectiv realizată ( ) şi luarea în considerare a valorii celor mai mici (q,,):

- pentru producţia omogenă;

- pentru producţia eterogenă.

Coeficientul mediu de asortiment poate fi calculat şi cu ajutorul relaţiei:

unde:

g- - modificarea ponderii la sortimentele unde nu s-a realizat structura programată a producţiei.

Principiul care stă la baza calculării coeficientului mediu de structură constă în neadmiterea compensărilor între depăşirile la anumite sortimente şi nerealizările la alte sortimente, exprimate sub forma mărimilor relative, prin intermediul structurii sau ponderii deţinute de fiecare sortiment în totalul producţiei. Cu ajutorul coeficientului mediu de asortiment se poate aprecia dacă s-a respectat structura programată a producţiei şi intensitatea abaterilor care au avut loc faţă de program.

Mărimea coeficientului mediu de structură poate fi egală sau mai mică decât 1 sau 100 ( ). Acest coeficient este egal cu 1 când programul de producţie a fost realizat în proporţie de 100% la toate sortimentele sau a fost depăşit ori nerealizat în aceeaşi proporţie la toate sortimentele şi este mai mic decât 1 când programul de producţie pe sortimente a fost realizat în proporţii diferite.

Pentru exemplificarea analizei realizării producţiei din punct de vedere a structurii vom folosi datele din tabelul nr. 2.7.

Preview document

Conținut arhivă zip

- Analiza Economico Financiara.doc

Alții au mai descărcat și

După ce, în cadrul cursurilor de Economia României, am desluşit caracteristicile definitorii ale procesului de tranziţie, putem folosi metoda...

1. Obiectul şi metoda cursului de Doctrine Economice Obiectul constă în studiul ideilor, teoriilor, doctrinelor şi curentelor de gândire economică...

I. Agenti economici ca veriga de baza in activitatea economica: Principalul subiect al vietii economice la nivel microeconomic este...

AUDITAREA SISTEMELOR INFORMATICE FINANCIAR- CONTABILE 2 OBIECTIVE GENERALE ŞI SPECIFICE Disciplina îşi propune să asigure masteranzilor...

Dupa o cuprinzatoare si indelungata evolutie semantica,notiunea de convertibilitate contine totodata si premizele disolutiei conceptului de valuta...

Unitatea de învăţare nr 1: Delimitări conceptuale privind economia mondială 1. Apariţia economiei mondiale. Premisele apariţiei economiei mondiale...

Ce este o previziune? o afirmaţie despre viitor bine fundamentată lipsa oricărei baze de fundamentare să aibă acurateţe lipsă de acurateţe...

In condiţiile în care trei sferturi dintre locuitorii planetei trăiesc în ţări ce aparţin lumii în curs de dezvoltare, prin amploarea şi...

Te-ar putea interesa și

INTRODUCERE Într-o perioadă în care se vehiculează tot mai mult termenul de criză financiară, analiza impactului acesteia și consecințele...

INTRODUCERE Analiza economico-financiara este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

Capitolul I: Fundamentele teoretico-metodologice ale analizei economico-financiare 1.1. Fundamente teoretice 1.1.1. Tipuri de analiză...

Introducere Prin această lucrare mi-am propus să pun în evidenţă importanţa noilor tehnologii informaţionale în efectruare de analize...

Cap 1. Analiza economico-financiară. 1.1. Necesitatea analizei economico-financiare. Prefacerile care au loc afectează toate sectoarele de...

CAPITOLUL I . CONCEPTUL ŞI IMPORTANŢA ANALIZEI ECONOMICO-FINANCIARE 1.1 Concept. Definiţie Analiza este acea operaţiune logică de descompunere...

INTRODUCERE Informaţia economică reprezintă un element indispensabil al progresului fiind prezent în toate domeniile de activitate. Informaţia...

Capitolul 1. Introducere în analiza economico – financiară 1.1. Conținutul aplicativ și metodologic al analizei activității economico – financiare...