Extras din curs

1. Conţinutul şi clasificarea mijloacelor fixe

2. Metodele de calculare a uzurii

3. Indicatorii eficienţei utilizării fondurilor fixe la întreprindere

1. Conţinutul şi clasificarea mijloacelor fixe

Desfăşurarea activităţii unei întreprinderi cere printre altele, existenţa unor instrumente sau unelte de muncă, cunoscute sub denumirea de active fixe, fonduri fixe sau imobilizări.

Mijloacele fixe – sunt activele materiale, al căror preţ unitar depăşeşte plafonul stabilit de legislaţie, adică 1000 lei, planificate pentru utilizare în activitatea de producţie , comercială şi alte activităţi în prestarea serviciilor mai mult de un an, sunt destinate închirierii sau în scopuri administrative. Din mijloacele fixe fac parte utilajele, clădirile, mijloacele de transport, inventarul de producţie. Factorul determinat în problema includerii obiectului respectiv în componenţa mijloacelor fixe (MF) îl constituie rolul lui faţă de activitatea întreprinderii sau procesul de producţie. De exemplu, utilajul ce necesită montaj nu va considerat ca obiect de mijloace fixe pînă nu va fi pus în funcţiune. Fiind procurat pînă a fi pus în funcţiune, va fi element de active materiale în curs de execuţie. Acelaşi utilaj cumpărat pentru a fi vîndut se consideră marfă dar nu MF. În raport cu componenţa natural-substanţială, MF se subdivizează în următoarele grupe:

- Clădiri – blocuri ale secţiilor de producţie, biroului întreprinderii şi altor subdiviziuni (profilactoriului, serviciul medical, caselor de odinnă etc.)

- Construcţii speciale - sonde de petrol, gaze naturale

poduri, drumuri,

- terenuri asfaltate ale întreprinderii,

- baraje, estacade, fîntîni arteziene ş.a. tipuri de fîntînă etc.

- Instalaţii de transmisie - reţele electrice, transmisiile.

- conductele cu toate dispoziţiile intermediare pentru transformarea energiei şi transmisia substanţelor lichide sau gazoase (abur, apă, aer comprimat)

- Maşini şi utilaje – maşini care la rîndul lor, se subîmpart în:

- Maşini şi utilaje de forţă – motoare cu abur, reactoare atomice, turbine cu abur; motoare electrice, maşini electrice;

- Maşini şi utilaje de lucru – maşini şi aparate, utilaje cu ajutorul cărora se acţionează pe cale chimică, mecanică, termică asupra materiei prime, materialelor de a le transforma în produs: maşini şi utilaje, inclusiv cu dirijare programată.Aparate şi instalaţii de măsurare şi reglare şi utilaj de laborator – aparate şi instalaţii destinate măsurării grosimii, diametrului, suprafeţei, vitezei, capacităţii etc.

- Tehnică de calcul – computere, calculatoare de comandăetc.

- Alte maşini şi utilaje – maşini şi utilaje care nu intră în grupele enunţate (utilajele staţiilor, telefonice, instalaţiile televiziunii industriale etc.)

- Mijloace de transport – transportul auto, căii-ferate, aerian, navele (maritime şi fluviale), precum şi magistralele de asigurare cu gaze şi apă, etc.

- Unelte şi scule, inventar de producţie şi gospodăresc ş.a. tipuri de MF – obiecte cu destinaţie de a executa unele operaţii de producţie (ambalaj de păstrare a materialelor de lichide, butoaie, containere, obiecte destinate transportării produselor în cadrul întreprinderii şi nu prezintă ambalaj), unelte de tăiat, de lovit, de presat, inclusiv manuale şi mecanizate, pentru executarea lucrărilor de montaj, inventarul gospodăresc – mobilierul, safeuri, aparate de multiplicat, corturi, etc.

- Animale de producţie şi reproducere – animale de muncă (cabaline, bovine ş.a. animale de muncă), animale de reproducţie (vaci, tauri de prăsilă,armăsari şi iepe de prăsilă, scroafe de prăsilă, oi şi berbeci pentru reproducţie etc)

- Plantaţii perene – ariile de livezi, vii, alte plantaţii perene fructifere sau decorative fără valoarea terenurilor ocupate cu acestea;

- Alte mijloace fixe – fondurile de bibliotecă, investiţiile, valorile muzeale, exponatele lumii animale în menajerii, investiţii ulterioare în MF arendate.

Publicitatea datelor privind existenţa şi micşorarea MF se face pe grupele indicate mai sus. Resursele naturale pot fi grupate după tipuri (genuri) de resurse: petrol, gaze naturale, piatră de var, piatră de construcţii, prundiş, nisip, apă minerală etc.

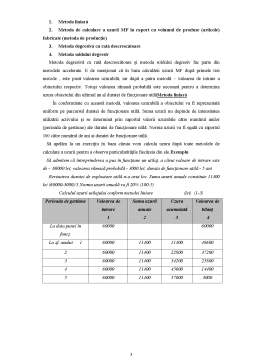

2. Metodele de calculare a uzurii Uzura MF se determină şi se contabilizează de către toate întreprinderile – indiferent de forma proprietăţii – asupra tuturor MF aflate în exploatare, reparaţie, rezervă sau în timpul modernizării, chiar şi-n timpul staţionării.

Nu se calculează uzura fondurilor bibliotecare, a valorilor muzeelor şi de artă, uzura clădirilor şi construcţiilor speciale, considerate monumente de arhitectură şi artă, a animalelor productive şi de muncă (exclusiv caii), a plantelor perene neroditoare, a MF care se află în conservare, în conformitate cu legislaţia în vigoare, a MF ale întreprinderii în timpul reconstruirii sau utilizării acesteia, cînd este oprită funcţionarea ei, a MF a căror uzură a fost comlect calculată, dar care prelungesc să funcţioneze, a activelor materiale în curs de execuţie. Uzura MF se calculează lunar.

În practica economică se aplică diverse metode de calculare a uzurii MF:

Preview document

Conținut arhivă zip

- Analiza Mijloacelor Fixe.doc

Alții au mai descărcat și

PERFORMANȚA: Definire, măsurare, control - Definirea performanței - Explicarea necesității și importanței măsurării performanței organizaționale...

1. Mijloacele fixe. Esenţa economică. Clasificarea şi structura Pentru a desfăşura o activitate economică, orice firmă are nevoie de capital, care...

Curs 1 Gestiune hoteliera Cap. I Mediul intern si extern al întreprinderii hoteliere si de restauratie (I H R ) 1. 1 Mediul intern Mediul...

1. Mijloacele circulante: esenţa economică şi clasificarea lor. 2. Indicatorii utilizării eficiente a mijloacelor circulante. 1. Mijloacele...

1.1. Conţinutul şi obiectivele analizei economico-financiare Cuvântul analiză(analyse), este de origine franceză şi presupune cercetarea unui...

CURSUL 1 Elemente definitorii ale evaluării Concepte de bază privind valoarea bunurilor Indiferent de optica în care se priveşte evaluarea unui...

Pâna la începutul secolului al XX-lea valoarea patrimoniala a constituit un parametru esential de evaluare a întreprinderii. De fapt, evaluarea...

Capitolul 1 BAZELE TEORETICO-METODOLOGICE ALE ANALIZEI ECONOMICO-FINANCIARE 1.1. Necesitatea analizei ca metodă a cunoaşterii. Conţinutul şi...

Te-ar putea interesa și

Cap. I) Prezentarea generala a S.C. ICMRS S.A. Galati 1.1)Date de identificare Societatea comerciala ICMRS S.A. Galati este persoana juridica...

INTRODUCTION Diagnostic analysis is a broad investigation of the main economic, technical, sociological, legal and management aspects of a...

INTRODUCERE Sistemul de informatii al unei organizatii ne permite sa ierarhizam sa un ansamblu de tehnici si metode care permit obtinerea si...

ÎNTRODUCERE Restructurarea dirijarii cu economia, trecerea la relatiile de piata, folosirea diferitor forme de proprietate nu pot avea loc fara...

CAP. 1 - Baza de informatii 1.1. Prezentarea societatii Albalact este al doilea mare jucator din piata locala a produselor lactate. Compania are...

INTRODUCERE În majoritatea ţărilor Europei continentale acţiunea de organizare a contabilităţii, având la bază norme contabile armonizate, s-a...

CAP. I. Baza de informatii 1.1. Prezentarea societatii Societatea Agricola GRIGOR-AGRA cu sediul in localitatea Vaslui, judetul Vaslui inscrisa...

CAP. 1 - Baza de informatii 1.1. Prezentarea societatii S.C DANONE P.D.P.A S.R.L (producție și distribuție de produse alimentare) este o companie...