Extras din curs

CAPITOLUL I

CONCEPTUL, TIPOLOGIA ŞI ROLUL REZULTATELOR FIRMEI

1.1. ANALIZA CONCEPTULUI DE REZULTAT

În dicţionarul explicativ al limbii române conceptul de “rezultat” este definit ca fiind “ceea ce rezultă dintr-o acţiune, dintr-un fapt, dintr-un calcul; consecinţă; urmare”. Din punct de vedere economic rezultatul trebuie perceput ca un efect final sau intermediar al unor acţiuni economice, mai mult sau mai puţin deliberate, el fiind cel care confirmă sau infirmă utilitatea acestor acţiuni.

În urma derulării unor activităţi economice lucrative la nivel de întreprindere se pot obţine următoarele tipuri de rezultate:

-rezultate ale activităţii productive - se concretizează în bunuri şi servicii care au o anumită utilitate şi pot satisface nişte ne¬voi de consum;

-rezultate financiare - confirmă realizarea pe piaţă a rezultate¬lor obţinute în sfera productivă;

-rezultate sociale - obţinute prin ocuparea forţei de muncă şi protecţia socială a acesteia.

Analiza rezultatelor firmei operează cu toate aceste re¬zultate dar utilizează în mod curent rezultatele financiare, aces¬tea având formă valorică de exprimare.

Sistemul indicatorilor de rezultate utilizat în analiza rezultatelor firmei este, în fapt, un instrument la îndemâna analistului, iar con¬cepţia acestui sistem este rodul necesităţilor specifice de analiză pe care el le are, ceea ce conduce la ideea că rezultatul este un concept subiectiv, indiferent de gradul de cuprindere sau de valoarea de cunoaştere pe care o oferă. Pentru a atenua acest neajuns al indicatorilor de rezultate se impune o cât mai exactă clarificare a interferenţelor pe care conceptul de rezultat le are cu alte concepte economice, în speţă cu cel de venit.

Conceptul de rezultat este un concept subiectiv, ceea ce nu înseamnă că un rezultat dat nu poate fi măsurat în mod obiectiv, însă conceptul de rezultat variază funcţie de persoanele care fac analiza sau pentru care se face această analiză

Activităţile economico-productive se derulează ca urmare a interesului manifestat faţă de acestea de către o serie de participanţi la activitatea unei întreprinderi (proprietari, împrumutători, perso¬nal etc.), interes care vizează obţinerea unor câştiguri viitoare. Aceşti participanţi la activitatea întreprinderii au atât interese convergente, în sensul derulării în condiţii bune a activităţii şi obţinerii unei rentabilităţi cât mai ridicate, cât şi interese divergente, fiecare ur¬mărind ca partea ce îi revine să fie cât mai substanţială. Acesta este şi motivul pentru care fiecare categorie de participanţi urmăreşte un alt tip de rezultat al întreprinderii.

Personalul întreprinderii este interesat în evaluarea performanţe¬lor de valoarea adăugată, deoarece acest indicator exprimă cel mai bine resursele potenţiale de retribuire a muncii.

Împrumutătorii întreprinderii sunt interesaţi de rezultatul exploatării (înaintea deducerii cheltuielilor financiare), acesta mai fiind denumit în literatura de specialitate şi rezultat economic. Acest rezultat permite cea mai buna evidenţiere a măsurii în care întreprinderea poate acoperi serviciul datoriei.

Proprietarii întreprinderii privilegiază conceptul de rezultat curent (după deducerea cheltuielilor financiare) sau pe cel de rezultat net (după deducerea impozitului pe profit), acest ultim rezultat mai fiind denumit şi rezultat financiar.

1.2. TIPOLOGIA INDICATORILOR DE REZULTATE

Majoritatea indicatorilor de rezultate sunt reflectaţi în documente contabile de sinteză, cel mai important document de acest tip fiind Contul de profit şi pierderi. Importanţa acestui document este dată de faptul că este general recunoscut în majoritatea sistemelor contabile, chiar dacă are structuri diferite de prezentare.

Directiva a IV-a a Uniunii Europene propune patru scheme ale contului de profit şi pierderi, diferenţele dintre acestea constând în modul de prezentare şi utilizarea unor criterii diferite de ierarhizare a elementelor componente. Astfel contul de profit şi pierderi se poate prezenta în format orizontal (sub formă de cont) sau în format vertical (sub formă de listă), în fiecare din cele două forme de prezentare cheltuielile care stau la baza formării veniturilor putând fi ierarhizate fie după natura, fie după destinaţia (funcţia) lor.

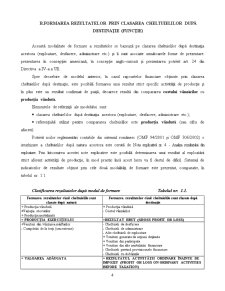

1.2.1. CLASIFICAREA REZULTATELOR DUPĂ MODUL LOR DE FORMARE

Modul de formare al rezultatelor poate fi diferit funcţie de criteriul de clasare al cheltuielilor care au stat la baza obţinerii acestora.

După modul de formare rezultatele pot fi grupate în două categorii principale:

-rezultate obţinute prin clasarea cheltuielilor după natura lor;

-rezultate obţinute prin clasarea cheltuielilor după destinaţie (sau după funcţie).

A.FORMAREA REZULTATELOR PRIN CLASAREA CHELTUIELILOR DUPĂ

NATURĂ

Această modalitate de formare a rezultatelor are la bază clasarea cheltuielilor după natura acestora (cheltuieli cu materiile prime, cheltuieli cu salariile, amortizări etc.) şi îi sunt specifice mai multe forme de prezentare cum ar fi: prezentarea în concepţie franceză, în concepţie anglo-saxonă şi prezentarea potrivit art. 23 din Directiva a IV-a a UE.

Până în anul 2001 contul de profit şi pierdere specific rapoartelor financiare ale întreprinderile româneşti a respectat concepţia franceză de întocmire. Începând cu anul 2002 potrivit reglementărilor OMF 94/2001 şi OMF 306/2002 contul de profit şi pierderi va avea o structură aproximativ similară cu cea anglo-saxonă, în care cheltuielile sunt ierarhizate după natura acestora şi sunt prezentate în format vertical.

În cazul acestui tip de rapoarte financiare, în care cheltuielile sunt clasate după natura şi nu după funcţia acestora, rezultatul activităţii productive al întreprinderii se formează prin raportarea ansamblului cheltuielilor de exploatare la producţia exerciţiului (producţia vândută ± variaţia stocurilor + producţia imobilizată).

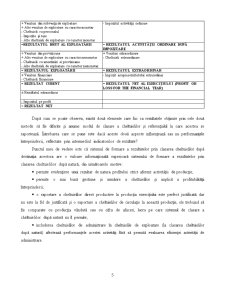

Utilizarea acestei metode pentru determinarea rezultatelor permite formarea unui sistem de indicatori numit Cascada soldurilor intermediare de gestiune, sistem în care se regăsesc o serie de indicatori foarte importanţi pentru aprecierea performanţelor unei întreprinderi, cum ar fi: valoarea adăugată, rezultatul brut de exploatare etc.

Acest mod de formare al indicatorilor de rezultate se bazează pe două principale elemente:

- clasarea cheltuielilor se face după natura acestora;

- referenţialul utilizat pentru compararea cheltuielilor este producţia exerciţiului.

Dezavantajul metodei constă în faptul că nu poate fi identificat un rezultat strict aferent activităţii de producţie (datorită interferenţei cu activitatea de desfacere şi administrare) şi în plus, rezultatul obţinut este unul potenţial, fiind doar parţial confirmat de piaţă (producţia stocată nu este încă realizată pe piaţă).

Preview document

Conținut arhivă zip

- Analiza Rezultatelor Economice.doc

Alții au mai descărcat și

1.1. Date de identificare Societatea Naţională de Transport Gaze Naturale Transgaz S.A., înfiinţată în baza Hotărârii Guvernului nr. 334/28...

1.Caracterizarea ciclicitatii in economie Activitatea economica se caracterizeaza prin aceea ca: 1 evolutia ei nu este uniforma, liniara; 2...

UNITATEA DE ÎNVĂŢARE 1 ORIENTAREA SPRE DEZVOLTAREA RELAŢIEI PERSONALIZATE CU CONSUMATORUL – PIATRA DE TEMELIE A MARKETINGULUI 1.1. OBIECTIVELE...

Capitolul 1 IMPOZITELE INDIRECTE ÎN ECONOMIA DE PIATA DIN ROMÂNIA NECESITATEA, EVOLUTIA SI ROLUL LOR 1.1. Impozitele indirecte în economia de...

Tema 1. TEORIA ECONOMICĂ: OBIECTUL DE STUDIU ŞI SPECIFICUL METODOLOGIEI 1. Teoria economică ca ştiinţă. Evoluţia obiectului de studiu al ştiinţei...

Introducere în analiza micro şi macro economică Economia (antichitatea greacă) - ştiinţa fundamentală care îşi asumă menirea de studia şi analiza...

CAPITOLUL II DEZVOLTAREA COMERŢULUI ELECTRONIC (E-COMERŢ) ŞI REDEFINIREA AFACERILOR 2.1. Aspecte referitoare la dezvoltarea comerţului electronic...

Te-ar putea interesa și

INTRODUCERE Creşterea gradului de complexitate a activităţii economice a întreprinderilor, în contextul mecanismelor pieţei, are implicaţii...

Întroducere Fiecare dintre noi vindem mai mult sau mai puțin cîte ceva în fiecare zi din viața noastră. Conștient sau nu, suntem puși deseori în...

Introducere Analiza economico-financiară este o necesitate stringenta, iar prin metodele si tehnicile utilizate duce la stabilirea unui diagnostic...

CAPITOLUL I PREZENTAREA GENERALA A SOCIETATII S.C.SANTIERUL NAVAL DAMEN.S.A GALATI Grupul de Şantiere Damen a luat fiinţa dintr-o singura...

İ N T R O D U C E R E Atât costul cât şi profitul sunt principalii indicatori utilizaţi în măsurarea performanţei întreprinderii. De-a lungul...

Introducere Republica Moldova este un stat cu economie de piaţa. De aceea există necesitatea de a ridica nivelul dezvoltare social-economic a...

I. Caracterizarea strategică a societăţii. I.1 Scurt istoric şi descriere. Societatea comercială CEPROHART Brăila este continuatoarea...

Introducere Aceasta lucrare îsi propune o analiza asupra situatiei economice a firmei în vederea identificarii puctelor tari si slabe, care sunt...