Extras din curs

Transparenþa sectorului asigurãrilor este redatã de atât de fiecare asigurãtor în parte, care din dorinþa de a-ºi atrage sau menþine clienþii oferã informaþii relevante pe propriul site de Internet, cât ºi de Comisia de Supraveghere a Asigurãrilor, prin Rapoartele anuale care oferã o imagine generalã asupra întregii pieþe. Indicatorii furnizaþi de aceastã autoritate s-a constituit ca punct de pornire în analiza corelaþiilor între aceºtia, pentru a oferi celor interesaþi de cunoaºterea acestei pieþe repere în luarea deciziilor de selecþie a celei mai potrivite companii de asigurãri, pe lângã studierea atentã a clauzelor cuprinse în contractul de asigurare. Unele corelaþii între indicatori au înregistrat sensuri ºi niveluri normale, însã o parte a rezultatelor obþinute din analiza staticã realizatã, pentru anul 2005, a scos la ivealã anumite anomalii, ce pot fi puse pe seama faptului cã piaþa româneascã de asigurãri este încã insuficient dezvoltatã.

Abstract

The life insurance transparency for Romanian insurance market could be obtained through the own Internet resources, and based on Annual Reports made by Insurance Supervisor Commission. These indicators were the starting point for analysing the correlation between the most important categories, to offer, in this manner, some supplementary arguments to choose the best insurance company. Some of these correlations were normal, but our analysis has identified some "strange" situations, in some way explainable for an emergent market, as Romania.

1. Contextul analizei

Aflatã într-un context intern favorabil, piaþa româneascã a asigurãrilor, o componentã de prim rang a pieþei financiare, este în plinã expansiune, ajungând în anul 2005 la un volum de prime brute subscrise de 1,2 miliarde de euro, în creºtere realã cu circa 17% faþã de valoarea înregistratã anterior, în contextul în care prognoza fãcutã de Comisia de Supraveghere a Asigurãrilor pentru anul 2006 este de 1441 milioane de euro. Prezentul studiu analizeazã atât societãþile care practicã activitate de asigurãri generale cât ºi pe cele care practicã asigurãri de viaþã, având în vedere datele disponibile pentru anul financiar încheiat, 2005. Separarea celor douã clase de asigurãri are la bazã natura diferitã a riscurilor ce intervin în asigurãrile generale faþã de cele din clasa de viaþã, precum ºi faptul cã asigurãtorii sunt obligaþi sã þinã contabilitate separatã, iar fondurile financiare acumulate pentru prima clasã sunt disponibile pe termen scurt, faþã de cele aferente asigurãrilor de viaþã, disponibile pe o perioadã mai îndelungatã.

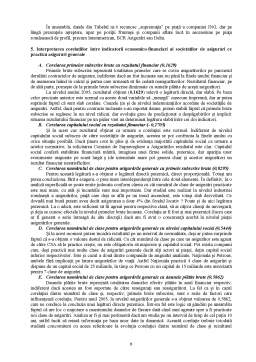

Figura nr.1. Evoluþia în dinamicã a gradului de penetrare a asigurãrilor.

Pentru a evidenþia trendul ascendent al acestui sector al economiei naþionale ne limitãm doar la prezentarea evoluþiei unui singur indicator, respectiv gradul de penetrare al asigurãrilor în ultimii 3 ani. Nivelul acestuia, calculat ca pondere a primelor brute subscrise în PIB, a avut în ultimii ani o evoluþie ascendentã, de unde putem concluziona cã industria asigurãrilor a crescut mai repede decât creºterea PIB.

Sursa: Raportul CSA pentru anul 2005, www.csa-isc.ro

2. Utilitatea demersului

Transparenþa acestui sector este asiguratã atât de fiecare asigurãtor în parte, care din dorinþa de a-ºi atrage sau menþine clienþii, oferã informaþii relevante pe propriul site Internet, cât ºi de Comisia de Supraveghere a Asigurãrilor (CSA), care publicã în fiecare an un Raport privind activitatea desfãºuratã ºi evoluþia pieþei de asigurãri. CSA este autoritatea administrativã autonomã de specialitate, cu personalitate juridicã, al cãrei scop principal este apãrarea drepturilor asiguraþilor ºi promovarea stabilitãþii activitãþii de asigurare în Romania.

În cadrul acestei lucrãri, autorii îºi propun sã analizeze indicatorii pe care CSA îi pune la dispoziþie în Raportul pentru anul 2005, iar ulterior sã formuleze judecãþi de valoare referitoare la corelaþiile identificate între aceºtia. Þinând cont de multitudinea de oferte existente pe piaþã, apreciem cã asiguraþii ar trebui sã facã o selecþie pe criterii obiective a companiei unde se asigurã, mai ales dacã este vorba de o poliþã de viaþã, valabilã pe o perioadã mai îndelungatã. Astfel, pe lângã studierea atentã a clauzelor cuprinse în contractul de asigurare, este necesarã studierea indicatorilor financiari ai companiei. La nivelul unui individ care doreºte sã se asigure, este mai puþin relevant dacã un asigurãtor este pe primul loc în ceea ce priveºte volumul de prime subscrise, fiind mai important dacã acesta îºi achitã despãgubirile datorate integral ºi la timp. Actuala analizã ar trebui repetatã an de an, deoarece în activitatea specificã asigurãtorii se pot confrunta cu situaþii catastrofale de naturã sã le afecteze semnificativ activitatea desfãºuratã.

3. Prezentarea bazei de date ºi a indicatorilor utilizaþi în analizã

Indicatorii calculaþi ºi publicaþi de CSA, cu privire la companiile de pe piaþa româneascã s-au diversificat în fiecare an, Raportul anual 2005 utilizat în analiza noastrã fiind relevant din acest punct de vedere. În prezentul studiu au fost analizate 34 de companii care practicã activitate de asigurãri generale ºi 22 care practicã activitate de asigurãri de viaþã.

Prezentul studiu va avea drept baza de date atât indicatorii oferiþi direct de Comisia de Supraveghere a Asigurãrilor, dar ºi indicatori calculaþi de cãtre autori, pe baza corelaþiilor existente între aceºtia. Lista completã a acestora este urmãtoarea:

- capitalul social subscris;

- primele brute subscrise;

- primele brute încasate;

- rezultatul financiar (profit/pierdere);

- indemnizaþiile plãtite;

- numãrul de clase de asigurãri pentru care s-au plãtit despãgubiri;

- rezerva de daune brutã;

- rezerva de daune netã;

- rezerva de prime.

Transparenþa sectorului asigurãrilor este redatã de atât de fiecare asigurãtor în parte, care din dorinþa de a-ºi atrage sau menþine clienþii oferã informaþii relevante pe propriul site de Internet, cât ºi de Comisia de Supraveghere a Asigurãrilor, prin Rapoartele anuale care oferã o imagine generalã asupra întregii pieþe. Indicatorii furnizaþi de aceastã autoritate s-a constituit ca punct de pornire în analiza corelaþiilor între aceºtia, pentru a oferi celor interesaþi de cunoaºterea acestei pieþe repere în luarea deciziilor de selecþie a celei mai potrivite companii de asigurãri, pe lângã studierea atentã a clauzelor cuprinse în contractul de asigurare. Unele corelaþii între indicatori au înregistrat sensuri ºi niveluri normale, însã o parte a rezultatelor obþinute din analiza staticã realizatã, pentru anul 2005, a scos la ivealã anumite anomalii, ce pot fi puse pe seama faptului cã piaþa româneascã de asigurãri este încã insuficient dezvoltatã.

Abstract

The life insurance transparency for Romanian insurance market could be obtained through the own Internet resources, and based on Annual Reports made by Insurance Supervisor Commission. These indicators were the starting point for analysing the correlation between the most important categories, to offer, in this manner, some supplementary arguments to choose the best insurance company. Some of these correlations were normal, but our analysis has identified some „strange” situations, in some way explainable for an emergent market, as Romania.

1. Contextul analizei

Aflatã într-un context intern favorabil, piaþa româneascã a asigurãrilor, o componentã de prim rang a pieþei financiare, este în plinã expansiune, ajungând în anul 2005 la un volum de prime brute subscrise de 1,2 miliarde de euro, în creºtere realã cu circa 17% faþã de valoarea înregistratã anterior, în contextul în care prognoza fãcutã de Comisia de Supraveghere a Asigurãrilor pentru anul 2006 este de 1441 milioane de euro. Prezentul studiu analizeazã atât societãþile care practicã activitate de asigurãri generale cât ºi pe cele care practicã asigurãri de viaþã, având în vedere datele disponibile pentru anul financiar încheiat, 2005. Separarea celor douã clase de asigurãri are la bazã natura diferitã a riscurilor ce intervin în asigurãrile generale faþã de cele din clasa de viaþã, precum ºi faptul cã asigurãtorii sunt obligaþi sã þinã contabilitate separatã, iar fondurile financiare acumulate pentru prima clasã sunt disponibile pe termen scurt, faþã de cele aferente asigurãrilor de viaþã, disponibile pe o perioadã mai îndelungatã.

Figura nr.1. Evoluþia în dinamicã a gradului de penetrare a asigurãrilor.

Pentru a evidenþia trendul ascendent al acestui sector al economiei naþionale ne limitãm doar la prezentarea evoluþiei unui singur indicator, respectiv gradul de penetrare al asigurãrilor în ultimii 3 ani. Nivelul acestuia, calculat ca pondere a primelor brute subscrise în PIB, a avut în ultimii ani o evoluþie ascendentã, de unde putem concluziona cã industria asigurãrilor a crescut mai repede decât creºterea PIB.

Sursa: Raportul CSA pentru anul 2005, www.csa-isc.ro

2. Utilitatea demersului

Transparenþa acestui sector este asiguratã atât de fiecare asigurãtor în parte, care din dorinþa de a-ºi atrage sau menþine clienþii, oferã informaþii relevante pe propriul site Internet, cât ºi de Comisia de Supraveghere a Asigurãrilor (CSA), care publicã în fiecare an un Raport privind activitatea desfãºuratã ºi evoluþia pieþei de asigurãri. CSA este autoritatea administrativã autonomã de specialitate, cu personalitate juridicã, al cãrei scop principal este apãrarea drepturilor asiguraþilor ºi promovarea stabilitãþii activitãþii de asigurare în Romania.

Preview document

Conținut arhivă zip

- Analiza Statica a Corelatiilor intre Indicatorii Economico-Financiari ai Societatilor de Asigurari din Romania.doc

Alții au mai descărcat și

Capitolul 1 1. PREZENTAREA GENERALĂ A S.C. DIVERSINST S.R.L. 1.1. Caracteristici generale ale S.C. DIVERSINST S.R.L. Societatea comercială S.C....

1.1Partea Conceptuala 1.1.1. DESCRIEREA PROBLEMEI DE REZOLVAT Problema de rezolvat este reprezentată de evidentierea portofoliului pentru fiecare...

MERCEOLOGIE 1. Cercetarea merceologic a contemporan a consider a ca prime s i principale scoli de referin ta în domeniu: A – scoala ceh a ; B...

3 - Piata. Cererea si Oferta - explicarea rolului pietei în mecanismul de functionare si dezvoltare economica; - analiza cererii si ofertei -...

7 - Concurenta: continut, forme, functii - cunoasterea unor aspecte importante ale mecanismului de functionare a economiei capitaliste, ale...

Veniturile publice includ resursele financiare ale administratiei de stat, ale asigurarilor sociale de stat si ale institutiilor publice cu...

Din punct de vedere al sferei sale de cuprindere, in literature de specialitate s-au conturat doua conceptii referitoare la piata financiara: a)...

Te-ar putea interesa și

CAP.I CONTINUTUL,FUNCTIILE SI ROLUL FINANTELOR Finantele reprezinta mobilizarea si utilizarea unei parti din PIB sub forma baneasca pentru...