Extras din curs

TEMA 1. ASPECTE GENERALE (CONCEPTUALE) ALE AUDITULUI ÎN COMERŢ

1.1. Cadrul legislativ şi normativ de reglementare a auditului în comerţ

1.2.Domeniul de aplicare a misiunii în cazul auditului situaţiilor financiare ale unei entităţi

comerciale

1.3.Termenii specifici ai unei misiuni de asigurare în comerț

-1.1.-

La prestarea serviciilor de audit, indiferent de activitatea auditată, se ţine cont în primul rînd

de legea, standardele şi regulamentele aferente auditului. De asemenea, deoarece cadrul normativ

şi legislativ pentru sectorul real este foarte complex şi fiindcă firmele de audit, în majoritatea

cazurilor oferă servicii şi consultanţa este important ca preventiv acceptării angajamentului de

audit să fie studiate particularităţile de reglementare a domeniului auditat.

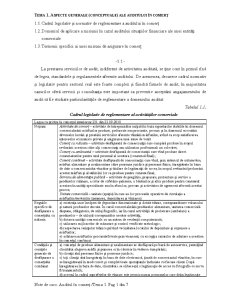

Tabelul 1.1.

Cadrul legislativ de reglementare al activităților comerciale

Legea cu privire la comerțul interior nr.231 din 23.09.2010

Noțiuni Activitate de comerţ – activitate de întreprinzător iniţiată în baza raporturilor stabilite în domeniul

comercializării mărfurilor produse, prelucrate sau procurate, precum şi în domeniul executării

diverselor lucrări şi prestării serviciilor aferente vînzării mărfurilor, avînd ca scop satisfacerea

intereselor economice private şi asigurarea unei surse de venit

Comerţ cu ridicata – activitate desfăşurată de comercianţii care cumpără produse în scopul

revînzării acestora către alţi comercianţi sau utilizatori profesionali ori colectivi;

Comerţ cu amănuntul – activitate desfăşurată de comercianţii care vînd produse direct

consumatorilor pentru uzul personal al acestora (consumul final);

Comerţ combinat – activitate desfăşurată de comercianţii care vînd, prin sistemul de autoservire,

mărfuri alimentare şi nealimentare către persoane juridice şi persoane fizice, înregistrate în baza

de date a comerciantului vînzător şi titulare de legitimaţii de acces, în scopul revînzării/prelucrării

acestor mărfuri şi al utilizării lor ca produse pentru consum final;

Serviciu de alimentaţie publică – activitate de pregătire, preparare, prezentare şi servire a

produselor culinare, a celor de cofetărie-patiserie, a băuturilor şi altor produse pentru consumul

acestora în unităţi specializate sau în afara lor, precum şi activitatea de agrement aferentă acestui

proces;

Unitate comercială – unitate (spaţiu) în care au loc procesele operative de circulaţie a

mărfurilor/serviciilor (primirea, depozitarea şi vînzarea)

Regulile

specifice de

desfăşurare a

comerţului cu

ridicata

a) existenţa unor încăperi de depozitare dimensionate şi dotate tehnic, corespunzătoare volumului

şi naturii produselor stocate. În cazul comercializării produselor alimentare, unitatea comercială

dispune, obligatoriu, de utilaj frigorific, iar în cazul activităţii de prelucrare (ambalare) a

produselor – de utilajul corespunzător acestor activităţi;

b) dotarea unităţii comerciale cu un sistem de evidenţă computerizată;

c) utilizarea mijloacelor de măsurare şi control verificate metrologic;

d) respectarea cerinţelor tehnice privind vecinătatea locurilor de depozitare şi expunere a

mărfurilor;

e) achitarea mărfurilor procurate/livrate prin virament, cu excepţia cazurilor de achitare a acestora

în comerţul combinat.

Condiţiile şi

cerinţele

generale de

desfăşurare a

comerţului

combinat

a) comerţul de produse alimentare şi nealimentare se desfăşoară pe bază de autoservire, permiţînd

clientului alegerea mărfii şi punerea ei în cărucior în vederea cumpărării;

b) clienţii sînt persoane fizice şi persoane juridice;

c) toţi clienţii sînt înregistraţi în baza de date electronică, ţinută de comerciantul vînzător, în care

se înregistrează în mod corect şi complet toate operaţiunile încheiate cu fiecare client. După

înregistrarea în baza de date, clientului i se eliberează o legitimaţie de acces cu fotografie ce nu va

fi transmisibilă;

d) accesul în cadrul suprafeţelor de vînzare este permis numai persoanelor care deţin legitimaţie

Note de curs: Auditul în comerţ /Tema 1. Pag 2 din 7

de acces;

e) plata pentru mărfurile achiziţionate se face în numerar sau prin virament, la alegerea clientului,

iar emiterea facturii fiscale este precedată de trecerea legitimaţiei de acces a clientului printr-un

dispozitiv special ce permite identificarea lui. Emiterea facturii şi plata acesteia se permit doar cu

condiţia că sistemul informatic gestionat de comerciantul vînzător recunoaşte legitimaţia de acces

a clientului înregistrat în baza de date;

f) scopul achiziţionării produselor este utilizarea acestora pentru uzul personal (consum final) sau

pentru prelucrarea, revînzarea lor către alţi comercianţi/utilizatori profesionali ori colectivi;

g) suprafaţa destinată vînzării este de minimum 3000 de metri pătraţi;

h) localul destinat comerţului combinat este amenajat cu minimum 200 de locuri pentru parcare;

i) asortimentul produselor expuse la raft pentru clienţi este compus din minimum 15000 de

articole;

j) licenţele necesare pentru comerţul combinat corespund cu licenţele pentru comerţul cu ridicata.

Comerţul cu

amănuntul

Comerţul cu amănuntul se desfăşoară prin intermediul unităţilor comerciale fixe (magazine),

mobile (pavilioane, chioşcuri, gherete, aparate comerciale, rulote, standuri) sau prin alte

modalităţi prevăzute de legislaţia în vigoare.

Principii

generale ale

comerțului cu

amănuntul

a) asigurarea unui sortiment de mărfuri în funcţie de tipul unităţii comerciale;

b) gestionarea stocurilor de mărfuri – soluţionarea problemelor tehnice specifice profilului de

comerţ (metode de stocaj, dispuneri spaţiale, expunerea mărfurilor);

c) cunoaşterea formelor şi metodelor de comercializare a mărfurilor;

d) asigurarea condiţiilor specifice de păstrare şi comercializare a unor mărfuri;

e) prestarea serviciilor aferente comerţului cu amănuntul.

Cerințe pentru

desfășurarea

activităților

de comerț

Pentru desfăşurarea activităţilor de comerţ, comercianţii trebuie:

a) să aibă o pregătire profesională în domeniu;

b) să fie înregistraţi conform legislaţiei în vigoare;

c) să obţină autorizaţia de funcţionare a unităţii comerciale;

d) să obţină licenţa corespunzătoare în cazul practicării unei activităţi supuse licenţierii conform

legislaţiei în vigoare.

LEGE Nr. 105 din 13.03.2003 privind protecţia consumatorilor

Practicile

comerciale

incorecte

(înşelătoare)

Art.13(6)-(7)

Informaţii false

- principalele caracteristici ale produsului, cum ar fi: disponibilitatea, avantajele, eventualele

riscuri previzibile, fabricarea, compoziţia, accesoriile, asistenţa acordată după vînzare şi

soluţionarea reclamaţiilor, modul şi data fabricării sau prestării, livrarea, capacitatea de a

corespunde scopului, utilizarea, cantitatea, termenul de valabilitate, specificaţiile, originea

geografică sau comercială, rezultatele care se pot obţine din utilizare, rezultatele şi

caracteristicile esenţiale ale testelor sau controalelor efectuate asupra produsului

- preţul sau modalitatea de calcul al preţului ori existenţa unui avantaj specific în ceea ce

priveşte preţul

- necesitatea unui serviciu, a unei piese separate, a înlocuirii sau remedierii;

- natura, competenţele şi drepturile comerciantului sau ale reprezentantului său, cum ar fi:

identitatea şi patrimoniul, calificările sale, statutul, autorizarea, afilierea sau legăturile sale,

drepturile de proprietate intelectuală sau comercială ori recompensele şi distincţiile primate

- publicitatea comparativă, creînd o confuzie cu un alt produs, cu o altă marcă, cu numele

sau cu alte semne distinctive ale unui concurrent

- preţul cu toate taxele incluse sau modalitatea de calcul al acestuia – în cazul cînd preţul, în

mod rezonabil, nu poate fi calculat în avans, ţinînd cont de natura produsului. De asemenea,

după caz, se consideră esenţiale toate costurile adiţionale pentru transport, livrare sau taxele

poştale ori, în cazul în care aceste costuri, în mod rezonabil, nu pot fi calculate în avans –

precizarea că pot exista costuri adiţionale ce trebuie suportate de consummator

- lansarea de către comerciant a unei invitaţii de a cumpăra produse la un anumit preţ, în

scopul promovării unui produs similar, pentru a recurge ulterior la una din următoarele

acţiuni: să refuze prezentarea produsului ce a făcut obiectul publicităţii; să refuze preluarea

comenzii privind respectivul produs sau livrarea lui într-un termen rezonabil; să prezinte un

eşantion cu defecte.

Preview document

Conținut arhivă zip

- Auditul in Comert.pdf

Alții au mai descărcat și

Teoria economica, istoric, evolutie Perioada pre-Adamista (sec XV-XVIII) Mercantilismul Fiziocratismul Perioada clasica (sec XVIII) Perioada...

1. PREZENTAREA FIRMEI Gedeon Richter este unul dintre cele mai importante nume de pe piaţa farmaceutică din Europa Centrală şi de Est, grupul...

1.1 Noţiuni privind contabilitatea şi rolul ei în sistemul informaţional Prin evidenţă, în general, se înţelege înregistrarea (reflectarea),...

1. Cadrul administrativ şi încadrarea în contextul naţional şi regional 1.1 Aşezare geografică, suprafaţă şi frontiere Regiunea Sud Est este...

1. Importanţa studierii eticii - generalităţi În modernul secol XXI, economia, care înglobează mai multe ramuri - printre care economia generală,...

TEMA 1. ASPECTE GENERALE (CONCEPTUALE) ALE AUDITULUI ÎN CONSTRUCtIE 1.1. Cadrul legislativ si normativ de reglementare a auditului activitãtilor...

Previziunea a fost, este şi va rămâne funcţia decisivă în managementul afacerilor. Acest proces de prefigurare a viitorului, care în condiţiile...

SUBIECTUL I ESENŢA ŞI TIPURILE DE CONCURENŢĂ Concurenţa Interacţiunea competitivă dintre subiecţii pieţei pentru cel mai bun mediu de afaceri....

Te-ar putea interesa și

CAPITOLUL I CONSIDERAŢII GENERALE Secţiunea I Noţiunea, elementele specifice şi clasificarea societăţilor comerciale §1. Noţiunea si...

Cap. I Auditul – definire, rol si obiective 1.1 Elemente de referinta privind evolutia istorica a auditului Notiunea de audit provine din...

Capitolul 1 ISTORIC CEC BANK Originile CEC Bank se regăsesc în eforturile elitelor politice şi economice din timpul domnitorului Alexandru Ioan...

Societatea pe actiuni Subsectiunea I. Notiunea societatii pe actiuni 1.Precizari prealabile. Societatea pe actiuni este forma cea mai complexa...

Comerţul electronic a devenit parte integrantă a cotidianului. El ocupă un loc principal în mozaicul afacerilor electronice din cadrul economiei...

CONCEPTE DE BAZĂ ALE AUDITULUI FINANCIAR CONTABIL Pentru a exprima o opinie motivată asupra validităţii şi a corectei aplicări a procedurilor...

I. Societățile comerciale1 I1. Aspecte generale În vederea desfășurării de activități cu scop lucrativ, persoanele fizice și persoanele juridice...