Extras din curs

1.1 Noţiuni privind contabilitatea şi rolul ei în sistemul informaţional

Prin evidenţă, în general, se înţelege înregistrarea (reflectarea), într-o ordine şi pe baza unor principii stabilite a fenomenelor şi proceselor din natură şi societate, care se desfăşoară într-un anumit loc şi timp, cu scopul de a servi necesităţilor impuse de activitatea practică.

Evidenţa economică constituie un sistem unitar de înregistrare, urmărire şi control, documentat, cronologic şi sistematic, în etalon cantitativ şi valoric, pe baza unor principii bine stabilite, a fenomenelor şi proceselor economice, în scopul cunoaşterii activităţilor desfăşurate. Fiind legată de activitatea economică, ea a existat în toate formaţiunile social-economice, ca urmare a existenţei permanente a producţiei materiale, a necesităţii reflectării fenomenelor şi proceselor economice, a caracterizării modului de utilizare a resurselor şi de determinare a rezultatelor obţinute.

După natura, modul de obţinere, prelucrare şi prezentare a informaţiilor pe care le furnizează, evidenţa economică îmbracă trei forme: evidenţa operativă, contabilitatea (evidenţa contabilă) şi statistica. Aceste forme sunt legate între ele prin unitatea obiectivelor de îndeplinit, completându-se reciproc şi alcătuind împreună sistemul unitar de evidenţă economică.

Evidenţa operativă înregistrează, urmăreşte şi controlează acele laturi ale activităţii a căror cunoaştere prezintă o importanţă imediată. Se numeşte operativă, deoarece obţinerea şi folosirea informaţiilor cu ajutorul ei se efectuează, de regulă, în momentul şi la locul producerii fenomenelor şi proceselor economice. Domeniile în care se foloseşte evidenţa operativă sunt: consumul de materiale, prezenţa la lucru a salariaţilor, folosirea timpului de lucru etc. Datele informaţionale furnizate de evidenţa operativă sunt, de regulă, preluate şi prelucrate de contabilitate şi statistică.

Statistica înregistrează, prelucrează şi furnizează informaţii privitoare la fenomene social-economice de masă. Statistica are o sferă de cuprindere mult mai largă decât celelalte forme ale evidenţei economice, ea studiază fenomenele naturale, demografice, culturale, sportive, etc. Statistica foloseşte fie etaloane cantitative, fie etalonul bănesc separat, paralel sau simultan, după necesităţi. Statistica se realizează în principal pe două căi: (1) o cale proprie, concretizată în culegerea, înregistrarea, prelucrarea şi analiza informaţiilor social-economice prin mijloace specifice (anchete, recensăminte, monografii etc.) pe care le grupează şi centralizează în scopul obţinerii de indicatori care să caracterizeze în ansamblu fenomenele respective; (2) folosirea informaţiilor furnizate de evidenţa operativă şi de contabilitate, informaţii pe care le prelucrează prin metode statistice.

Ca formă principală a evidenţei economice, contabilitatea înregistrează, urmăreşte şi controlează numai acele laturi ale activităţii care pot fi exprimate valoric cu ajutorul etalonului bănesc. Indiferent de forma sau obiectul de activitate al întreprinderii, contabilitatea este principalul sistem de informaţii al acesteia. Ea culege informaţiile primare (intrările), le prelucrează şi produce informaţii elaborate (ieşirile). Deci, contabilitatea reprezintă un sistem informaţional care cuantifică, prelucrează şi comunică (transmite) informaţii financiare despre o întreprindere identificabilă. Ea este un limbaj cu ajutorul căruia informaţia este transmisă către utilizatorii ei. Informaţia contabilă este o informaţie economică specifică, rezultată din prelucrarea prin metode, procedee şi instrumente proprii a datelor din contabilitate. Ea este reală, precisă, completă, operativă reprezentând tabloul de bord, suportul deciziilor economice, financiare şi gestionare ce se iau de managerii întreprinderilor.

1.2 Obiectivele şi funcţii contabilităţii. Utilizatorii informaţiilor contabile.

Contabilitatea este un mijloc de culegere, sintetizare şi prezentare a informaţiei privind activitatea întreprinderii şi rezultatele sale financiare.

Obiectivele contabilităţii sunt:

1) să furnizeze informaţii necesare elaborării planurilor şi programelor de activitate economică;

2) să asigure urmărirea şi controlul valoric al activităţilor desfăşurate, prin înregistrarea cronologică şi sistematică a operaţiilor economice şi financiare, prelucrarea informaţiilor cu privire la situaţia patrimoniului, informaţii necesare atât pentru nevoile proprii ale întreprinderii, cât şi în relaţiile cu acţionarii şi asociaţii, clienţii, furnizorii, băncile, cu organele fiscale şi alte persoane fizice şi juridice;

3) să asigure controlul integrităţii patrimoniului prin înregistrarea existenţelor şi mişcărilor elementelor patrimoniale, pe categorii, pe locuri de depozitare sau păstrare, persoanele în responsabilitatea cărora se află, etc.;

4) să furnizeze informaţiile necesare întocmirii rapoartelor financiare care reflectă imaginea fidelă a patrimoniului, a situaţiei financiare şi a rezultatelor obţinute, astfel încât aceste informaţii să poată fi utilizate de toţi utilizatorii la luarea deciziilor economice.

Pentru realizarea obiectivelor sale, contabilitatea îndeplineşte următoarele funcţii:

1) Funcţia de înregistrare şi prelucrare a datelor constă în consemnarea, potrivit unor principii şi reguli proprii, a proceselor şi fenomenelor economice ce apar în cadrul întreprinderilor şi se pot exprima valoric.

2) Funcţia de informare a contabilităţii rezidă în furnizarea informaţiilor privind structura şi dinamica patrimoniului, a situaţiei financiare şi a rezultatelor obţinute în scopul fundamentării deciziilor. Contabilitatea are o funcţie de informare internă (pentru conducerea unităţii) şi o funcţie de informare externă (a terţilor). Perfecţionarea acestei funcţii este condiţionată de folosirea pe scară largă a mijloacelor de culegere şi prelucrare a datelor în vederea obţinerii unor informaţii operative, rapide şi de calitate la toate nivelurile organizatorice.

3) Funcţia de control este legată de funcţia de informare. Ea constă în verificarea cu ajutorul informaţiilor contabile a modului de păstrare şi utilizare a valorilor materiale şi băneşti, de gospodărire a resurselor, controlul respectării disciplinei financiare etc.

4) Funcţia juridică. Datele din contabilitate şi documentele primare servesc ca mijloc de probă în justiţie, pentru a dovedi realitatea unor operaţii economice, pentru stabilirea răspunderii patrimoniale pentru pagubele produse. Ele ajută la soluţionarea unor litigii.

5) Funcţia previzională. Informaţiile furnizare de contabilitate sunt utilizate la stabilirea tendinţelor viitoare ale fenomenelor şi proceselor economice.

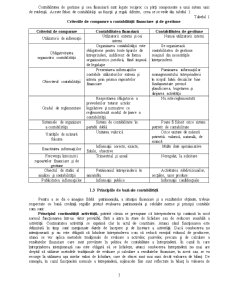

Principalul motiv pentru studierea contabilităţii constă în obţinerea cunoştinţelor şi aptitudinilor necesare pentru a participa la luarea unor decizii economice importante. Informaţiile furnizate de contabilitate stau la baza procesului decizional atât în interiorul, cât şi în exteriorul întreprinderii. Contabilitatea şi informaţiile contabile au o utilizare foarte largă. Utilizatorii informaţiilor contabile pot fi clasificaţi în general, în trei grupuri: (1) cei ce gestionează o întreprindere (utilizatori interni); (2) cei din afara întreprinderii, care au un interes financiar direct în aceasta şi (3) organizaţii şi instituţii ce au un interes financiar indirect în întreprindere.

În corespundere cu cerinţele utilizatorilor de informaţii contabilitatea se divizează în contabilitate financiară şi de gestiune (managerială).

Contabilitatea financiară cuprinde în câmpul său de acţiune cunoaşterea şi prezentarea patrimoniului şi a rezultatelor obţinute, ca urmare a utilizării elementelor acestuia. Astfel, contabilitatea financiară are ca obiect de activitate evaluarea elementelor patrimoniale ale întreprinderii, înregistrarea tuturor operaţiilor de modificare (majorare sau diminuare) a elementelor patrimoniale, stabilirea rezultatelor finale sub formă de profit sau pierdere, desfăşurarea lucrărilor prealabile întocmirii rapoartelor financiare, efectuarea inventarierii, întocmirea balanţelor de verificare, etc., întocmirea şi prezentarea rapoartelor financiare prevăzute de legislaţie, şi anume: bilanţul contabil, raportul privind rezultatele financiare, raportul privind fluxul mijloacelor băneşti şi raportul privind fluxul capitalului propriu.

Contabilitate de gestiune sau managerială înregistrează informaţiile necesare aprecierii mersului activităţii interne, controlului riguros şi sistematic asupra modului de utilizare a factorilor de producţie în cadrul activităţii interne. De regulă ea se ocupă cu calcularea costurilor de producţie pe produse, servicii, lucrări sau activităţi, determinarea anumitor rezultate analitice la nivelul subdiviziunilor de producţie pe tipuri de produse, furnizarea informaţiilor pentru stabilirea bugetelor, furnizarea informaţiilor pentru determinarea performanţelor (rentabilitate, productivitate etc.) diferitor subdiviziuni de producţie (sectoare, secţii, ateliere), efectuarea controlului de gestiune şi luarea deciziilor gestionare.

Preview document

Conținut arhivă zip

- Bazele Contabilitatii

- 1-2.doc

- 10 rap fin.doc

- 11 organiz contab.doc

- 3 bilantul contabil.doc

- 4 contul.doc

- 5 schema generala a picip op ec..doc

- 6 eval si calc.doc

- 7 documentatia.doc

- 8 inventarierea.doc

- 9 registre contabile.doc

Alții au mai descărcat și

Teoria economica, istoric, evolutie Perioada pre-Adamista (sec XV-XVIII) Mercantilismul Fiziocratismul Perioada clasica (sec XVIII) Perioada...

1. PREZENTAREA FIRMEI Gedeon Richter este unul dintre cele mai importante nume de pe piaţa farmaceutică din Europa Centrală şi de Est, grupul...

1. Cadrul administrativ şi încadrarea în contextul naţional şi regional 1.1 Aşezare geografică, suprafaţă şi frontiere Regiunea Sud Est este...

1. Importanţa studierii eticii - generalităţi În modernul secol XXI, economia, care înglobează mai multe ramuri - printre care economia generală,...

Previziunea a fost, este şi va rămâne funcţia decisivă în managementul afacerilor. Acest proces de prefigurare a viitorului, care în condiţiile...

SUBIECTUL I ESENŢA ŞI TIPURILE DE CONCURENŢĂ Concurenţa Interacţiunea competitivă dintre subiecţii pieţei pentru cel mai bun mediu de afaceri....

Piaţa: apariţie, esenţă, particularități. Structura și infrastructura pieței. Cererea şi factorii ce o determină. Oferta şi determinanţii ei....

Tipuri de modificari patrimoniale: Operatiile economice produc modificari in structura si volumul masei patriomiale.In functie de caracteristicile...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...