Cuprins

- CUPRINS

- Introducere 9

- Cap.I Contabilitatea - formă principală a evidenţei conomice 11

- 1.1. Necesitatea, evoluţia şi rolul contabilităţii ca formă a evidenţei economice 11

- 1.2. Elementele definitorii ale contabilităţii şi legatura cu alte discipline 13

- 1.3. Informaţia - rolul şi locul acesteia în cadrul evidenţei economice 15

- 1.4. Conţinutul, sarcinile şi cerinţele evidenţei economice 18

- 1.5. Formele şi etaloanele evidenţei economice 20

- 1.5.1. Formele evidenţei economice 20

- 1.5.2. Etaloanele evidenţei economice 22

- 1.6. Obiectivele, atribuţiile şi funcţiile contabilităţii 23

- 1.7. Sisteme de contabilitate contemporană 26

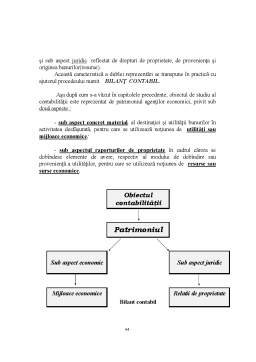

- Cap. II Obiectul contabilităţii 29

- 2.1. Concepţii cu privire la obiectul contabilităţii 29

- 2.2. Conţinutul obiectului contabilităţii 31

- 2.3. Caracteristicile principalelor grupe de elemente patrimoniale 32

- 2.3.1. Active patrimoniale 32

- 2.3.2. Pasive patrimoniale 34

- 2.3.3. Cheltuieli, venituri şi rezultatele financiare 35

- 2.3.4. Categorii de creanţe şi datorii 36

- Cap. III Metoda contabilităţii 38

- 3.1. Conţinutul şi principiile metodei contabilităţii 38

- 3.2. Procedee comune metodei contabilităţii 40

- 3.3. Procedeele specifice metodei contabilităţii 41

- Cap. IV Documentarea 43

- 4.1. Conţinutul, importanţa şi rolul documentelor justificative 43

- 4.2. Structura documentelor justificative 44

- 4.3. Clasificarea documentelor justificative 45

- 4.4. Întocmirea, circulaţia şi verificarea documentelor justificative 48

- 4.5. Tipizarea şi corectarea documentelor justificative 50

- 4.5.1. Tipizarea documentelor 50

- 4.5.2. Corectarea documentelor 51

- 4.6. Clasarea, păstrarea şi arhivarea documentelor justificative 51

- 4.7. Reconstituirea documentelor justificative 54

- Cap. V Evaluarea elementelor patrimoniale 55

- 5.1. Conţinutul, importanţa, necesitatea şi principiile evaluării 55

- 5.2. Formele evaluării in contabilitate 57

- 5.3. Tratamente generale la evaluarea elementelor patrimoniale 58

- 5.3.1. Tratamente la evaluarea curentă a elementelor

- patrimoniale 58

- 5.3.2. Evaluarea elementelor patrimoniale la inventariere 61

- 5.3.3. Evaluarea elementelor patrimoniale cu ocazia

- închiderii exerciţiului (evaluarea bilanţieră) 61

- 5.4. Categorii de preţuri şi tarife utilizate în evaluarea elementelor patrimoniale 62

- Cap. VI Bilanţul contabil – procedeu al dublei reprezentări a patrimoniului 65

- 6.1. Conţinutul necesitatea şi importanţa bilanţului contabil 65

- 6.2. Componentele de bază ale bilanţului contabil 68

- 6.3. Sistematizarea, generalizarea şi prezentarea elementelor

- patrimoniale cu ajutorul bilanţului contabil 70

- 6.4. Scheme de prezentare a elementelor patrimoniale prin bilanţ 72

- 6.5. Influenţa operaţiilor economico-financiare asupra bilanţului contabil 74

- 6.6. Aplicaţii privind influenţa operaţiilor economico-financiare asupra bilanţului contabil 76

- 6.7. Concepţii cu privire la interpretarea bilanţului contabil 83

- Cap. VII Contul – procedeu al dublei înregistrări a patrimoniului 85

- 7.1. Conceptul de cont-necesitate, importanţă şi conţinut 85

- 7.2. Funcţiile de bază ale contului 89

- 7.3. Structura contului 90

- 7.4. Aplicaţii privind structura contului 93

- 7.5. Forma contului 94

- 7.6. Regulile de funcţionare ale conturilor 96

- 7.7. Dubla înregistrare şi corespondenţa conturilor 98

- 7.7.1. Conţinutul dublei înregistrări 98

- 7.7.2. Corespondenţa conturilor 100

- 7.8. Analiza contabilă a operaţiilor economico-financiare 101

- 7.9. Formula contabilă şi articolul contabil 102

- 7.10.Aplicaţii privind formula contabilă 104

- 7.11. Sistemul contabil, planul general de conturi – codificarea şi clasificarea conturilor 107

- 7.12 Aplicaţii privind analiza contabilă a operaţiilor economico-financiare 110

- Cap.VIII Balanţa de verificare a conturilor, procedeu de centralizare şi verificare a înregistrărilor efectuate cu ajutorul conturilor 117

- 8.1. Conţinutul, necesitatea, rolul şi funcţiile balanţei de verificare a conturilor 117

- 8.2. Categorii de balanţe de verificare 120

- 8.3. Întocmirea balanţei conturilor 122

- 8.4. Erori de înregistrare, identificabile cu ajutorul balanţei de verificare a conturilor 123

- Cap IX Calculaţia – procedeu al metodei contabilităţii 125

- 9.1. Conceptul, necesitatea şi conţinutul calculaţiei 125

- 9.2. Categorii de calculaţii şi principiile de bază ale calculaţiei 127

- 9.3. Obiectivele calculaţiei şi principalele structuri privind

- costurile 129

- Cap. X Inventarierea – procedeu de determinare a situaţiei reale a patrimoniului 132

- 10.1 Conceptul de inventariere, importanţa, funcţiile şi felurile inventarierii

Extras din curs

Din cele mai vechi timpuri, omul s-a straduit să cunoască lucrurile şi fenomenele petrecute în mediul înconjurator, să-şi explice modul lor de manifestare, pentru ca apoi să le poata utiliza pentru necesităţi proprii. La început dorinţa de a cunoaste a evoluat lent, dar odata cu dezvoltarea ştiinţei s-a accelerat şi s-a amplificat; informatia şi indeosebi cea economica fiind prezente in toate domeniile de activitate ca un element indispensabil progresului.

Valorificarea deplină a informatiei economice se poate realiza numai în cadrul unui sistem informaţional economic bine conceput, în care contabilitatea să fie considerata principala sursă de informaţii.

În condiţiile actuale ale ţării noastre, sfera şi funcţiile contabilităţii suferă modificări importante, impuse pe de o parte de necesităţile sporite de informaţii, iar pe de altă parte, de evoluţia procedeelor şi tehnicii de prelucrare a datelor, viitorul societăţii româneşti fiind strîns legat şi de dezvoltarea sistemului contabil în strînsă corelaţie cu tendinţele ce se manifestă pe plan european şi internaţional. Paralel cu diversificarea contabilităţii, are loc şi o nouă reaşezare a profesiei contabile.

Contabilul modern trebuie să ocupe un loc de frunte în cadrul societăţii, aportul său la buna administrare a intreprinderii fiind decisiv în cadrul sistemului de conducere.

Tocmai de aceea este important ca specialiştii din acest domeniu să beneficieze de cunostinţe temeinice care să le asigure baza teoretico-metodologică necesară rezolvării multiplelor probleme ale practicii.

În acest sens, un rol hotărîtor îl are inţelegerea conceptelor şi a terminologiei specifice contabilităţii. Acestea sunt studiate de disciplina “Bazele contabilităţii”.

Ne-am propus ca în cadrul lucrării să oferim tuturor celor care doresc să studieze “contabilitatea”, primele noţiuni în domeniu, pe baza carora să poata fi aprofundate cu succes alte categorii economice, principii, procedee şi tehnici proprii domeniului.

În cadrul lucrării am abordat contabilitatea ca o “construcţie specială”, în cadrul careia temelia are rolul hotarîtor în ceea ce priveşte consolidarea şi supravieţuirea construcţiei

Daca temelia este bine consolidată, se poate construi oricît, fără riscul ca ceea ce se va aşeza peste să se dărîme, dar dacă temelia nu este solidă, oricît de impunatoare ar fi construcţia, la cel mai mic “cutremur” ea se va darîma.

În acest context, lucrarea prezinta cele mai semnificative aspecte teoretice şi aplicative ale contabilităţii, în strînsă corelaţie cu Legea contabilităţii nr.82/1991, republicată în 2000 şi alte reglementări în domeniu.

Lucrarea se adresează în primul rînd studenţilor din învăţămîntul superior economic, dar şi elevilor de la liceele cu profil economic sau de la alte forme de învăţămînt, economiştilor, contabililor şi specialiştilor din producţie şi cercetare care studiază şi aplică în practică concepte specifice contabilităţii.

Conştienţi că lucrarea nu epuizeaza problematica complexa a teoriei şi practicii contabile, vom fi recunoscători tuturor celor care, prin observaţiile, propunerile şi sugestiile lor, vor contribui la îmbunătăţirea lucrării într-o ediţie viitoare.

Preview document

Conținut arhivă zip

- contabilitate-baze.doc

Alții au mai descărcat și

1. SINTEZA PLANULUI DE AFACERI Acest plan de afaceri a fost elaborat cu scopul implementării ideii de afaceri care presupune realizarea de...

EVALUAREA EFICIENTEI CAMPANIEI DE PUBLICITATE ONLINE Introducere Internetul ca mediu de marketing ofera, proprietarilor de companii mici si...

CAP 1.Conceptul de cheltuieli publice şi conţinutul acestora Statul este cel mai important decident public, care pe măsura creşterii gradului de...

Orice agent economic trebuie sa stabileasca relatii comerciale cu alte persoane fizice sau juridice. Aceste relatii comerciale presupun dezvoltarea...

CAP 1. ELEMENTE INTRODUCTIVE PRIVIND “ECONOMIA ŞI GESTIUNEA ÎNTREPRINDERII” 1.1.Definirea noţiunilor de economie, gestiune şi întreprindere 1.2....

Lucrarea practică nr. 1 S.C. Electronic S.R.L.are ca obiect de activitate comercializarea marfurilor en gross şi en detail, a fost înfiinţată la...

PARTEA A II A - GESTIUNE FINANCIARĂ şi ANALIZĂ ECONOMICO-FINANCIARĂ GESTIUNEA FINANCIARĂ A FIRMEI Gestiunea financiară este o componentă de bază...

CAPITOLUL 1 AFACERI SI FINANTE 1.1 Forme de organizare a afacerilor Exista o mare diversitate de forme in care se organizeaza afacerile. Pentru...

Te-ar putea interesa și

CAPITOLUL I ORGANIZAREA ŞI CONDUCEREA CONTABILITĂŢII INSTITUŢIILOR PUBLICE 1.1. Sfera de aplicare.Regulile şi principiile de bază folosite la...

INTRODUCERE Nevoia de armonizare şi uniformitate în contabilitate impune normalizarea sa. Pe această cale se formalizează obiective, concepte,...

Contabilitatea - scurt istoric Atunci când se folosește în limbajul de specialitate ori în vorbirea curentă, termenul de contabilitate poate avea...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

Introducere Rolul statului ca principala instituţie de organizare şi conducere politică a societăţii se înfăptuieşte prin anumite funcţii:...

I Continutul si importanta functiunii financiar-contabile pentru activitatea organizatiei 1. Continutul si specificul functiunii...

Evaluarea este o activitate efectuată de profesionişti care respectă nişte principii, metode şi standarde specifice prin care se determină o...

MODULUL I: EVOLUŢIA , DEFINIREA SI OBIECTUL DE STUDIU AL CONTABILITĂŢII 5 Concepte de bază regăsite pe parcursul prezentului modul 5 Scopul...