Extras din curs

Contabilitatea, ca activitate specializata în masurarea, evaluarea, cunoasterea, gestiunea si controlul activelor, datoriilor si capitalurilor proprii, precum si a rezultatelor obtinute din activitatea persoanelor juridice si fizice prevazute la art. 1 trebuie sa asigure înregistrarea cronologica si sistematica, prelucrarea, publicarea si pastrarea informatiilor cu privire la pozitia financiara, performanta financiara si fluxurile de trezorerie, atât pentru cerintele interne ale acestora, cât si în relatiile cu investitorii prezenti si potentiali, creditorii financiari si comerciali, clientii, institutiile publice si alti utilizatori.

În conformitate cu prevederile Legii contabilitatii nr. 82/1991 republicata, societatile comerciale, societatile/companiile nationale, regiile autonome, institutele nationale de cercetare-dezvoltare, societatile cooperatiste si celelalte persoane juridice au obligatia sa organizeze si sa conduca contabilitatea proprie, respectiv contabilitatea financiara, potrivit prezentei legi, si contabilitatea de gestiune adaptata la specificul activitatii.

Odata cu intrarea în vigoare la 1 ianuarie 1994 a noului sistem de contabilitate, elaborat pe baza prevederilor Directivei a IV a C.E.E. referitoare la armonizarea contabilitatilor din cadrul Uniunii Europene si compatibil cu standardele internationale de contabilitate, s-a permis agentilor economici sa utilizeze un sistem contabil si de gestiune în masura sa raspunda caracteristicilor economiei de piata si anume:

- o componenta „normalizata (standardizata)”- contabilitatea financiara, continând reguli de terminologie, de evaluare si de prezentare pentru a obtine situatii financiare si

- o parte „nestandardizata” cu precizari practice care sa le permita elaborarea propriilor evidente si instrumente de gestiune adaptate necesitatilor si specificului lor (contabilitatea de gestiune).

Raporturile dintre contabilitatea financiara si contabilitatea de gestiune pot fi privite prin prisma urmatoarelor criterii: a) obiective principale; b) organizare si conducere; c) cadrul de analiza; d) modul de prelucrare.

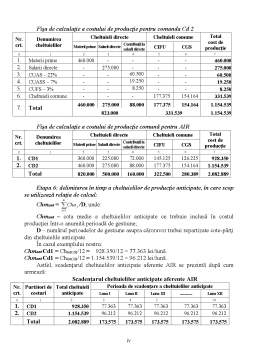

Preview document

Conținut arhivă zip

- Aplicatie_CG.doc

- Capitolul_1_C[1].G..doc

- CAPITOLUL_2_CG.doc

- CAPITOLUL_3_CG.doc

- Metoda_globala_ANUL_III.doc

Alții au mai descărcat și

I. Prezentarea societăţii comerciale ,,Întreprinderea are un rol hotărâtor în dezvoltarea economică a oricărei ţări, în determinarea potenţialului...

1.1. Analiza economico- financiară Analiza economico-financiară face obiectul preocupărilor externe ale partenerilor economici şi...

Capitolul I 1.1.Prezentare generală Sfântu Gheorghe este municipiul de reședință al județului Covasna, Transilvania, România, format din...

Fondul Monetar International este o agentie specializata care are ca scop promovarea sigurantei economice la nivel mondial. A fost fondat în iulie...

Tema 1.Contabilitatea de gestiune– sistem informaţional pentru deciziile economice 1.1. Sistemul dualist de organizare a sistemului informaţional...

CAPITOLUL I CADRUL CONCEPTUAL AL NORMALIZARII RELATIEI CONTABILITATE-FISCALITATE 1.1 Normalizarea si armonizarea contabila si fiscala...

1.1. Diagnosticul starii actuale a contabilitatii publice din România Politica de reforma contabila s-a înfaptuit în România, odata cu adoptarea...

Te-ar putea interesa și

Mi-am ales această temă ,, Specificul şi obiectivele contabilităţii de gestiune” fiind un domeniu care îmi place şi în care eu lucrez şi realizând...

Introducere Contabilitatea este tehnica de mãsurare care constatã, înregistreazã ºi pãstreazã în evidenþã activitatea unui agent economic, privat...

Introducere „Calculul costurilor se sprijină pe strategia şi pe structura întreprinderii. Activităţile firmei există datorită strategiei, iar...

INTRODUCERE Realizările societăţii moderne ne arată că dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia necesită...

INTRODUCERE Contabiliatea, ca sistem, este rezultatul unui lung proces istoric în decursul căruia s-a transformat dintr-o simplă tehnica de...

Introducere Un loc aparte în cadrul sistemului informațional al științelor economice îl ocupă contabilitatea, ea există pentru că este utilă prin...

Introducere Am optat în alegerea acestei teme cu scopul de a mă perfecţiona în domeniul teoriei şi metodologiei de aplicare a contabilităţii de...

CAPITOLUL I Locul si rolul costurilor de productie în conducerea activitatii din industria constructoare de masini 1.1 Locul si rolul costurilor...