Cuprins

- CUPRINS

- TEMA I. OBIECTUL ŞI ROLUL CONTABILITĂŢII DE GESTIUNE 1.1 Scurt istoric a contabilităţii de gestiune 7

- 1.2 Obiectul contabilităţii de gestiune 8

- 1.3 Rolul contabilităţii de gestiune 9

- 1.4 Prelucrarea şi utilizarea informaţiilor în sistemul financiar-contabil al

- întreprinderii 11

- TEMA II. ORGANIZAREA CONTABILITĂŢII DE GESTIUNE ŞI A

- CALCULAŢIEI COSTURILOR

- 2.1. Premisele organizării contabilităţii de gestiune şi a calculaţiei costurilor 18

- 2.2. Locurile de cheltuieli şi purtătorii de costuri 18

- 2.3. Factorii care determină organizarea contabilităţii de gestiune 20

- 2.4. Principiile de organizare a contabilităţii de gestiune şi a calculaţiei

- costurilor 21

- 2.5. Sistemul de conturi a contabilităţii de gestiune 22

- 2.6. Monografia sintetică a înregistrărilor contabile 30

- TEMA III. METODE ŞI PROCEDEE DE CONTABILITATE ŞI DE

- CALCULAŢIE A COSTURILOR

- 3.1. Concepte şi clasificări privind metodele de contabilitate şi de calculaţie

- a costurilor 37

- 3.2. Procedee de calculaţie a costurilor 39

- TEMA IV. METODE DE CONTABILITATE ŞI DE CALCULAŢIE

- A COSTURILOR DE TIP TOTAL (ABSORBANTE)

- 4.1. Caracterizarea generală a metodelor de tip total (absorbante) 69

- 4.2. Metoda globală 69

- 4.3. Metoda pe comenzi 71

- 4.4. Metoda pe faze -89

- 4.5. Metoda costurilor standard 92

- 4.6. Particularităţi ale metodei costurilor normate 103

- 4.7. Metoda tarif-oră-maşină (T.H.M.) 104

- 4.8. Metoda G.P. 107

- TEMA V. METODE DE CONTABILITATE DE GESTIUNE ŞI DE

- CALCULAŢIE A COSTURILOR DE TIP PARŢIAL

- 5.1. Consideraţii generale privind metodele de calculaţie de tip parţial 115

- 5.2. Metoda costurilor variabile (direct costing) 116

- 5.3. Metoda costurilor directe 124

- TEMA VI. SISTEME DE CONTABILITATE DE GESTIUNE ŞI DE

- CALCULAŢIE A COSTURILOR PE LOCURI DE

- CHELTUIELI SAU CENTRE DE RESPONSABILITATE

- 6.1. Consideraţii generale 129

- 6.2. Organizarea contabilităţii cheltuielilor şi calculul costului

- producţiei obţinute 134

Extras din curs

TEMA I. OBIECTUL ŞI ROLUL CONTABILITĂŢII

DE GESTIUNE

CONŢINUT:

1.1. Scurt istoric a contabilităţii de gestiune

1.2. Obiectul contabilităţii de gestiune

1.3. Rolul contabilităţii de gestiune

1.4. Prelucrarea şi utilizarea informaţiilor în sistemul financiar-contabil al întreprinderii

REZUMAT

Contabilitatea de gestiune a apărut ca o necesitate practică a managementului întreprinderii. Ea are ca obiect primirea, înregistrarea şi analiza datelor contabile interne în scopul de a furniza conducerii întreprinderii informaţiile referitoare la nivelul costurilor pe produse, lucrări şi servicii executate în vederea luării deciziilor corespunzătoare.

Rolul contabilităţii de gestiune constă în realizarea următoarelor trei obiective majore: 1) să ofere informaţii despre costurile produselor, lu¬cră¬rilor şi serviciilor; 2) să ofere informaţiile necesare pentru planificare, control şi evaluare; 3) să ofere informaţiile necesare luării deciziilor.

Informaţiile financiar-contabile sunt destinate atât utilizatorilor interni (managerii întreprinderii), cât şi utilizatorilor externi (acţionarii, creditorii, statul, clienţii, personalul întreprinderii).

OBIECTIVE

- Cunoaşterea obiectului şi rolului contabilităţii de gestiune.

- Cunoaşterea principalelor funcţii ale contabilităţii de gestiune.

- Înţelegerea modului de prelucrare şi utilizare a informaţiilor financiar-contabile de către utilizatorii interni şi cei externi.

1.1.SCURT ISTORIC A CONTABILITĂŢII DE GESTIUNE

Majoritatea concepţiilor privind costul şi contabilitatea de gestiune, utilizate în literatura şi practica de specialitate a secolului XX, au fost dezvoltate între anii 1880-1925. Interesant este faptul că multe dintre primele abordări privind costurile urmăresc profitabilitatea unei întreprinderi pe fiecare produs în parte şi utilizează această informaţie în scopul luării deciziilor strategice. Totuşi, din anul 1925 cele mai multe dintre aceste teorii au fost abandonate în favoarea determinării costurilor pe fiecare produs în parte.

Informaţiile extrase din rapoartele financiare devin forţa conducătoare a sistemului contabilităţii costurilor. Managerii şi întreprinderile se orientează spre a utiliza tot mai mult informaţii mai detaliate şi mai exacte despre costul produselor. În cazul întreprinderilor cu o producţie relativ omogenă problema era mai simplă, resursele consumate fiind cam de acelaşi fel, iar informaţiile despre cost alimentate de datele extrase din rapoartele financiare erau destul de bune. Dificultatea apare însă la întreprinderile cu producţie neomogenă, unde chiar dacă diversitatea produselor creşte, nevoia de a avea informaţii cât mai exacte despre costuri este acoperită de costul ridicat de obţinere a acestor informaţii. Pentru multe întreprinderi costul unui sistem de costuri detaliat depăşea veniturile acestora.

Între anii 1950-1960 s-au făcut eforturi pentru îmbunătăţirea sistemului de costuri, în scopul utilizării lui de către manageri. Eforturile erau orientate mai mult spre a face utile informaţiile contabilităţii financiare decât spre furnizarea unor informaţii şi proceduri complet noi în afara celor care rezultă din rapoartele financiare.

Între 1980-1990 mulţi au recunoscut că practicile tradiţionale ale contabilităţii de gestiune nu mai serveau nevoilor manageriale, unii pretinzând chiar că sistemul existent al contabilităţii de gestiune este învechit şi efectiv nefolositor. Aceasta deoarece managerii au nevoie de informaţii mult mai exacte, mai folositoare şi mai detaliate despre costul produselor, lucrărilor şi serviciilor, pentru creşterea calităţii, productivităţii şi reducerea costurilor acestora. Ca o replică la insuccesul sistemului contabilităţii de gestiune tradiţional s-a încercat dezvoltarea unui nou sistem al contabilităţii de gestiune care să satisfacă cererile mediului economic actual.

1.2 OBIECTUL CONTABILITĂŢII DE GESTIUNE

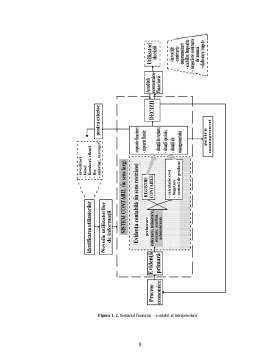

Sistemul informaţional contabil este organizat în cele două mari subsisteme: subsistemul contabilităţii financiare şi subsistemul contabilităţii de gestiune. Aceste subsisteme diferă atât din punct de vedere al obiectivelor, cât şi în ceea ce privesc intrările în sistem şi tipul proceselor folosite în transformarea intrărilor în ieşiri. Astfel, dacă contabilitatea financiară oferă informaţii utilizatorilor externi, având ca obiectiv principal întocmirea de situaţii şi rapoarte financiare, contabilitatea de gestiune produce informaţii pentru utilizatorii interni.

Vom defini obiectul contabilităţii de gestiune ca fiind identificarea, colectarea, măsurarea, clasificarea, înregistrarea, analiza şi raportarea datelor contabile interne în scopul de a furniza conducerii întreprinderii informaţii referitoare la nivelul costurilor produselor, serviciilor, lucrărilor executate, în vederea luării deciziilor corespunzătoare.

Deci, contabilitatea de gestiune are ca obiect primirea, înregistrarea şi analiza datelor contabile interne în scopul de a furniza conducerii întreprinderii informaţiile referitoare la nivelul costurilor pe produse, lucrări şi servicii executate în vederea luării deciziilor corespunzătoare.

În teoria economică contemporană există două curente de definire a obiectului de studiu a contabilităţii în general, şi a contabilităţii de gestiune în special, şi anume:

- curentul filozofic sau scientist (materialist);

- curentul pragmatic (practic).

Curentul scientist promovează ideea că obiectul contabilităţii îl constituie înregistrarea, urmărirea şi controlul pe bază de documente justificative, cronologic şi sistematic, în etalon bănesc a existenţei, mişcării şi transformării patrimoniului unei întreprinderi. Acest curent este răspândit îndeosebi în Europa continentală.

Preview document

Conținut arhivă zip

- Contabilitate de Gestiune.doc

Alții au mai descărcat și

Desfăşurarea fără întrerupere a activităţii economice a interprinderii impune un consum în mod continuu de factori de producţie. În condiţiile de...

Importanţa deosebită ce trebuie acordată costului derivă şi din sporirea continuă a schimburilor de mărfuri pe piaţa externă, unde devin...

INTRODUCERE Bursa de valori mobiliare reprezintă un domeniu incitant şi fascinant, nu numai pentru actorii pieţei de capital ci şi pentru...

INTRODUCERE Fuziunea societăţilor comerciale reprezintă o necesitate în Uniunea Europeană. Pentru a face faţă concurenţei si mai ales pentru a nu...

INTRODUCERE Studiind firmele, evidentiem polarizarea acestora in doua categorii: unele care obtin succese apreciabile, prospera si se dezvolta...

I DESCRIEREA MISIUNII DE EVALUARE 1.1 Prezentarea intreprinderii evaluate SC BEST MOB SRL cu sediul în Craiova, înregistrată la Registrul...

DEPARTAMENTUL LOGISTIC IN FIRMA S.C.”AURORA S.A.”TARGU FRUMOS Denumirea: S.C.AURORA Tg. Frumos Forma juridică: societate pe acţiuni -S.A. Data...

I.1. Introducere în ingineria financiara Ingineria financiara reprezinta activitatea de creare si adoptare de instrumente, tehnici si institutii...

Te-ar putea interesa și

Mi-am ales această temă ,, Specificul şi obiectivele contabilităţii de gestiune” fiind un domeniu care îmi place şi în care eu lucrez şi realizând...

Introducere Contabilitatea este tehnica de mãsurare care constatã, înregistreazã ºi pãstreazã în evidenþã activitatea unui agent economic, privat...

Introducere „Calculul costurilor se sprijină pe strategia şi pe structura întreprinderii. Activităţile firmei există datorită strategiei, iar...

INTRODUCERE Realizările societăţii moderne ne arată că dezvoltarea economiei de piaţă şi sporirea gradului de complexitate a acesteia necesită...

INTRODUCERE Contabiliatea, ca sistem, este rezultatul unui lung proces istoric în decursul căruia s-a transformat dintr-o simplă tehnica de...

Introducere Un loc aparte în cadrul sistemului informațional al științelor economice îl ocupă contabilitatea, ea există pentru că este utilă prin...

Introducere Am optat în alegerea acestei teme cu scopul de a mă perfecţiona în domeniul teoriei şi metodologiei de aplicare a contabilităţii de...

CAPITOLUL I Locul si rolul costurilor de productie în conducerea activitatii din industria constructoare de masini 1.1 Locul si rolul costurilor...