Extras din curs

1. Considerente juridice

Operatiunile divizare sunt reglementate de prevederile Legii nr. 31/1990 privind societatile comerciale, republicata, cu modificarile si completarile ulterioare.

Divizarea se face prin impartirea integrala a elementelor de activ si de pasiv ale unei societati comerciale care isi inceteaza existenta, intre doua sau mai multe societati comerciale existente ori care iau fiinta.

Divizarea are ca efect dizolvarea, fara lichidare a societatilor comerciale care isi inceteaza existenta, si transmiterea universala a elementelor lor de activ si de pasiv catre societatea sau societatile comerciale beneficiare, in starea in care se afla la data divizarii.

Data divizarii reprezinta data inmatricularii la Registrul Comertului a noii societati sau ultimei dintre ele in cazul constituirii uneia sau mai multor societati, iar in celelalte cazuri la data inscrierii in Registrul Comertului a mentiunii privind majorarea capitalului social al societatii absorbante, in conformitate cu prevederile art. 243 din Legea nr. 31/1990, republicata, cu modificarile si completarile ulterioare.

O societate comerciala nu isi inceteaza existenta in cazul in care o parte din elementele de natura activelor si pasivelor ei se desprind si se transmit catre una sau mai multe societati comerciale existente ori care iau fiinta.

Aportul unei parti din elementele de activ ale unei societati comerciale la una sau mai multe societati comerciale existente ori care iau fiinta, in schimbul actiunilor sau partilor sociale ce se atribuie actionarilor/asociatilor acelei societati la societatile comerciale beneficiare, este supus in mod corespunzator dispozitiilor legale privind divizarea, daca are loc prin desprindere potrivit alineatului precedent.

2. Operatiunile care se efectueaza in cazul divizarii sunt:

1. Inventarierea si evaluarea elementelor de activ si de pasiv, inregistrarea rezultatelor inventarierii si ale evaluarii;

2. Întocmirea situatiilor financiare inainte de divizare de catre societatile comerciale care urmeaza sa se divizeze

3. Impartirea elementelor de activ si de pasiv ale societatii comerciale care se divizeaza, care se transmit societatilor beneficiare pe baza protocolului de predare-primire;

4. Stabilirea realitatii creantelor, obligatiilor, provizioanelor si a altor elemente de activ si de pasiv;

5. Calcularea primei de divizare, ca diferenta intre valoarea contabila a actiunilor sau partilor sociale si valoarea nominala a acestora;

6. Reflectarea in contabilitatea societatilor comerciale beneficiare a elementelor de activ si de pasiv primite de la societatea comerciala care s-a divizat;

7. Reflectarea in contabilitatea societatii comerciale care s-a divizat a transmiterii elementelor de activ si de pasiv ca urmare a divizarii.

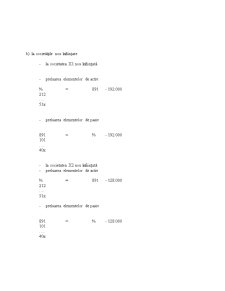

Aplicatie privind divizarea societatilor comerciale

Societatea X prezinta urmatorul bilant înaintea divizarii:

Preview document

Conținut arhivă zip

- Divizarea Societatilor Comerciale.rtf

- Divizarea Societatilor Comerciale.doc

Alții au mai descărcat și

1.Functiile si obiectul de cercetare al Sistemului Conturilor Nationale Sistemul Conturilor Nationale face posibila descrierea economiei nationale...

INFORMATIA – OBIECT AL ECONOMIEI PLANUL TEMEI: 1. Introducere 2. Conceptul de “informatie” 3. Tipologii ale informatiei 4. Caracteristicile...

Masterat în specializarea „Managementul si marketingul operatiunilor logistice” Disciplina: Bazele teoretice ale elaborarii prognozelor...

Aspecte juridice Fuziunea, tot mai des întâlnita astazi într-o economie de piata globala, este rezultatul unor obiective propuse de managementul...

Curs 1 Gestiune hoteliera Cap. I Mediul intern si extern al întreprinderii hoteliere si de restauratie (I H R ) 1. 1 Mediul intern Mediul...

Capitolul 1. Împrumuturile de stat 1.1. Continutul economic al creditului public 1.1.1 Împrumuturile de stat: trasaturi caracteristice În...

INDICI BURSIERI Indicii bursieri exprimã evolutia cursurilor valorilor mobiliare ce sunt cuprinse în structura indicelui cu reprezentativitate...

3.1 FORME DE DECONTARE SI INSTRUMENTE DE PLATA UTILIZATE IN TRANZACTIILE EFECTUATE PE TERITORIUL ROMANIEI Mecanismele si instrumentele cu care se...

Te-ar putea interesa și

Capitolul I Notiuni introductive privind societatile comerciale 1.1.Originea si evolutia reglementarilor legale privind societatile comerciale...

I. REGULI GENERALE 1) Definitii: Fuziunea – este operatiunea prin care doua societati se unesc pentru a forma una singura. Aceasta permite...

Aspecte generale ale operaţiunilor de divizare Restructurarea, retehnologizarea, dorinţa de sporire a gradului de profitabilitate sau existenţa...

1.Scurt istoric Distrigaz Nord a fost înfiinţată la 31 august 1998 ca societate comercială pe acţiuni în conformitate cu legile din România, ca...

Capitolul I: Notiunea modificarii societaţilor comerciale Caracterizare generala In anumite cazuri , conditiile economice pot determina...

Capitolul I: CONSTITUIREA SOCIETĂȚILOR COMERCIALE 1.1. Dispoziții generale În vederea efectuării de acte de comerț, persoanele fizice și...

MODIFICAREA SOCIETATILOR COMERCIALE Modificarea actului constitutive Aspecte generale Potrivit art. 204 din Legea nr. 31/1990, republicata si...

1. Fuziunea 1.1 Conceptul de fuziune Fuziunea se realizează fie prin absorbția unei societăți de către o altă societate, fie prin contopirea a...