Extras din curs

5. Costul de deviz al lucrărilor de construcţii-montaj

5.1. Particularităţile formării preţurilor la producţia de construcţie

Odată cu trecerea la relaţii economice de piaţă au avut loc modificări esenţiale în sistemul de formare a preţurilor în construcţii. Aceasta este legat de faptul că s-au modificat tipurile de proprietăţi a participanţilor la proiecte de investiţii, sursele de finanţare a proiectelor de investiţii, au apărut tipuri noi de cheltuieli, care trebuie luate în consideraţie la determinarea costului de execuţie a obiectelor de construcţie, cum ar fi: plata pentru lotul de pământ, noile tipuri de impozite, taxe, cheltuieli pentru elaborarea şi expertiza documentaţiei de proiect, petrecerea concursurilor etc.

După cum se ştie, baza normativă de deviz a anului 1984 nu corespunde cerinţelor contemporane, deoarece nu ia în consideraţie noile tehnologii în construcţii, materiale şi articole, maşini de construcţii şi utilaje etc.

Baza normativă de deviz din anul 1991 la fel nu permitea asigurarea exactităţii calculelor la determinarea preţurilor contractuale. Preţuri curente (Pc) se determinau prin metoda indicelor cu ajutorul coeficienţilor de trecere în preţuri curente: Pc = P84 x K91 x Kcurent , K91 fiind coeficientul de trecere din preţurile anului 1984 în preţurile anului 1991 şi Kcurent – coeficientul de recalculare din preţurile anului 1991 în preţuri curente.

Metoda indicilor avea multe neajunsuri, deoarece coeficienţii de recalculare aveau valoarea aproximativă (medie pe ramură), însă, în perioada respectivă această metodă a constituit unica ieşire din situaţie.

Începând cu 1 ianuarie 2003, în ramura de construcţii a avut loc un eveniment de importanţă considerabilă: s-a început procesul de trecere la norme şi metodici noi de elaborare a documentaţiei de deviz. Metoda indicilor a fost înlocuită cu metoda utilizată din anii 70 în ţările europene – metoda de resurse penru întocmirea documentaţiei de deviz.

Pentru a uşura trecerea de la metoda veche la cea nouă, Ministerul Ecologiei, Construcţiilor şi Dezvoltării Teritoriului al Republicii Moldova a elaborat Instrucţiuni privind întocmirea devizelor pentru lucrările de construcţii-montaj prin metoda de resurse – CP L.01.01-2001, precum şi Instrucţiuni pentru determinarea cheltuielilor de deviz la salarizarea în construcţii, cheltuielilor de regie, cheltuielilor pentru funcţionarea utilajelor în construcţii şi Instrucţiuni pentru determinarea valorii beneficiului de deviz – respectiv: CP L.01.02-2001, CP L.01.03-2001, CP L.01.04-2001, CP L.01.05-2001.

5.2. Componenţa costului de deviz

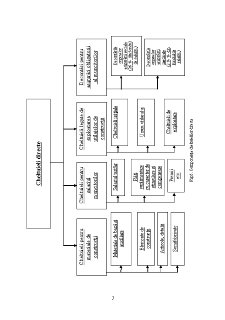

Costul lucrărilor de construcţie-montaj este expresia bănească a consumului de resurse (materiale, manoperă, utilaje de construcţii) necesare pentru execuţia acestora în condiţii organizatorice şi tehnologice bine determinate.

Suma întreagă a cheltuielilor, determinată de deviz pentru con-strucţia obiectului se numeşte costul de deviz sau investiţii capitale.

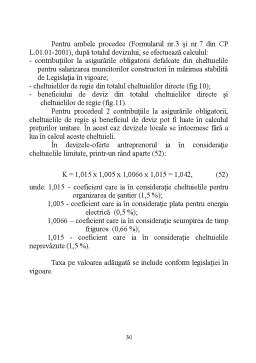

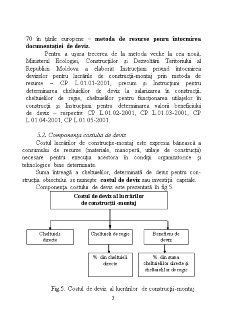

Componenţa costului de deviz este prezentată în fig.5.

Fig.5. Costul de deviz al lucrărilor de construcţii-montaj

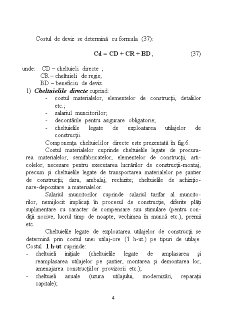

Costul de deviz se determină cu formula (37):

Cd = CD + CR + BD , (37)

unde: CD – cheltuieli directe ;

CR – cheltuieli de regie;

BD – beneficiu de deviz.

1) Cheltuielile directe cuprind:

- costul materialelor, elementelor de construcţii, detaliilor etc.;

- salariul muncitorilor;

- decontările pentru asigurare obligatorie;

- cheltuielile legate de exploatarea utilajelor de construcţii.

Componenţa cheltuielilor directe este prezentată în fig.6.

Costul materialelor cuprinde cheltuielile legate de procura-rea materialelor, semifabricatelor, elementelor de construcţii, arti-colelor, necesare pentru executarea lucrărilor de construcţii-montaj, precum şi cheltuielile legate de transportarea materialelor pe şantier de construcţii; dara, ambalaj, rechizite; cheltuielile de achiziţio-nare-depozitare a materialelor.

Salariul muncitorilor cuprinde salariul tarifar al muncito-rilor, nemijlocit implicaţi în procesul de construcţie, diferite plăţi suplimentare cu caracter de compensare sau stimulare (pentru con-diţii nocive, lucrul timp de noapte, vechimea în muncă etc.), premii etc.

Preview document

Conținut arhivă zip

- Economia Constructiilor.doc

Alții au mai descărcat și

1. SC ARMAX SRL Denumirea firmei: SC ARMAX SRL Număr de înregistrare la Registrul Comerţului: J 09/ 141/ 1996 Cod unic de înregistrare / CIF: RO...

A. Date generale Prezentul studiu de fezabilitate este elaborat in conformitate cu prevederile Hotararii nr. 28/2008 din 09/01/2008 privind...

INTRODUCERE Alegerea temei „Eficienţa economică” a pornit de la faptul că lumea se schimbă şi odată cu ea şi societatea în care trăim, de aceea am...

INVESTITIILE SI ROLUL LOR IN ECONOMIE Investitiile sunt o categorie de cheltuieli care angajeaza cel mai mult viitorul, în sensul ca de ele...

1. Rolul pretului in strategia de distributie a firmei Pretul poate fi un element major al mixului de marketing, însa deciziile cu privire la...

Tendinte in distributia fizica Continutul si rolul distributiei Valorificarea oportunitatilor pietei si finalizarea efectiva a activitatii...

1. INTRODUCERE 1.1 Construcţiile, ramură de bază a producţiei materiale Construcţiile, ca ramură a producţiei materiale reprezintă procesul de...

Introducere Cu excepţia unor texte despre bani, inflaţie, schimb si utilitate, ştiinţa economica debutează in secolul al XVIII- lea cu scrierile...

Te-ar putea interesa și

ÎNTRODUCERE Teza dată denotă un şir de fenomene în domeniul evaluării bunurilor imobile în scop de ipotecă. În cuprinsul ei vom găsi un şir de...

PARTEA I PROCES SI SISTEM DE PRODUCTIE PENTRU PRODUSUL CARCASA MEMORIUL TEHNICO – ECONOMIC CAPITOLUL 1 DATE INITIALE GENERALE Proiectarea...

ISTORIE - FONDAREA ORASULUI Constanţa (în turcă Kustendji sau Köstence) este cel mai vechi oraş locuit din România. Este un important municipiu...

A.Introducere In acest proiect s-a realizat un studiu de caz, care consta intr-o analiza bursiera pe un portofoliu constituit din actiuni listate...

1. Introducere Constructiile se prezinta intr-o foarte mare diversitate de forme. In aprecierea acestei mari diversitati trebuie avut in vedere...

CAP 1. PREZENTAREA GENERALA A S.C 1.1 Caracteristici tipologice ale firmei (scurt istoric) SC GENERAL CONSTRUCT MONTAJ SRL cu sediul în...

1. PREZENTARE GENERALĂ: Prezentul proiect s-a întocmit pe baza solicitării beneficiarului Gheorghe Ion, în conformitate cu legile în vigoare şi...