Cuprins

- CAPITOLUL 1. 2

- DIAGNOSTICUL FINANCIAR – CONTABIL. INSTRUMENT AL ANALIZEI FINANCIARE 2

- 1.2 DIAGNOSTICUL FINANCIAR – CONTABIL, CA O COMPONENTĂ A DIAGNOSTICULUI GLOBAL, VIZEAZĂ MAI MULTE OBIECTIVE ÎN FUNCŢIE DE UTILIZATOR: 4

- 1.3 SURSELE INFORMAŢIONALE ÎN CONSTRUIREA DIAGNOSTICULUI FINANCIAR CONTABIL 5

- 1.4 ETAPELE DIAGNOSTICULUI FINANCIAR CONTABIL 7

- CAPITOLUL 2. STUDIU DE CAZ: SC SIRETUL SA 10

- 2.1 SCURTĂ PREZENTARE A SOCIETĂŢII SIRETUL SA 10

- 2.2 DIAGNOSTICUL FINANCIAR CONTABIL PE BAZA BILANTULUI - ANALIZA FONDULUI DE RULMENT, A NECESARULUI DE FOND DE RULMENT SI A TREZORERIEI NETE 15

- 2.3 DIAGNOSTICUL FINANCIAR CONTABIL PE BAZA CONTULUI DE PROFIT SI PIERDERE 19

- 2.4 CONCLUZII: 26

Extras din curs

Capitolul 1.

Diagnosticul financiar – contabil. Instrument al analizei financiare

În contextul economiei de piaţă, principalul obiectiv al întreprinderilor îl reprezintă obţinerea profitului, acesta reprezentând raţiunea existenţei lor. Problemele rentabilităţii şi profitabilităţii nu vor lipsi niciodată din planul abordărilor teoretice şi practice ale orcăror tipuri de structuri care realizează activităţi ecomonice.

Performanţa financiară a întreprinderii este definită diferit în funcţie de interesele utilizatorilor şi de politicile contabile alese de conducerea întreprinderii pentru determinarea acesteia.

Diagnosticul financiar – contabil presupune o cercetare complexă în vederea decoperirii disfuncţionalităţilor apărute în activitatea întreprinderii şi a cauzelor acesteia, în scopul elaborării unor decizii care să permită redresarea situaţiei şi îmbunătăţirea performanţelor.

Diagnosticul financiar vizează cu precădere latura fiscală a întreprinderii, pe când analiza contabilă urmăreşte cu precădere funcţiunea contabilă, ambele find orientate în special spre rentabilitate şi riscuri.

Diagnosticul financiar-contabil reprezintă de fapt cuantificarea datelor şi informaţiilor adunate de celelalte cinci diagnostice: juridic, diagnosticul funcţiunii de cercetare-dezvoltare, diagnosticul funcţiunii de producţie, diagnosticul funcţiunii comerciale şi diagnosticul funcţiunii de resurse umane.

Prin intermediul diagnosticului financiar-contabil se supraveghează în timp evoluţia întreprinderii şi echilibrul financiar, se apreciază rezultatele financiare şi eficienţa activităţilor de gestiune. Finalitatea sa constă în elaborarea previziunilor (prognozelor) constituite din situaţiile financiare, mai precis bilanţ, contul de profit şi pierdere, cash-flow-ul şi principalii indicatori economico-financiari previzionaţi.

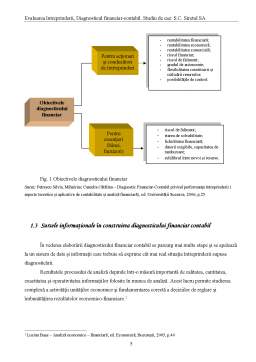

1. 1 Rolul diagnosticului financiar – contabil

Întreprinderea reprezintă un sistem complex, între elementele căreia există legaturi multiple structural-funcţionale şi totodată, indiferent de forma de proprietate, ca sistem, constituie obiect al conducerii, ceea ce permite elaborarea unei suite de decizii menite să asigure trecerea dintr-o stare în alta şi implicit reglarea funcţionării ei.

Diagnosticul financiar-contabil are rolul de centralizator în orientarea deciziilor manageriale în aşa fel încât rezultatul acestora să fie performanţa. Pentru orice manager diagnosticul entităţii pe care o gestionează reprezintă acţiunea prin care se estimează „starea de sănătate” a întreprinderii. Prin identificarea factorilor interni şi externi cu ajutorul cărora se „determină tendinţa de evoluţie şi se estimează impactul modificării lor” se stabilesc punctele forte şi slabe din activitatea întreprinderii. Prin intermediul diagnosticului, întreprinderea poate fi foarte bine cunoscută din punct de vedere juridic, al obiectului de activitate, al potenţialului său, al relaţiilor sale cu piaţa internă şi externă, al performanţei economice şi financiare. Este cunoscut faptul că diagnosticul analizează riscul economic, financiar şi de insolvenţă. Ca atare, etapa de diagnoză va identifica aspecte privind evoluţia sau involuţia întreprinderii.

Diagnosticul financiar – contabil are rolul de a aprecia manifestarea funcţiei financiare a întreprinderii ce face obiectul evaluării.

Acesta verifică dacă activitatea întreprinderii este suficient de rentabilă pentru a genera venituri care îi vor permite remunerarea “furnizorilor” de resurse şi rambursarea lor. Astfel el trebuie să asigure menţinerea unui rezultat satisfăcătoe pe termen mediu şi lung.

Preview document

Conținut arhivă zip

- Evaluarea Intreprinderii Diagnosticul Financiar-Contabil - SC Siretul SA.doc

Alții au mai descărcat și

INTRODUCERE În ţările cu economie de piaţă, un rol deosebit de important şi cu implicaţii multiple, îl au problemele fiscale şi bugetare....

ANALIZA ŞI DIAGNOSTICUL FIRMEI – PROIECT DE STUDIU – 1. Întreprinderea – caracterizare strategică 1.1 Scurt istoric şi descrierea succintă a...

CAPITOLUL I ELEMENTE FUNDAMENTALE ALE DIAGNOSTICULUI ÎNTREPRINDERII 1.1. Definirea notiunii de diagnostic Etimologic, cuvântul „diagnostic”...

Necesitatea şi rolul diagnosticului în evaluarea firmei Prin diagnosticarea unei firme, în vederea evaluării, se urmăreşte sintetic evidenţierea a...

CAPITOLUL 1 ANALIZA DIAGNOSTIC – DOMENIU DE STUDIU ŞI ACTIVITATE PROFESIONALĂ ÎN CADRUL UNEI ÎNTREPRINDERI 1.1. Introducere în problematica...

CAP.I. FUNDAMENTELE EVALUARII INTREPRINDERII CUPRINS 1. Scurta prezentare a teoriei valorii. 2. Termeni fundamentali in evaluare. Principalele...

Capitolul I Analiza documentelor financiar - contabile de sinteză Capitolul I 1. Analiza documentelor financiar - contabile de sinteză...

Conţinutul capitolului Acest capitol abordează aspecte privind cheltuielile de circulaţie în comerţ, şi anume: - conţinutul, structura,...