Extras din curs

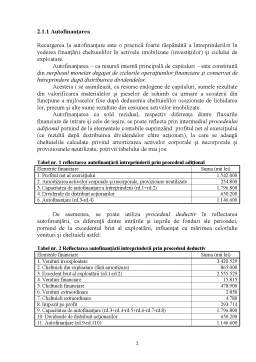

1.1 Mediul de activitate al întreprinderii. Fluxuri şi cicluri financiare

În economia de piaţă, activitatea unei întreprinderi se desfăşoară în strânsă interdependenţă cu mediul în care funcţionează şi evoluează. Acest mediu de activitate îi oferă instrumente şi posibilităţi de acţiune, fiind în acelaşi timp supusă unor constrângeri specifice.

Indiferent de forma de proprietate sau de mărimea ei, întreprinderea îşi procură mijloacele de care are nevoie, îşi valorifică produsele şi/sau serviciile, efectuează încasări şi plăţi, într-un mediu de activitate care îi creează oportunităţile şi constrângerile generate mai ales de mediul financiar şi care, definesc obiectul gestiunii financiare.

Întreprinderea poate fi considerată deopotrivă entitate economică, organizaţie umană şi centru de decizie care îşi desfăşoară activitatea într-un mediu format din patru componente interdependente: mediul industrial-comercial, social, statal şi financiar.

În contextul componentei industrial-comerciale se creează raporturile care se stabilesc între întreprindere şi diferiţii săi parteneri de afaceri, în procesele de constituire a factorilor materiali de producţie şi de valorificare a bunurilor şi/sau serviciilor rezultate în urma funcţionării proceselor de exploatare.

Componenta socială a mediului de activitate priveşte relaţiile cu salariaţii şi conducătorii pe care întreprinderea îi întâlneşte pe piaţa muncii şi, presupune raporturi privind angajarea, utilizarea şi remunerarea forţei de muncă.

Componenta statală îşi pune amprenta asupra tuturor componentelor mediului de activitate al întreprinderii. Mediul social-economic în care ia naştere şi funcţionează orice întreprindere include în mod firesc şi relaţiile cu statul pe teritoriul căruia se află. De altfel, pe un plan mai larg, acesta din urmă are un rol major în configurarea cadrului mai mult sau mai puţin propice înfiinţării şi dezvoltării întreprinderii . Influenţa statului asupra activităţii întreprinderilor se manifestă atât prin organisme şi instituţii ale puterii publice, cât şi prin instrumentele de politică economică a statului.

Componenta cea mai complexă din cadrul mediului de activitate al întreprinderii este cea financiară. Aceasta priveşte raporturile care se dezvoltă de firme cu piaţa financiară în procesele de formare şi utilizare a capitalurilor sale. Conţinutul şi condiţiile problemelor financiare în care se angajează întreprinderea sunt legate, în mod evident, de caracteristicile mediului financiar, precum şi de propriile sale caracteristici.

Orice întreprindere se caracterizează prin deţinerea de capitaluri, prin punerea în mişcare a unei funcţii de producţie şi participarea la un complex de relaţii atât de natură internă între structurile organizatorice şi funcţionale proprii, cât şi de natură externă cu mediul în care îşi desfăşoară activitatea prin raporturi continue cu: furnizorii, clienţii, cu băncile şi cu instituţiile financiare nebacare, cu piaţa capitalurilor, cu diferitele organe şi instituţii ale statului, în vederea atingerii obiectivelor sale.

În acest context, întreprinderea se distinge ca o entitate caracterizată de o combinaţie a unui ansamblu de factori angajaţi în scopul de a produce şi a schimba bunuri şi servicii cu ceilalţi agenţi economici.

Schimburile dintre diferiţii participanţi la activitatea firmei se fac pe bază de monedă, conturându-se viaţa financiară a întreprinderii. De aceste schimburi depinde funcţionarea procesului de producţie şi compoziţia capitalurilor. Orice schimb implică două mişcări de sens contrar: una generată de transferul de bunuri şi servicii şi cealaltă de transferul de resurse financiare. Cantitatea de bunuri sau monedă transferată într-o anumită perioadă ca urmare a transformărilor din cadrul procesului de producţie sau între diferiţii participanţi la viaţa financiară a întreprinderii, cu incidenţă asupra structurii şi valorii elementelor patrimoniale se numeşte flux. Spre deosebire, stocurile reflectă situaţia patrimonială la un moment dat, respectiv cantitatea de bunuri sau monedă măsurată la un anumit moment de timp.

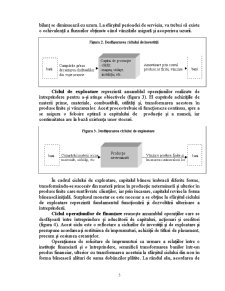

Viaţa financiară a întreprinderii se desfăşoară într-un mediu de activitate (figura 1 ) în care se produc transferuri între de trei tipuri de fluxuri:

- fluxuri de intrare (imput-uri) reprezentate de transferurile de capitaluri (fluxuri financiare) şi bunuri (fluxuri reale) necesare producţiei;

- fluxuri de ieşire (output-uri) concretizate în produsele şi/sau serviciile fabricate (fluxuri reale) şi de capitaluri (fluxuri financiare);

- fluxurile autonome, fără contrapartida fizică în urma operaţiunilor de transfer.

Preview document

Conținut arhivă zip

- Finantele Intreprinderii

- Capitolul 1.doc

- Capitolul 2.doc

- Capitolul 3.doc

- Capitolul 4.doc

- Capitolul 6.doc

Alții au mai descărcat și

CAPITOLUL I DELIMITĂRI ŞI FUNDAMENTĂRI TEORETICE PRIVIND AMORTIZAREA 1.1.CONCEPŢII PRIVIND AMORTIZAREA.ABORDAREA ECONOMICĂ A...

Amortizarea activelor imobilizate In bilantul contabil al interprindrii,activele imobilizate,ca rezultanta a procesului de investire sunt...

Orice agent economic trebuie sa stabileasca relatii comerciale cu alte persoane fizice sau juridice. Aceste relatii comerciale presupun dezvoltarea...

CAP 1 1. Obiectul de studio al finantelor intreprinderii - finantele intrepinderii fac parte din sistemul financiar-bancar care mai cuprinde:...

8.1. Datoria publica interna Datoria publica interna a statului reprezinta o obligatie neconditionata si irevocabila de rambursare a...

Cap I. Administraţia publică în serviciul cetăţeanului In prag de mileniu, colectivităţile urbane europene se găsesc într-un amplu proces de...

Capitolul 1 BAZELE TEORETICO-METODOLOGICE ALE ANALIZEI ECONOMICO-FINANCIARE 1.1. Necesitatea analizei ca metodă a cunoaşterii. Conţinutul şi...

Te-ar putea interesa și

1.1. Conceptul de echilibru financiar şi modalităţi de exprimare Echilibrul, într-o abordare generală, sugerează o simetrie perfectă între...

CAP I. FINANTELE INTREPRINDERII 1.1.Elemente teoretice de baza privind finantele Gestiunea financiara si de credit care functioneaza in orice...

Introducere Problemele fundamentale cu care se confruntă fiecare firma vizează, in principal,stabilirea şi consolidarea locului pe care acesta îl...

Ca orice subsistem financiar, finanţele întreprinderii îndeplinesc două roluri importante şi anume funcţia de repartiţie şi funcţia de control,...

Impozitele si taxele constituie componente tot mai importante ale vietii noastre economico-sociale, prin intermediul lor procurandu-se cea mai mare...

SCURT ISTORIC S.C PINUL S.R.L cu sediul in str. Libertatii nr. 16, localitatea Tecuci, judetul Galati, avand date de identificare C.U.I R...

I. NECESITATEA, CONTINUTUL ECONOMIC SI FUNCTIILE FINANTELOR. METODE DE FORMARE A FONDURILOR AGENTILOR ECONOMICI 1. Necesitatea existentei...

Tema 1:Continutul finantelor intreprinderii 1.1esenta si rolul finantelor intreprinderii.Obiectivele financiare ale intreprinderii 1.2 functiile...