Extras din curs

Obligaţia şi creanţa fiscală. Aparatul fiscal. Impozitul pe profit

Creanţele fiscale pot fi:

- creanţe fiscale principale: impozitele, taxele, contribuţiile şi celelalte sume care constituie venituri ale BGC

- creanţe fiscale accesorii:dobânzile, penalitățile și majorările de întârziere

Creanţele fiscale se sting prin: plată ( numerar, mandat poştal, decontare bancară sau aplicarea şi anularea de timbre fiscale mobile), compensare (aceasta presupune reducerea sumelor exigibile la o scadenţă ulterioară cu sumele plătite în plus la buget la scadenţele anterioare), executare silită, scutire, anulare, prescripţie şi prin alte modalităţi prevăzute de lege.

Debitorii vor efectua plata impozitelor, taxelor, contribuţiilor şi a altor sume datorate bugetului general consolidat, prevăzute prin ordin al preşedintelui Agenţiei Naţionale de Administrare Fiscală, într-un cont unic, prin utilizarea unui ordin de plată pentru Trezoreria Statului pentru obligaţiile datorate bugetului de stat şi a unui ordin de plată pentru Trezoreria Statului pentru celelalte obligaţii de plată. Distribuirea sumelor din contul unic se face de organul fiscal competent, distinct pe fiecare buget sau fond, după caz, proporţional cu obligaţiile datorate. În cazul în care suma plătită nu acoperă obligaţiile fiscale datorate, distribuirea, în cadrul fiecărui buget sau fond, pe tip de impozit, contribuţie sau altă sumă reprezentând creanţă fiscală se face mai întâi pentru impozitele şi contribuţiile cu reţinere la sursă şi apoi pentru celelalte obligaţii fiscale, proporţional cu obligaţiile datorate.

Dacă un contribuabil datorează mai multe tipuri de impozite, taxe, contribuţii şi alte sume reprezentând creanţe fiscale, iar suma plătită nu este suficientă pentru a stinge toate datoriile, atunci se sting datoriile corelative acelui tip de creanţă fiscală principală pe care o stabileşte contribuabilul sau care este distribuită, de către organul fiscal competent, după caz, stingerea efectuându-se, de drept, în următoarea ordine:

a) sumele datorate în contul ratei din luna curentă din graficul de plată a obligaţiei fiscale pentru care s-a aprobat eşalonare la plată, precum şi majorarea de întârziere datorată în luna curentă din grafic sau suma amânată la plată, împreună cu majorările de întârziere datorate pe perioada amânării, în cazul în care termenul de plată se împlineşte în luna curentă, precum şi obligaţiile fiscale curente de a căror plată depinde menţinerea valabilităţii înlesnirii acordate;

b) obligaţiile fiscale principale sau accesorii, în ordinea vechimii, cu excepţia cazului în care s-a început executarea silită.

c) sumele datorate în contul următoarelor rate din graficul de plată a obligaţiei fiscale pentru care s-a aprobat eşalonare, până la concurenţa cu suma eşalonată la plată sau până la concurenţa cu suma achitată, după caz, precum şi suma amânată la plată împreună cu majorările de întârziere datorate pe perioada amânării, după caz;

d) obligaţiile cu scadenţe viitoare, la solicitarea contribuabilului.

Prin compensare se sting creanţele administrate de Ministerul Economiei şi Finanţelor cu creanţele debitorului reprezentând sume de rambursat sau de restituit de la buget, până la concurenţa celei mai mici sume, când ambele părţi dobândesc reciproc atât calitatea de creditor, cât şi pe cea de debitor, dacă legea nu prevede altfel. Creanţele fiscale administrate de unităţile administrativ teritoriale se sting prin compensarea cu creanţele debitorului reprezentând sume de restituit de la bugetele locale, până la concurenţa celei mai mici sume, când ambele părţi dobândesc reciproc atât calitatea de creditor, cât şi pe cea de debitor, dacă legea nu prevede altfel.

Compensarea se face de organul fiscal competent la cererea debitorului sau înainte de restituirea ori rambursarea sumelor cuvenite acestuia, după caz. Dispoziţiile privind ordinea stingerii datoriilor sunt aplicabile în mod corespunzător.

Organul fiscal poate efectua compensare din oficiu ori de câte ori constată existenţa unor creanţe reciproce, cu excepţia sumelor negative din deconturile de taxă pe valoarea adăugată fără opţiune de rambursare. În cazul compensărilor efectuate de organul fiscal creanţele fiscale ale debitorului vor fi compensate cu obligaţii datorate aceluiaşi buget, urmând ca din diferenţa rămasă să fie compensate obligaţiile datorate altor bugete, în mod proporţional.

Nu se compensează creanţele administrate de MFP prin ANAF cu cele administrate de autorităţile locale.

Pentru neachitarea la termenul de scadenţă de către debitor a obligaţiilor de plată, se datorează după acest termen dobânzi şi penalităţi de întârziere. Dobânzile se calculează pentru fiecare zi de întârziere, începând cu ziua imediat următoare termenului de scadenţă şi până la data stingerii sumei datorate inclusiv. Nivelul dobânzii de întârziere este de 0,04% pentru fiecare zi de întârziere şi poate fi modificat prin legile bugetare anuale. (art. 120 CPF)

Plata cu întârziere a obligaţiilor fiscale se sancţionează cu o penalitate de întârziere datorată pentru neachitarea la scadenţă a obligaţiilor fiscale principale. Nivelul penalităţii de întârziere se stabileşte astfel:

a) dacă stingerea se realizează în primele 30 de zile de la scadenţă, nu se datorează şi nu se calculează penalităţi de întârziere pentru obligaţiile fiscale principale stinse;

b) dacă stingerea se realizează în următoarele 60 de zile, nivelul penalităţii de întârziere este de 5% din obligaţiile fiscale principale stinse;

c) după împlinirea termenului prevăzut la lit. b), nivelul penalităţii de întârziere este de 15% din obligaţiile fiscale principale rămase nestinse.

Penalitatea de întârziere nu înlătură obligaţia de plată a dobânzilor. (art. 121 CPF)

Aplicații

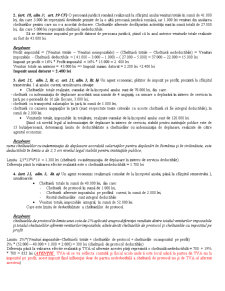

1. (art. 120 CPF) O persoană juridică datorează bugetului de stat la sfârșitul trimestrului III impozit pe profit în sumă de 10.000 lei, cu scadență la 25 octombrie 2010. Determinați suma ce trebuie plătită cu titlu de obligații accesorii la fiecare plată efectuată, în situația în care contribuabilul achită în contul impozitului datorat următoarele sume:

A. 10.000 lei la data de 14 noiembrie 2010;

B. 6.000 lei la data de 14 noiembrie 2010, iar restul de 4.000 lei la data de 14 decembrie 2010;

C. 10.000 lei la data de 2 februarie 2011;

D. 3.000 lei la data de 14 noiembrie 2010, încă 4.000 lei la data de 14 decembrie 2010, iar restul de 3.000 lei la data de 2 februarie 2011.

Nivelul dobânzii de întârziere este 0,04%, iar penalitățile de întârziere se datorează după cum urmează:

a) dacă stingerea se realizează în primele 30 de zile de la scadenţă, nu se datorează şi nu se calculează penalităţi de întârziere pentru obligaţiile fiscale principale stinse;

b) dacă stingerea se realizează în următoarele 60 de zile, nivelul penalităţii de întârziere este de 5% din obligaţiile fiscale principale stinse;

c) după împlinirea termenului prevăzut la lit. b), nivelul penalităţii de întârziere este de 15% din obligaţiile fiscale principale rămase nestinse.

Penalitatea de întârziere nu înlătură obligaţia de plată a dobânzilor.

Rezolvare

A. scadență 25 octombrie 2010, data plății 14 noiembrie 2010, nr. zile întârziere 20 < 30; obligație principală achitată = 10.000 lei

Dobânda de întârziere = 10.000 x 0,04% x 20 = 80 lei

Penalități de întârziere = 0 lei

Total obligații accesorii achitate = 80 lei.

B. scadență 25 octombrie 2010, data plății 14 noiembrie 2010, nr. zile întârziere 20 < 30; obligație principală achitată = 6.000 lei

Dobânda de întârziere = 6.000 x 0,04% x 20 = 48 lei

Penalități de întârziere = 0 lei

Total obligații accesorii achitate = 48 lei.

scadență 25 octombrie 2010, data plății 14 decembrie 2010, nr. zile întârziere 50 > 30, dar 50 < 90; obligație principală achitată = 4.000 lei

Dobândă de întârziere = 4.000 x 0,04% x 50 = 80 lei

Penalități de întârziere = 5% x 4.000 = 200 lei

Total obligații accesorii achitate = 280 lei.

C. scadență 25 octombrie 2010, data plății 2 februarie 2011, nr. zile întârziere 100 > 90; obligație principală achitată = 10.000 lei

Dobânda de întârziere = 10.000 x 0,04% x 100 = 400 lei

Penalități de întârziere = 15% x 10.000 = 1.500 lei

Total obligații accesorii achitate = 1.900 lei

Preview document

Conținut arhivă zip

- Fiscalitate.doc

Alții au mai descărcat și

INTRODUCERE Conceptul de cultură organizaţională se referă la tot ceea ce înseamnă standarde colective de găndire, atitudini, valori, convingeri,...

Definirea riscului de lichiditate incapacitatea băncii de a finanţa portofoliul de active pe maturităţile şi la ratele de dobândă corespunzătoare...

CAPITOLUL I ASPECTE TEORETICO-METODOLOGICE PRIVIND ANALIZA RISCURILOR ÎN ACTIVITATEA ECONOMICO-FINANCIARĂ 1.1. RISCUL – CONCEPT SI TRĂSĂTURI...

Moneda şi masa monetară.Abordări ale monedei. Indicatori de structurare ai masei monetare. Masa monetară în România şi în UME Sisteme monetare...

MONEDA ŞI ROLUL SAU ECONOMIC Rolul monedei în viaţa economică şi socială necesită abordarea evoluţiei şi a funcţiilor îndeplinite de aceasta încă...

Modelarea deciziilor financiar-monetare Introducere Stimate Cursant, Pentru început îţi urez bine ai venit în grupul celor care studiază...

Fiscalitate (Toader) Curs 1 Definitii: Impozitele-> sunt prelevari cu caracter obligatoriu, nerambursabile si fara contraprestatie directa...

Modulul 1 CONCEPTE DE BAZĂ Ecologia. Protecţia mediului. Economia mediului. Dezvoltare durabilă. OBIECTIVE - dezvoltarea economică în...

Te-ar putea interesa și

1. ORGANIZARE ŞI FUNCŢIONALITATE LA DIRECŢIA GENERALĂ A FINANŢELOR PUBLICE VRANCEA 1.1. PREZENTARE GENERALĂ În judeţul Vrancea, unitatea Agenţiei...

CAPITOLUL 1 CONSIDERATII GENERALE PRIVIND ACTIVITATEA DE CONTROL FISCAL 1.1 Conceptul de control financiar si control fiscal Indiferent de forma...

INTRODUCERE În studiu pe care autorul îl propune spre prezentare, intitulat ,,Regimul juridic al controlului fiscal”, se intenţionează să se...

Introducere Republica Moldova este un stat în care, societatea a ajuns să-şi consume resursele de viitor (financiare, materiale şi umane), pe...

Cap 1: Coordonate ale politicii fiscale europene 1.1: Obiectivele politicii fiscale europene: Coerenţa politicii fiscal- bugetare condiţionează,...

Cap.1 Organizarea si functionarea unei societati comerciale 1.1 Scurt istoric si obiect de activitate La data de 23/12/1989 a luat fiinta gazeta...

1. PREZENTAREA GENERALĂ A SISTEMULUI FISCAL DIN ROMÂNIA - Poziție geografică: Stat situat în SE Europei, la N de Peninsula Balcanică, în Bazinul...

1) Introduction : Mots-clés : le secteur public, les revenus budgétaires, le financement La politique fiscale et le système fiscal sont deux...