Cuprins

- 1. Rolul politicii financiare în asigurarea echilibrului macroeconomic

- 1.1 Consideraţii generale privind politica economică

- 1.2 Coordonate ale politicii financiare

- 1.3 Politica financiară în domeniul cheltuielilor publice

- 1.4 Politica financiară în domeniul veniturilor publice

- 2. Formarea resurselor financiare publice pe baza veniturilor fiscale

- 2.1 Conţinutul şi caracterizarea generală a veniturilor

- fiscale

- 2.2 Principalele impozite şi taxe în sistemul fiscal

- românesc

- 2.3 Contribuţiile angajatorilor şi asiguraţilor - surse de

- constituire a fondurilor de asigurări sociale

- 3. Tendinţe ale reformei fiscale în U.E. din perspectiva armonizării şi coordonării fiscale

- 3.1 Consideraţii generale privind bugetul uniunii

- europene

- 3.2 Caracteristicile politicii fiscale europene

- 3.3 Armonizarea impozitelor indirecte

- 3.4 Coordonarea impozitelor directe

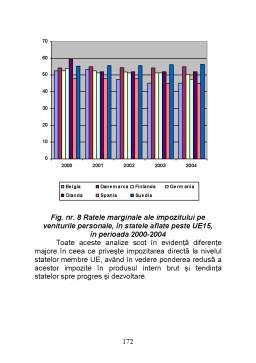

- 3.5 Evoluţii fiscale şi bugetare în statele membre

- U.E.

- 4. Consideraţii privind evitarea dublei impuneri internaţionale

- Bibliografie

Extras din curs

Obiective:

- Identificarea componentelor politicii economice;

- Stabilirea coordonatelor politicii financiare;

- Precizarea elementelor esenţiale privind politica financiară în domeniulul cheltuielilor publice;

- Stabilirea principalelor aspecte ale politicii financiare în domeniul veniturilor publice.

Profundele schimbări de natură socială, economică, culturală şi politică, la nivel naţional şi internaţional, impun reflectare asupra posibilităţilor de perfecţionare a structurilor teritorial-statale, a fluxurilor de eforturi şi efecte de natură social-economică, atât din perspectivă microeconomică, cât şi macroeconomică.

1.1 CONSIDERAŢII GENERALE PRIVIND

POLITICA ECONOMICĂ

Promovarea funcţiilor economice primordiale ale statului, în sensul eficienţei, echităţii şi stabilităţii, îşi pune amprenta asupra funcţionării pieţelor.

Ansamblul deciziilor de intervenţie sau neintervenţie, adoptate de autorităţile publice, având drept scop reglarea producţiei, repartiţiei şi alocării resurselor, defineşte politica economică. Această definiţie induce căutarea unui răspuns pentru întrebarea: Există legături între teoria economică, practica economică şi politica economică?

Precizările făcute de specialişti, pentru activitatea economică, fenomenul economic, procesul economic, legile şi principiile economice şi libertatea economică conferă răspuns la întrebarea formulată, în sensul existenţei unor interdependenţe între politica economică, teoria şi ştiinţa economică şi cercetarea economică.

În acest sens, remarcăm următoarele :

- Procesul complex reflectat în acte, fapte, comportamente şi decizii privitoare la atragerea şi utilizarea resurselor economice în vederea producerii, circulaţiei, distribuţiei şi consumului de bunuri în funcţie de nevoi şi interese economice, reprezintă activitatea economică.

- Forma exterioară a activităţii economice reprezintă fenomenul economic.

- Desfăşurarea vieţii economice în timp şi spaţiu, reliefând transformările cantitative, calitative şi structurale în starea activităţii economice exprimă procesul economic.

- Relaţiile constante între acte, fapte şi comportamente economice, condiţiile prealabile de îndeplinit, tendinţele în evoluţia proceselor economice, comportamentul participanţilor la procesele economice, specificitatea procesului economic faţă de procesul natural sunt aspecte reflectate de legile (principiile) economice.

- Dezechilibrele micro şi macroeconomice impun identificare riscurilor şi incertitudinilor în economie şi posibilităţilor de atenuare a acestora.

- Cunoaşterea şi analiza actelor, faptelor şi comportamentelor economice, precum şi identificarea specificităţii acestora presupune cercetare economică.

- Controlul comportamentului economic, analiza factorilor de influenţă ai comportamentului economic se realizează prin intermediul politicii economice.

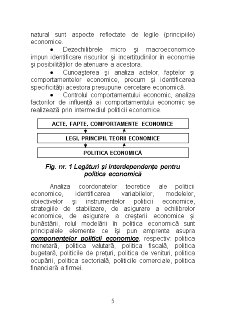

Fig. nr. 1 Legături şi interdependenţe pentru

politica economică

Analiza coordonatelor teoretice ale politicii economice, identificarea variabilelor, modelelor, obiectivelor şi instrumentelor politicii economice, strategiile de stabilizare, de asigurare a echilibrelor economice, de asigurare a creşterii economice şi bunăstării, rolul modelării în politica economică sunt principalele elemente ce îşi pun amprenta asupra componentelor politicii economice, respectiv: politica monetară, politica valutară, politica fiscală, politica bugetară, politicile de preţuri, politica de venituri, politica ocupării, politica sectorială, politicile comerciale, politica financiară a firmei.

Preview document

Conținut arhivă zip

- Fiscalitate Internationala.doc

Alții au mai descărcat și

INTRODUCERE Actualitatea temei. Încercarile de creare a unui sistem monetar international, precum si infiintarea acestuia sunt strans legate de...

Numerosi analisti subliniaza frecvent cresterea formidabila a miscarilor de capital in economia mondiala in ultimele doua decenii; se mentioneaza...

CONCURENŢA ŞI POLITICA DE CONCURENŢĂ - CONCEPTE DE BAZĂ Termenul de concurenţă desemnează “relaţiile dintre toţi cei care acţionează pe aceeaşi...

Tema 1. Continutul social-economic al impozitelor 1. Aparitia si evolutia impozitelor 2. Continutul social – economic al impozitelor 3....

CAP.I. 1.POLITICA COMERCIALA SI INTEGRAREA ECONOMICA 1.1.Politica comerciala si instrumentele de politica comerciala folosite pe plan...

Denumirea de “fisc” provine din limba latina , unde “fiscus” insemna cos sau paner. Termenul de fiscalitate este definit de La Rousse ca un sistem...

CURS 1 CONCEPTUL DE CONTROL FINANCIAR 1.-Prezentare generala a conceptului de control in general si a controlului financiar in special...

Cap. I. Fiscalitatea in dezvoltarea intreprinderilor. Standardele internationale de contabilitate. Obiectivul situatiilor financiare este acela...

Te-ar putea interesa și

Introducere Globalizarea economiei mondiale, precum şi breşele create în sistemul fiscal internaţional şi rafinarea strategiilor financiare au...

Paradisurile fiscale 1. Paradisuri fiscale 1.1 Principalele paradisuri fiscale Aceste entitati juridice ofera avantaje fiscale comparative cu...

I. APARIŢIE, CARACTERISTICI ŞI FORME ALE EVAZIUNII FISCALE PE PLAN INTERNAŢIONAL Evaziunea fiscală reprezintă sustragerea prin orice mijloace, în...

1. Evaziunea fiscală internaţională 1.1 Noţiune Multitudinea obligaţiilor pe care legile fiscale le impun contribuabililor au stimulat...

I. Continutul evaziunii fiscale internationale si forme ale acesteia Evaziunea fiscala reprezinta sustragerea de la impunere a unei parti mai mari...

CAPITOLUL 1 CONCEPTUL DE EVAZIUNE FISCALĂ INTERNAȚIONALĂ ȘI FORMELE ACESTEIA 1.1.Definire şi evoluţie Evaziunea fiscală este unul din fenomenele...

Capitolul 1 Caracterizarea evaziunii fiscale internaţionale 1.1.Conceptul de evaziune fiscală internaţională Evaziunea fiscală reprezintă...

CAPITOLUL I NOŢIUNEA DE EVAZIUNE FISCALĂ ŞI FORMELE SALE DE MANIFESTARE “Nu este rău să-ţi aranjezi afacerile pentru a plăti cât mai puţine...