Extras din curs

Capitolul I

ANALIZA ECHILIBRULUI FINANCIAR

AL ÎNTREPRINDERII

Aplicaţia 1

Determinaţi indicatorii de echilibru financiar patrimonial de la începutul şi sfârşitul exerciţiului N şi interpretaţi variaţia (creşterea sau reducerea indicatorilor la sfârşitul perioadei faţă de începutul acesteia) rezultatelor obţinute.

Datele se preiau din bilanţul (după repartizare) prezentat în tabelul 1.1

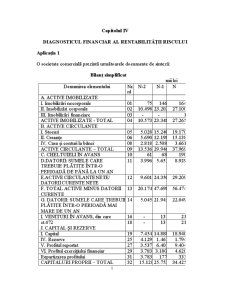

BILANŢ

Tabelul 1.1

Mil lei

ACTIV N-1 N PASIV N-1 N

Activ imobilizat net 2400 2200 Capital social 2500 2500

Stocuri 1300 1800 Rezerve 400 500

Clienţi 670 1200 Rezultat net nerep. 600 620

Disponibilităţi 130 300 Datorii financiare

mai mari de un an

Datorii furnizori

Credite bancare

curente 400

550

50

930

850

100

TOTAL 4500 5500 TOTAL 4500 5500

Rezolvare:

1. Situaţia netă

SN = ACTIV – DATORII TOTALE

• Situaţia netă la începutul exerciţiului N este egală cu capitalurile proprii.

SN (N-1) = ACTIV (N-1) – DATORII TOTALE (N-1) = ACTIV (N-1) – (DATORII FINANCIARE MAI MARI DE UN AN (N-1) + DATORII FURNIZORI (N-1) + CREDITE BANCARE CURENTE (N-1) = 4500 – (400 + 550 + 50) = 3500 mil lei

• Situaţia netă la sfârşitul exerciţiului N este egală cu capitalurile proprii iniţiale (3500) majorate cu creşterea rezervelor şi a profitului net nerepartizat (120).

SN (N) = ACTIV (N) – DATORII TOTALE (N) = ACTIV (N) – [DATORII FINANCIARE MAI MARI DE UN AN (N) + DATORII FURNIZORI (N) + CREDITE BANCARE CURENTE (N)] = 5500 – (930 + 850 + 100) = 3620 mil lei

Sau SN (N) = SN (N-1) + [ REZERVE + REZULTAT NET NEREPARTIZAT] = SN (N-1) + [(REZERVE (N) – REZERVE (N-1) + REZULTAT NET NEREP. (N) – REZULTAT NET NEREP. (N-1)] = 3500 + [(500 – 400) + ( 620 – 600)] = 3500 + (100 + 20) = 3500 +120 = 3620 mil lei.

Creşterea situaţiei nete de la un exerciţiu la altul, indică o îmbogăţire patrimonială a întreprinderii, o creştere a valorii acesteia pe seama realizării şi reinvestirii unei părţi din profitul net (creşterea capitalurilor proprii)

SN = SN (N-1) – SN (N) – SN (N) = 3620 – 3500 = 120 mil lei

2. Fondul de rulment financiar la începutul şi sfârşitul exerciţiului este:

FRF = CAPITALURI PERMANENTE – NEVOI PERMANENTE

Capitaluri perman. N-1 N Nevoi permanente N-1 N

Capital social 2500 2500 Activ imob. net 2400 2200

Rezerve 400 500

Rezult.net nerep. 600 620

Datorii fin. mai mari

de un an 400 930

FRF (N-1) = (2500 + 400+ 600+400) – 2400 = 1500 mil lei

FRF (N) = (2500 + 500 + 620 +930) – 2200 = 2350 mil lei

FRF = FRF (N) – FRF (N-1) = 2350 – 1500 = 850 mil lei

Creşterea fondului de rulment financiar reflectă alocarea tuturor acumulărilor nete ale exerciţiului (N-1), în creşterea activelor circulante. Aceste alocări de 850 mil sunt generate de amortizarea imobilizărilor (200) şi creşterea resurselor permanente (100 rezerve + 20 profit + 530 datorii financiare mai mari de un an).

Evidenţiem creşterea activelor circulante prin relaţia de calcul a FRF bazată pe elementele din partea de jos a bilanţului:

FRF (N-1) = (1300 + 670 + 130) – (550 + 50) = 1500 mil lei

FRF (N) = (1800 + 1200 + 300) – (850 + 100) = 2350 mil lei

Activele circulante au crescut cu 1200 (adică 3300 – 2100) pe seama amortizării unei părţi din valoarea imobilizărilor corporale (200) a creşterii capitalurilor permanente (650) şi a datoriei mai mici de un an (350).

3. Nevoia de fond de rulment la începutul şi sfârşitul exerciţiului:

NFR(N-1) = (1300 + 670) – 550 = 1420 mil lei

NFR (N) = (1800 + 1200) – 850 = 2150 mil lei

NFR = 2150 – 1420 = 730 mil lei

Creşterea stocurilor şi a clienţilor (1030) este finanţată parţial de creşterea datoriilor către furnizori (300), iar diferenţa (730) este acoperită din creşterea fondului de rulment financiar (850) care permite, în plus, şi degajarea unei trezorerii nete pozitive la sfârşitul exerciţiului (120)

4. Creşterea trezoreriei nete:

TN (N-1) = FRF (N) – NFR (N-1) = 1500 – 1420 = 80 mil lei disp. băneşti

TN (N) = FRF (N) – NFR (N) = 2350 – 2150 = 200 mil lei disp. băneşti

CF = 200 – 80 = 120 mil lei lichidităţi.

Această creştere a trezoreriei nete semnifică o creştere a capacităţii reale de finanţare a investiţiilor, o confirmare a majorării valorii patrimoniale a întreprinderii (creşterea SN = 120).

Preview document

Conținut arhivă zip

- Aplicatia 1 - Diagnosticul fin cap 4.doc

- Aplicatia I - Analiza flux fin.cap 3.doc

- Aplicatia I - Analiza rezultatelor intrep.cap 2.doc

- Aplicatia I - Gestiunea cicl de expl cap X.doc

- Aplicatia I - Previziunea trez cap 9.doc

- Aplicatia I. Analiza echil fin cap 1.doc

- Cap XI Necesit de fin ale cicl de expl.doc

- Cap XII Finant cicl de expl.doc

- Cap XIII Decizii de investitii.doc

- Cap XIV Decizii de fin pe termen lung.doc

- Programa analitica GFI.doc

Alții au mai descărcat și

Introducere: Am elaborat această lucrare “Controlul performanţelor întreprinderii prin sistemul de buget al vânzărilor” prin metoda de cercetare,...

În general Definiţia 1.1. Informaţia = conţinutul unui mesaj Tipuri de mesaje Olfactive; Vizuale; Tactile; Audio; Gustative. Mesaj –...

1. ECONOMIA ŞI ŞTIINŢA ECONOMICĂ. METODA DE CUNOAŞTERE ÎN ŞTIINŢA ECONOMICĂ 1.1 Economia faptică şi economia teoretică 1.2 Obiectul, metoda şi...

Investiţia străină directă (ISD) are câteva caracteristici inconfundabile, care o delimitează de investiţia de portofoliu. Dintre acestea reţinem...

Cap. I. Conţinutul conceptului de marketing în servicii 1.1. Conceptul, caracteristicile si tipologia serviciilor 1.2. Sistemul de prestaţie a...

Abordarea sistemică a întreprinderii - Noțiuni - cheie - sistem - variabile - variabile de intrare - variabile de ieșire - variabile...

Universalitatea comunicarii reflecta o realitate obiectiva, fiind expresia difuzarii actului comunicational la nivelul tuturor domeniilor...

CURSUL 1 Elemente definitorii ale evaluării Concepte de bază privind valoarea bunurilor Indiferent de optica în care se priveşte evaluarea unui...

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA ŞI ANALIZA DE ANSAMBLU LA S.C. „CRICOVA” S.A. 1.1 SCURT ISTORIC Combinatul de vinuri “CRICOVA” este intemeitorul...

Introducere În lucrarea pe care am întocmit-o mi-am propus să realizez o analiză a gestiunii financiare a firmelor private prin intermediul...

PREZENTAREA SOCIETATII Societatea comerciala ORIZONT S.R.L. a luat fiinta in data de 3 Martie 1996, cu sediul in STRADA TRAIAN NR 470 telefon...

I. Analiza pe baza bilantului financiar: Bilantul financiar: Denumire indicator: N-1 N ACTIV Nevoi permanente : 45460 48510 Imobilizari...

Analiza pe baza Bilantului Financiar (Analiza exigibilitate-lichiditate) 3 Analiza pe baza Bilantului Functional (operational) 8 Contul de Profit...

INTRODUCERE In lucrarea noastra vom insita asupra evidentializarii aspectelor fundamentale necesare in managementul financiar al intreprinderii...

Interactiunile unei intreprinderi cu mediul de afaceri concurential al unei economii globalizate produce schimbari permanente in comportamentul...

In conditiile economiei de piata libera initiativa se manifesta in mod plenar. In mod concret, acest lucru inseamna: -toate activitatile economice...