Cuprins

- CARE ESTE OBIECTUL DE STUDIU AL GESTIUNII FINANCIARE? 4

- MAXIMIZAREA VALORII ÎNTREPRINDERII 9

- MENTINEREA NIVELULUI PERFORMANTELOR FINANCIARE 10

- STAPÂNIREA RISCURILOR FINANCIARE 12

- DIMENSIONAREA GLOBALA A RISCULUI FINANCIAR 12

- RISCURI FINANCIARE SPECIFICE 14

- MENTINEREA SOLVABILITATII FIRMEI 16

- RESPONSABILITATILE OPERATIONALE ALE GESTIUNII FINANCIARE 17

- PRINCIPALELE SARCINI OPERATIONALE ALE GESTIUNII FINANCIARE 17

- STRUCTURA SI ATRIBUTIILE PERSONALULUI DIRECT IMPLICAT ÎN GESTIUNEA FINANCIARA A ÎNTREPRINDERII 18

- LOCUL GESTIUNII FINANCIARE ÎN SISTEMUL DE GESTIUNE AL ÎNTREPRINDERII 19

- INFLUENTA SISTEMULUI FINANCIAR GLOBAL ASUPRA GESTIUNII FINANCIARE A ÎNTREPRINDERII 21

- SISTEMUL FINANCIAR SI STRUCTURA FINANCIARA GLOBALA 21

- CONCEPTELE DE SISTEM FINANCIAR SI DE STRUCTURA FINANCIARA GLOBALA 22

- CARACTERISTICILE PRINCIPALE ALE STRUCTURII FINANCIARE GLOBALE 22

- MODURILE DE FINANTARE FUNDAMENTALE 24

- GESTIUNEA FINANCIARA SI DEZVOLTAREA ÎNTREPRINDERII 25

- CONTINUTUL GESTIUNII FINANCIARE SI CICLUL DE VIATA AL ÎNTREPRINDERII 26

- NECESITATEA DEZVOLTARII FINANTARII DIN EXTERIORUL ÎNTREPRINDERII 27

- CARACTERISTICILE SI ETAPELE EVOLUTIEI SISTEMELOR FINANCIARE NATIONALE 27

- GESTIUNEA FINANCIARA SI DEZVOLTAREA ÎNTREPRINDERII 28

- CONTINUTUL GESTIUNII FINANCIARE SI CICLUL DE VIATA AL ÎNTREPRINDERII 28

- DEZVOLTAREA EXTERNA, DEZVOLTAREA INTERNA SI GESTIUNEA FINANCIARA 31

- SITUATIA FINANCIARA A ÎNTREPRINDERII APRECIATA PE BAZA BILANTULUI 32

- MODELE BILANTIERE FOLOSITE ÎN ANALIZA FINANCIARA 32

- ELEMENTELE DE DIFERENTIERE ÎNTRE MODELELE DE BILANT 34

- BILANTUL FUNCTIONAL 42

- BILANTUL PATRIMONIAL SAU FINANCIAR 44

- ANALIZA INDICATORILOR FURNIZATI DE BILANTUL CONTABIL 47

- FONDUL DE RULMENT 47

- INTERPRETAREA FONDULUI DE RULMENT 51

- RELATIA FUNDAMENTALA A TREZORERIEI 56

- NECESARUL DE FOND DE RULMENT DE EXPLOATARE (NFRE) 58

- NECESARUL DE FOND DE RULMENT DIN AFARA EXPLOATARII 59

- LIMITELE NECESARULUI DE FOND DE RULMENT DE EXPLOATARE 60

- NOTIUNEA DE TREZORERIE SI SITUATIA TREZORERIEI 64

- RELATIA TREZORERIEI 66

- METODA RATELOR FOLOSITA IN STUDIUL BILANTULUI 68

- RATELE DE ROTATIE 68

- INDICATORI DE EFICIENTA PE BAZA DATELOR FINANCIARE DIN BILANT 71

- INDICATORI CE PERMIT ANALIZA MANAGEMENTULUI CAPITALULUI CIRCULANT 75

- CIRCUITUL FINANCIAR 80

- DESCRIEREA CIRCUITULUI FINANCIAR 80

- DECIZIILE DE INVESTIRE SI DE FINANTARE 82

- PARTICIPANTII LA DERULAREA OPERATIILOR FINANCIARE 84

- CICLURILE DE OPERATII AFERENTE CIRCUITULUI FINANCIAR 86

- SITUATIA FINANCIARA A ÎNTREPRINDERII ANALIZATA PE BAZA INDICATORILOR CUPRINSI ÎN CONTUL DE REZULTATE 88

- SOLDURILE INTERMEDIARE DE GESTIUNE SI RETRATARILE POSIBILE ALE ACESTORA 90

- ANALIZA SOLDURILOR INTERMEDIARE DE GESTIUNE SI RETRATARILE POSIBILE 93

- CAPACITATEA DE AUTOFINANTARE (C.A.F.) 98

- SELECTAREA MIJLOACELOR DE FINANTARE A ÎNTREPRINDERILOR 103

- IMPORTANTA DECIZIILOR DE FINANTARE PENTRU ÎNTREPRINDERE 103

- AUTOFINANTAREA 105

- APORTUL LA CAPITALUL PROPRIU 110

- RECURGEREA LA ÎNDATORARE 113

- COSTUL FINANTARII SI CORELATIA ACESTUIA CU STRUCTURA FINANCIARA A ÎNTREPRINDERII 116

- COSTUL SPECIFIC PENTRU FIECARE RESURSA DE FINANTARE 116

- COSTUL GLOBAL AL FINANTARII 121

- CORELATIA DINTRE STRUCTURA FINANCIARA A ÎNTREPRINDERII SI COSTUL FINANTARII 122

- CONCLUZII PRIVIND TEORIILE REFERITOARE LA INFLUENTA STRUCTURII FINANCIARE A ÎNTREPRINDERII ASUPRA COSTULUI FINANTARII 134

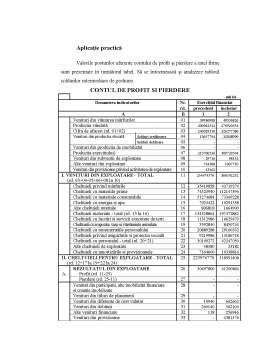

- ANALIZA GESTIUNII FINANCIARE A UNEI FIRME – APLICATIE PRACTICA 136

- ANALIZA ECHILIBRULUI FINANCIAR PE BAZA BILANTULUI CONTABIL 137

- ANALIZA FINANCIARA PE BAZA CONTULUI DE PROFIT SI PIERDERE. 142

- CAPACITATEA DE AUTOFINANTARE: 146

- ANALIZA FINANCIARA PE BAZA TABLOULUI DE FINANTARE: 148

- ANALIZA RATELOR DE STRUCTURA PATRIMONIALA 150

- ANALIZA RATELOR DE SRUCTURA PENTRU PASIVUL BILANTULUI 153

- DIAGNOSTICUL RENTABILITATII ÎNTREPRINDERII 155

Extras din curs

Orice agent economic trebuie sa stabileasca relatii comerciale cu alte persoane fizice sau juridice. Aceste relatii comerciale presupun dezvoltarea fluxurilor materiale (de bunuri materiale sau nemateriale) precum si fluxuri financiare, care de cele mai multe ori (în conditiile în care ele însele nu reprezinta obiectul tranzactiilor) au rolul de a stinge angajamente generate de fluxurile materiale. Acesta reprezinta principalul motiv pentru care firmele evolueaza într-un spatiu numit mediu financiar.

Spatiul financiar ofera firmei instrumente si posibilitati de actiune specifice, dar o supune si unor constrângeri deosebite. Obiectul gestiunii financiare sau al finantelor întreprinderii se poate defini prin raportarea la oportunitatile si constrângerile determinate de mediul financiar.

Problematica gestiunii financiare si continutul sau tehnic sunt în strânsa legatura cu contextul intern si cu cel extern. În aceste conditii apare necesara evidentierea aspectelor identificate de teoria si practica financiara, dar si a aspectelor conjuncturale si locale proprii unui anumit tip de firma si unui anumit context national sau regional.

O firma de orice fel, trebuie sa abordeze probleme de gestiune financiara de fiecare data când efectueaza sau are în vedere o operatiune care implica achizitionarea, detinerea sau cesionarea de bani sau de titluri financiare, în consecinta, orice întreprindere care face parte dintr-o economie în care exista o circulatie a banilor sau a altor creante, e confruntata cu oportunitati si constrângeri financiare si trebuie sa-si puna la punct proceduri adecvate de gestiune financiara.

Factorii de influenta ai gestiunii financiare ai unei firme sunt:

- stadiul si formele de dezvoltare ale sistemului financiar national sau international;

- natura si diversitatea instrumentelor, institutiilor si mecanismelor.

- caracteristicilor proprii întreprinderii si caracteristicilor inerente sistemului financiar.

Continutul gestiunii financiare poate fi abordat într-un mod mai riguros facând referire la obiectul sau, la sarcinile fundamentale care-i revin si la raspunderile operationale încredintate diferitilor specialisti din domeniul finantelor.

Figura 1 Continutul gestiunii financiare a întreprinderilor

Spatiul financiar în care îsi desfasoara activitatea întreprinderile constituie un ansamblu de procese legate de crearea, conservarea si circulatia banilor si a altor active financiare. Banii si celelalte active financiare constituie una din formele de manifestare ale sistemelor financiare complexe care pun în miscare, cinci ansambluri de componente:

1. un ansamblu de instrumente care reprezinta activele financiare, având multiple forme. Aceste active constituie titlurile financiare, adica documente reprezentând drepturi de proprietate sau drepturi de creanta detinute de o persoana fata de alta persoana. Oricare ar fi forma lor, materiala sau imateriala, oricare ar fi identitatea persoanei care le emite si a celei care le detine, oricare ar fi natura exacta a drepturilor care le sunt

Preview document

Conținut arhivă zip

- Gestiunea Financiara a Intreprinderii.doc

Alții au mai descărcat și

INTRODUCERE „Deosebirea efectiva între o banca si toate celelalte afaceri consta în aceea ca o banca nu se înfiinteaza decît daca va obtine si...

I N T R O D U C E R E Analiza reprezintă o metodă de cercetare care constă în descompunerea sau desfacerea unui întreg în elemente componente...

1.1.Obiectul de activitate În data de 28 august 2000, prin actul constitutiv al Soc. Com. RED SYSTEMS SA, cei 72 de acţionari prin încheierea de...

I. REGLEMENTĂRI JURIDICE ROMÂNEŞTI REFERITOARE LA STRUCTURILE DE VENITURI ŞI CHELTUIELI Potrivit Regulamentului de aplicare a Legii Contabilităţii...

Prezentarea societatii comerciale INDUSTRIALIZAREA LAPTELUI S.A. A. Conditii generale Realizarea produseler alimentare are o veche traditie in...

INTRODUCERE În prezent, este deosebit de important pentru o societate comercială să realizeze o analiză financiară a evoluţiei firmei, mai ales în...

INTRODUCERE Aşa cum se prezintă în zilele noastre, economia este rezultatul unui proces evolutiv şi al dezvoltării schimbului reciproc de...

INTRODUCERE Pentru a activa în orice ramura a economiei, conducatorul din cadrul acesteia trebuie sa dispuna de o informatie economica detailata...

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA ŞI ANALIZA DE ANSAMBLU LA S.C. „CRICOVA” S.A. 1.1 SCURT ISTORIC Combinatul de vinuri “CRICOVA” este intemeitorul...

Introducere În lucrarea pe care am întocmit-o mi-am propus să realizez o analiză a gestiunii financiare a firmelor private prin intermediul...

PREZENTAREA SOCIETATII Societatea comerciala ORIZONT S.R.L. a luat fiinta in data de 3 Martie 1996, cu sediul in STRADA TRAIAN NR 470 telefon...

I. Analiza pe baza bilantului financiar: Bilantul financiar: Denumire indicator: N-1 N ACTIV Nevoi permanente : 45460 48510 Imobilizari...

Analiza pe baza Bilantului Financiar (Analiza exigibilitate-lichiditate) 3 Analiza pe baza Bilantului Functional (operational) 8 Contul de Profit...

INTRODUCERE In lucrarea noastra vom insita asupra evidentializarii aspectelor fundamentale necesare in managementul financiar al intreprinderii...

Interactiunile unei intreprinderi cu mediul de afaceri concurential al unei economii globalizate produce schimbari permanente in comportamentul...

In conditiile economiei de piata libera initiativa se manifesta in mod plenar. In mod concret, acest lucru inseamna: -toate activitatile economice...