Extras din curs

Capitolul I

ANALIZA ECHILIBRULUI FINANCIAR AL

ÎNTREPRINDERII

Analiza bilanţului financiar îşi propune identificarea stării de echilibru la nivelul întreprinderii analizate, încercându-se, practic, evidenţierea raportului dintre activele şi pasivele pe termen lung şi scurt.

Analiza patrimonială (numită şi analiza lichiditate-exigibilitate) se susţine pe criteriile de clasificare a posturilor bilanţiere.

Bilanţul prezentat în formă cerută de lege nu realizează întotdeauna o structură perfectă din punct de vedere al lichidităţii, respectiv al eligibilităţii.

De aceea în analiza patrimoniului se încearcă restructurarea posturilor de activ şi de pasiv în funcţie de gradul de lichiditate, respectiv eligibilitate.

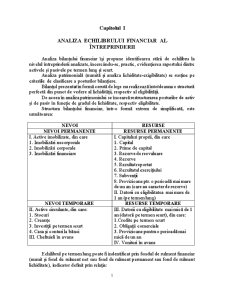

Structura bilanţului financiar, într-o formă extrem de simplificată, este următoarea:

NEVOI RESURSE

NEVOI PERMANENTE RESURSE PERMANENTE

I. Active imobilizate, din care

1. Imobilizări necorporale

2. Imobilizări corporale

3. Imobilizări financiare I. Capitaluri proprii, din care

1. Capital

2. Prime de capital

3. Rezerve de reevaluare 4. Rezerve 5. Rezultat reportat 6. Rezultatul exerciţiului 7. Subvenţii 8. Provizioane ptr. o perioadă mai mare de un an (care au caracter de rezerve)

II. Datorii cu eligibilitatea mai mare de 1 an (pe termen lung)

NEVOI TEMPORARE RESURSE TEMPORARE

II. Active circulante, din care:

1. Stocuri

2. Creanţe

3. Investiţii pe termen scurt

4. Casa şi conturi la bănci

III. Cheltuieli în avans III. Datorii cu eligibilitate mai mică de 1 an (datorii pe termen scurt), din care:

1.Credite pe termen scurt

2. Obligaţii comerciale

3. Provizioane pentru o perioadă mai mică de un an

IV. Venituri în avans

Echilibrul pe termen lung poate fi indentificat prin fondul de rulment financiar (numit şi fond de rulment net sau fond de rulment permanent sau fond de rulment lichiditate), indicator definit prin relaţia:

FRF = CPM – Imob.

unde:

FRF – fond de rulment financiar

CPM – capitaluri permanente, respectiv

CPM = CP + DTL

unde:

CP – capital propriu

DTL – datorii pe termen lung sau datorii financiare.

Imob. – active imobilizate nete

Echilibrul financiar pe termen scurt este relevat de nevoi de fond de rulment. Acesta evidenţiază diferenţa dintre necesităţile de finanţare a ciclului de exploatare (stocuri şi creanţe) şi datoriile de exploatare către furnizori, bugetul statului, salariaţi, etc.

NRF = (NT- AT) – (RT – PT)

unde: NRF – nevoia de fond de rulment

NT - nevoi temporare

RT - resurse temporare

AT - active de trezorerie

PT - pasive de trezorerie

Activele de trezorerie (AT) cuprind lichidităţile efective (disponibilităţi) şi potenţiale (valori mobiliare de plasament (VMP))

Pasivele de trezorerie (PT) cuprind creditele bancare curente.

Simplificând relaţia de calcul iniţială, nevoia de fond de rulment poate fi determinată astfel:

NRF = Stocuri + Creanţe – Datorii de exploatare

Trezoreria netă este rezultatul interacţiunii dintre echilibrul financiar pe termen lung (FRF) şi cel pe termen scurt (NFR). Este expresia realizării echilibrului întregii activităţi.

TN = FRF – NFR

unde: TN – trezoreria netă

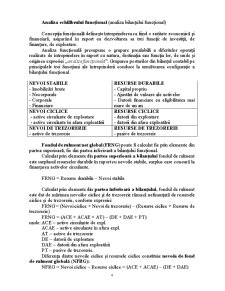

1.1.2. Analiza echilibrului funcţional (analiza bilanţului funcţional)

Concepţia funcţională defineşte întreprinderea ca fiind o unitate economică şi financiară, asigurând în raport cu dezvoltarea sa trei funcţii: de investiţii, de finanţare, de exploatare.

Analiza funcţională presupune o grupare prealabilă a diferitelor operaţii realizate de întreprindere în raport cu natura, destinaţia sau funcţia lor, de unde şi originea expresiei ,,analiza funcţională”. Gruparea posturilor din bilanţul contabil pe principalele trei funcţiuni ale întreprinderii conduce la următoarea configuraţie a bilanţului funcţional

NEVOI STABILE

* Imobilizări brute

- necorporale

- corporale

- Financiare RESURSE DURABILE

- CP

- Ajustări de valoare ale activ

- Datorii financiare cu exigibil. mai mare de un an

NEVOI CICLICE

- ACE

- ACAE RESURSE CICLICE

- DE

- DAE

NEVOI DE TREZORERIE

- AT RESURSE DE TREZORERIE

- PT

Fondul de rulment net global (FRNG) poate fi calculat fie prin elementele din partea superioară, fie din partea inferioară a bilanţului funcţional.

+ Calculat prin elementele din partea superioară a bilanţului, fondul de rulment este surplusul resurselor durabile în raport cu nevoile stabile, surplus care contribuie la finanţarea activelor circulante FRNG = Resurse durabile – nevoi stabile

Calculat prin elemente din partea inferioară a bilanţului, fondul de rulment este expresia mărimii nevoilor ciclice şi de trezorerie rămasă nefinanţată de resursele ciclice şi de trezorerie, conform expresiei:

Preview document

Conținut arhivă zip

- Analiza echilibr fin. al intrep cap 1.doc

- Analiza fluxurilor fin. cap 3.doc

- Analiza rez intrep cap2.doc

- Cap IV.doc

- Cap IX.doc

- Cap V.doc

- Cap VI.doc

- Cap X.doc

- Cap XI.doc

- Cap XII.doc

- Cap XIII.doc

- Cap XIV.doc

Alții au mai descărcat și

CAPITOLUL 1 ANALIZA DIAGNOSTIC – DOMENIU DE STUDIU ŞI ACTIVITATE PROFESIONALĂ ÎN CADRUL UNEI ÎNTREPRINDERI 1.1. Introducere în problematica...

Cap.1. ORGANIZAREA ŞI STRUCTURA RESTAURANTELOR Serviciile de cazare şi alimentaţie au un rol distinct, esenţial şi primordial în ansamblul...

DEFINIŢII Conform Institutului de Marketing, marketingul este “procesul managerial responsabil de identificarea, anticiparea şi satisfacerea...

1 Factorii de productie La baza oricarei activitati economice , se afla resursele economice Resursele economice Reprezinta totalitatea...

Tema 1: Conceptul, esenţa şi rolul preţurilor în economie 1.1 Abordarea conceptului de preţ în teoria economică 1.2 Funcţiile preţului 1.3...

1. Tipuri de derivate financiare Derivatele financiare, parte integrantă a mediului investiţional, ce răspund necesităţilor operatorilor în...

1.1. Esenţa şi rolul finanţelor întreprinderii Teoria financiară se împarte în 3 compartimente mari: 1. Finanţe publice – studiază modul de...

Te-ar putea interesa și

CAPITOLUL I PREZENTAREA ŞI ANALIZA DE ANSAMBLU LA S.C. „CRICOVA” S.A. 1.1 SCURT ISTORIC Combinatul de vinuri “CRICOVA” este intemeitorul...

Introducere În lucrarea pe care am întocmit-o mi-am propus să realizez o analiză a gestiunii financiare a firmelor private prin intermediul...

PREZENTAREA SOCIETATII Societatea comerciala ORIZONT S.R.L. a luat fiinta in data de 3 Martie 1996, cu sediul in STRADA TRAIAN NR 470 telefon...

I. Analiza pe baza bilantului financiar: Bilantul financiar: Denumire indicator: N-1 N ACTIV Nevoi permanente : 45460 48510 Imobilizari...

Analiza pe baza Bilantului Financiar (Analiza exigibilitate-lichiditate) 3 Analiza pe baza Bilantului Functional (operational) 8 Contul de Profit...

INTRODUCERE In lucrarea noastra vom insita asupra evidentializarii aspectelor fundamentale necesare in managementul financiar al intreprinderii...

Interactiunile unei intreprinderi cu mediul de afaceri concurential al unei economii globalizate produce schimbari permanente in comportamentul...

In conditiile economiei de piata libera initiativa se manifesta in mod plenar. In mod concret, acest lucru inseamna: -toate activitatile economice...