Extras din curs

Pentru a participa la fundamentarea si adoptarea unei noi decizii financiare trebuie investigate realizarile obtinute care, prin impactul exercitat asupra evolutiei viitoare a firmei, îl forteaza pe manager sa procedeze la un nou efort de gândire capabil sa îi schimbe rationamentul. Înregistrarea unui decalaj nefavorabil între realizarile si obiectivele propuse anterior printr-o strategie, poate fi un factor cu impact negativ asupra perspectivelor de evolutie a firmei si pune sub semnul întrebarii calitatea managementului financiar.

La evaluarea impactului pe care decalajul înregistrat îl produce asupra evolutiei viitoare a întreprinderii, accentul cade pe analiza financiara care s-a integrat în mecanismul de conducere si a devenit un instrument extrem de util pentru practica în domeniu. Analiza financiara este axata cu precadere pe fluxurile financiare care se formeaza la nivelul unei întreprinderi, pe modul de gestionare si plasare a capitalurilor. Însa acest demers nu se rezuma doar la aplicarea mecanica a unor formule, ci la formarea unui veritabil „instinct financiar” al managerului care, prin deciziile luate, valorifica întregul potential al firmei si asigura functionarea eficienta a acesteia.

Dupa cum s-a precizat în Cap. 1, analiza financiara este o activitate complexa, de diagnosticare a pozitiei (situatiei) financiare, precum si a starii de performanta financiara a întreprinderii, la sfârsitul exercitiului. Analiza financiara urmareste „sa evidentieze modalitatile de realizare a echilibrului financiar (pe termen scurt si pe termen lung), precum si treptele de acumulare baneasca, de rentabilitate ale activitatii întreprinderii” . Pornind de la aceste preocupari concrete, analiza financiara recurge la instrumente de lucru specifice, prezentate în Tabelul nr. 5:

Tabelul nr. 5 Instrumente utilizate pe forme ale analizei financiare

Nr. crt. Formele analizei financiare Obiect al investigatiei Instrumente utilizate

1. Analiza pozitiei (situatiei) financiare Echilibrul financiar Bilantul

2. Analiza starii de performanta financiara Rentabilitatea Contul de profit si pierdere

Din Tabelul nr. 5 se desprinde faptul ca analiza financiara se poate efectua, fie pe baza bilantului, fie pe baza contului de rezultate, modalitati pe care le vom dezvolta ulterior. Indiferent de formele sub care se desfasoara, analiza financiara porneste de la efectele obtinute (rezultatele procesului încheiat) si se îndreapta catre eforturile depuse (elemente, factori); asadar, drumul pe care-l parcurge analiza reprezinta inversul evolutiei reale a fenomenului financiar.

De asemenea, analiza financiara se deruleaza într-o succesiune de etape, care îi asigura un caracter complet si stiintific. Aceste etape sunt urmatoarele:

- delimitarea obiectului analizei care presupune constatarea anumitor fapte, fenomene, rezultate; delimitarea obiectului se face în timp si spatiu, cantitativ si calitativ, utilizând anumite metode de evaluare si calcul;

- determinarea elementelor, factorilor si cauzelor fenomenului studiat. Descompunerea în elemente presupune o analiza structurala. Factorii se stabilesc în mod succesiv, trecând de la cei cu actiune directa la cei cu actiune indirecta, pâna la stabilirea cauzelor finale, pe baza principiului descompunerii în trepte.

În legatura cu notiunile utilizate sunt necesare urmatoarele precizari:

- elementele reprezinta parti componente ale fenomenului analizat (de exemplu, costul produsului pe articole de calculatie);

- factorii reprezinta acele forte motrice care provoaca sau determina un fenomen (productivitatea muncii fata de productia exercitiului);

- cauzele reprezinta fenomene care, în anumite conditii, provoaca si, deci, explica aparitia unui alt fenomen (de exemplu, o masura tehnico-organizatorica conduce la reducerea pierderilor tehnologice);

- cauzele finale reprezinta ultimele cauze descoperite în procesul de analiza, datorita limitelor acesteia. Se numesc cauze finale datorita faptului ca procesul de analiza reprezinta, dupa cum s-a mai precizat, inversul evolutiei reale a fenomenului; însa, din punct de vedere al aparitiei si dezvoltarii fenomenelor, ele sunt cauze primare;

- stabilirea factorilor de influenta presupune determinarea, atât a corelatiei dintre fiecare factor si fenomenul analizat, cât si a corelatiei dintre diferiti factori care actioneaza. Este necesara stabilirea raporturilor de conditionare. Parcurgerea celor trei etape conduce la elaborarea modelelor de analiza;

- masurarea influentelor diferitelor elemente sau factori. În aceasta etapa intervine analiza cantitativa pentru cuantificarea influentelor, a masurarii rezervelor interne, a aprecierii cât mai exacte a rezultatelor;

- sintetizarea rezultatelor analizei stabilindu-se concluziile si aprecierile asupra activitatii din sfera cercetata;

- elaborarea masurilor concrete de actiune care se vor concretiza în decizii de corectare (reglare) menite sa asigure folosirea optima a resurselor, sa contribuie la sporirea eficientei activitatii în viitor. Orice decizie de acest tip reprezinta o functie de doua variabile: evaluarea scopului (dimensiunea si importanta obiectivului de reglat) si probabilitatea realizarii deciziei.

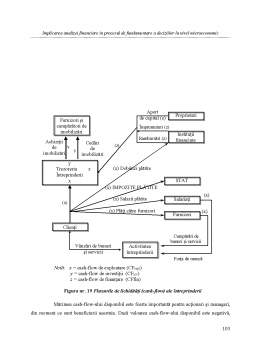

În acelasi timp, analiza financiara necesita culegerea si prelucrarea unui ansamblu de informatii care îmbraca forma indicatorilor. Acestia devin un instrument de lucru indispensabil muncii de analiza financiara si, implicit, derularii actului decizional la nivel microeconomic. De aceea, în proiectarea si derularea activitatii financiare a întreprinderii, un accent aparte se pune tocmai pe sistemul de indicatori, precum si pe modalitatile concrete de utilizare si control al acestora.

Nivelurile indicatorilor

Preview document

Conținut arhivă zip

- Implicarea Analizei Financiare.doc

Alții au mai descărcat și

Fundamentele teoretico-metodologice ale analizei economico-financiare Piata, ca mechanism al reglarii-functionarii are un impact decisive asupra...

Cap. 5 Analiza performantelor întrep. pe baza rentabilitatii Pct.1 Abordari conceptuale Obiectivul principal al situatiilor financiare consta în...

Având profunde cunostinte teoretico-metodologice, indispensabile pentru întelegerea complexitatii vietii economice reale, a dinamicii structurilor...

EFICIENTA EC A INVESTUTIILOR SI EVALUAREA EC A INTREPRINDERII-TEMATICA- EFICIENTA EC A INVESTUTIILOR ANALIZA EFICIENTEI EC A INVESTITIILOR SI...

Macroeconomia subdiviziune a economiei ca stiinta Delimitari conceptuale Orientari în teoria macroeconomica. Daca microeconomia studiaza...

1. Abordari teoretice conceptuale 2. Trasaturi si tendinte în evolutia fluxurilor comerciale internationale 3. Instrumentele de politica...

În cadrul fiecarei întreprinderi, în functie de modul specific de organizare si de alte particularitati, se manifesta un ansamblu de relatii...

Fiecare actiune are un cost. Decizia de a produce sau de a consuma un bun înseamna renuntarea la a produce sau consuma alt bun. Adesea ne întrebam...

Te-ar putea interesa și

INTRODUCERE Conceperea acestei lucrări a fost motivată de reflectarea a modului în care o entitate, la nivel de întreprindere, tratează și...

Declaratia Politicii referitoare la Calitate DOOSAN IMGB SA (DIMGB) are o preocupare continuă pentru calitate care se construieşte în toate...

Analiza activităţii economice – instrument al managementului exploataţiilor agricole vegetale 1.1. Conţinutul procesului de analiză. Tipuri de...

INTRODUCERE Lucrarea “ MASURAREA PERFORMANTELOR FINANCIARE LA SC DUAL CON SRL ” imbina abordarea teoretica cu un studiu de caz ilustrativ pentru...

Capitolul 1 Factori economici generali 1.1.Informatii despre starea generala a economiei din tara respectiva Societatea auditata AZOMURES S.A. se...

REZUMAT În condiţiile economiei de piaţă,eficienţa unei întreprinderi depinde într-o proporţie covărşitoare de capacitatea managerilor de a...

Managementul activitatii financiare – cauza succesului sau esecului intreprinzatorilor - Vine in sprijinul fundamentarii politicii financiare la...

Obiectiv fundamental: - sa cunoasca cum contribuie analiza financiara la fundamentarea corecta a deciziilor financiare ale întreprinderii....