Extras din curs

Pâna la începutul secolului al XX-lea valoarea patrimoniala a constituit un parametru esential de evaluare a întreprinderii. De fapt, evaluarea prin metoda patrimoniala, numita si evaluarea prin active, consta în a estima o întreprindere în mod static, bilantul fiind cliseul la un moment dat, care nu reflecta miscarile viitoare. Valoarea patrimoniala se recomanda a fi folosita, în special, pentru evaluarea întreprinderii în lichidare, care nu mai desfasoara nici o activitate.

Metodele de evaluare patrimoniala sunt recunoscute pe scara larga de catre specialisti din Europa Continentala, în timp ce specialistii din America de Nord aproape ca le ignora, ei considerând drept valoare economica realista cea care rezulta din actualizarea cash-flow-urilor previzionate. Scoala financiara româneasca nu prezinta în acest moment o orientare de fond în ceea ce priveste curentul de opinie continental sau american. În general, se poate constata predispozitia autorilor români, cu pregatire în domeniul contabilitatii, spre metodele patrimoniale, iar a celor cu profil profesional financiar, spre cele financiare si bursiere.

Conform Standardelor Internationale de Evaluare a afacerii, „abordarea pe baza de active (asset based approach) este calea de estimare a valorii unei afaceri si / sau participatii la acestea, utilizând metode bazate pe valoarea de piata a activelor individuale ale afacerii, scazându-se datoriile acesteia”.

Principiile care stau la baza evaluarii pe baza de active pot fi rezumate astfel:

- asemanarea, din punct de vedere metodologic, cu evaluarea pe baza de costuri a diferitelor active;

- principiul substitutiei, conform caruia un activ nu poate valora mai mult decât costul de înlocuire a partilor sale componente;

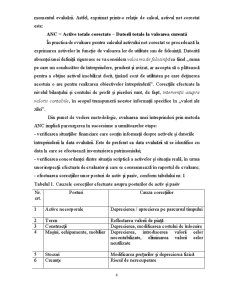

- principiul transformarii valorilor înregistrate ale tuturor activelor si datoriilor înscrise în bilantul contabil la data evaluarii în valori de piata;

- utilizarea acestei metode în cazul întreprinderilor care îsi continua activitatea nu exclude ci, dimpotriva, cere sa fie însotita obligatoriu de utilizarea celorlalte metode recunoscute de practica de evaluare. Poate constitui exceptie situatia în care partile implicate în tranzactie au acceptat ca unica metoda de evaluare evaluarea prin active;

- separarea activelor redundante (care nu sunt necesare exploatarii), deoarece acestea se vor evalua si se vor adauga la valoarea celorlalte active numai daca cumparatorul doreste sa achizitioneze si aceasta categorie de active.

Principalele metode care se înscriu în categoria metodelor patrimoniale de evaluare a întreprinderii sunt:

1. metoda activului net contabil;

2. metoda activului net corectat;

3. metoda valorii substantiale brute;

4. metoda capitalurilor permanente necesare exploatarii.

2. Metoda activului net contabil

Ideea fundamentala a metodelor patrimoniale este ca valoarea întreprinderii este echivalenta cu valoarea patrimoniului pe care îl detine. Metodele presupun o identificare a bunurilor de evaluat si nu au în vedere rezultatul potential asociat activitatii viitoare. Punctul de plecare pentru aceasta estimare este valoarea patrimoniului reflectat în situatiile financiare si calculata dupa relatia:

Patrimoniul =Activ net = Valoarea activelor detinute – Datorii contractate

Conform acestei definitii, patrimoniul, echivalent cu activul net contabil, are în vedere exclusiv elementele reflectate în bilant, fie ca participa sau nu la procesul de exploatare. Exista doua posibilitati de calcul a valorii patrimoniului astfel definit: fie prin scaderea valorii datoriilor din activul total, fie prin adunarea elementelor ce reprezinta capitalul propriu si deci cuvenit actionarilor (capital social, prime legate de capital, diferente din reevaluari, rezervele, profitul reinvestit, diferite fonduri proprii etc.). Nu trebuie luate în calcul elementele puse la dispozitia întreprinderii de actualii ei actionari, destinate întaririi fondurilor proprii, dar care nu se afla înca în proprietatea acestora, cum ar fi avansuri în conturile actionarilor, conturile blocate, conturile de actionariat.

Preview document

Conținut arhivă zip

- Metode Patrimoniale de Evaluare a Intreprinderilor.doc

Alții au mai descărcat și

CAP. I. DESCRIEREA SOCIETATII COMERCIALE SI POZITIA FATA DE PIATA 1.1 ÎNFIINTARE SI STATUT JURIDIC Societatea comerciala S.C CILINDRUL S.A....

INTRODUCERE Activitatea de evaluare este o profesiune caracterizată prin faptul că experienţa şi cunoştinţele sunt însuşite şi transmise din...

I N T R O D U C E R E În situaţia curentă a economiei, din ce în ce mai mult analiza şi diagnosticul financiar al unei societăţi listate la bursă...

1. BILANTUL CONTABIL MODEL PRIVIND SITUATIA PATRIMONIULUI 1.1. Bilantul contabil – baza informationala a analizei patrimoniului si a...

CAPITOLUL I METODE DE EVALUARE 1.1. METODE DE EVALUARE PATRIMONIALE Valoarea unei firme este dată de valorile actuale ale investiţiilor care au...

PREZENTAREA S.C. SIMA S.R.L. Scurt istoric Societatea comerciala SIMA S.R.L. a fost infiintata prin Hotararea judecatoreasca nr. Structura...

1. Rezumat SC IRIS SRL cu sediul în BUCURESTI, înregistrata la Registrul Comertului sub nr. J29/409/2002, cod fiscal nr. RO 14602618, cu sediul...

INTRODUCERE Evaluarea reprezintă o parte integrantă a analizei economice şi este practic legată de formarea unei opinii asupra valorii pachetului...

Te-ar putea interesa și

CAP. I. DESCRIEREA SOCIETATII COMERCIALE SI POZITIA FATA DE PIATA 1.1 ÎNFIINTARE SI STATUT JURIDIC Societatea comerciala S.C CILINDRUL S.A....

CAPITULUL I. ROLUL INVESTIŢIILOR ÎN CREAREA ŞI DEZVOLTAREA PATRIMONIULUI ÎNTREPRINDERILOR. 1.1. POTENŢIALUL INVESTIŢIONAL AL ÎNTREPRINDERILOR...

CAP.I CONSIDERAŢII TEORETICE PRIVIND DISCIPLINA EVALUĂRII FIRMELOR I.1. DEFINIREA EVALUĂRII. TIPURI DE EVALUĂRI I. 1.1. Conceptul de evaluare În...

CAPITOLUL I PREZENTAREA SOCIETĂŢII COMERCIALE S.C. OLTCHIM S.A. RAMNICU VALCEA Denumirea societatii : S. C. OLTCHIM S.A.Rm.Valcea Sediul social...

PREZENTAREA S.C. SIMA S.R.L. Scurt istoric Societatea comerciala SIMA S.R.L. a fost infiintata prin Hotararea judecatoreasca nr. Structura...

INTRODUCERE Evaluarea reprezintă o parte integrantă a analizei economice şi este practic legată de formarea unei opinii asupra valorii pachetului...

Introducere Lucrarea de fata se intituleaza “Evaluarea financiara si evaluarea mixta a intreprinderii” si contine 4 capitole, avand la baza, asa...

Cap. 1 Metoda patrimonială simplă (evaluarea clădirilor/construcțiilor) 1.1. Necesitatea evaluării și tipologia metodelor de evaluare în cazul...