Cuprins

- Capitolul I. CARACTERIZARE GENERALA A PIETEI MONETARE 3

- I.1. CE ESTE PIATA MONETARA SI CUM A EVOLUAT EA ? 3

- I.2. PIATA MONETARA SI PIETELE PARALELE 5

- Capitolul II . ACTORII PIETEI MONETARE 13

- II.1. BANCILE. CONCEPT, APARITIE SI DEZVOLARE 13

- II.2. BANCILE COMERCIALE (DE DEPOZIT) SI ROLUL

- LOR ÎN SISTEMUL BANCAR 18

- II.3. BANCILE DE AFACERI . CARACTERIZARE SI

- TIPURI 29

- II.4. SOCIETATILE DE INVESTITII 32

- II.5. CASELE DE ECONOMII SI COOPERATIA DE

- CREDIT 37

- Capitolul III . OPERATIUNI ALE PIETEI MONETARE 45

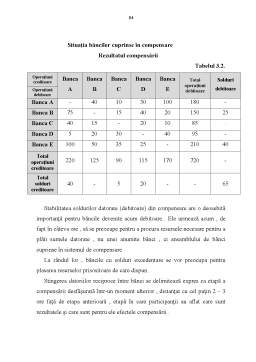

- III.1. CONCEPTUL DE COMPENSATIE 45

- III.2. ETAPELE COMPENSARII 50

- III.3. ROLUL COMPENSATIEI PE PIATA MONETARA 56

- III.4. OPERATIUNILE PIETEI SI NOILE

- INSTRUMENTE ALE PIETEI MONETARE

- DESCHISE 59

- Capitolul IV. ROLUL BANCII DE EMISIUNE

- PE PIATA MONETARA 63

- IV.1. CARACTERIZAREA BANCII DE EMISIUNE 63

- IV.2. INTERVENTIA BANCII DE EMISIUNE PE

- PIATA INTERBANCARA 66

- IV.3. INTERVENTIA BANCII FRANTEI PE PIATA

- INTERBANCARA 68

- Capitolul V. PIATA MONETARA ÎN ROMÂNIA 70

- V.1. TRASATURI ALE PIETEI MONETARE 70

- V.2. TRANZITIA DE LA PIATA INTERBANCARA LA

- PIATA MONETARA DESCHISA ÎN ROMÂNIA 73

- V.3. CREDITUL BANCAR – SUPORT AL

- FINANTARII ECONOMIEI NATIONALE . STUDIU

- DE CAZ PRIVIND ACORDAREA CREDITULUI

- PENTRU CAPITAL DE LUCRU 75

- Bibliografie 83

Extras din curs

Piata monetara este o piata a capitalurilor pe termen scurt si foarte scurt . Existenta acestei banci este legata de faptul ca unele banci sunt beneficiare ale unui surplus de încasari , iar altele au de efectuat un surplus de plati .

Piata monetara nu este o piata localizata , tranzactiile acestei piete se încheie prin telefon , telex , fax . Piata monetara se deruleaza în principal la bancile care creaza moneda , de la care se pot procura disponibilitatile necesare pentru a face fata fluxurilor de plati . De aceea se poate spune ca piata monetara este o piata a monedei centrale , adica a biletelor de banci , a numerarului în general si a disponibilitatilor în cont create la banca de emisiune . Piata monetara este o piata de lichiditati pe termen scurt pentru toate organismele de credit bancare . Participantii la aceasta piata sunt banci , case de economii , societati financiare , banca de emisiune , trezoreria statului , casele de titluri , etc. Unele dintre aceste organisme apar cu predilectie excedentare creditoare , cum sunt de regula casele de economii , casele de pensii , în timp ce altele , printre care bancile comerciale , institutiile de credit specializate sunt predominant debitoare . Piata monetara redefineste functia de compensare a excedentului si deficitului de lichiditati . Operatia pe piata monetara cu termenul cel mai scurt este acordarea unui titlu de împrumut a unei sume de bani pâna la ora 12 a zilei urmatoare . Termenele pentru care se acorda creditele s-au prelungit de la 24 de ore pâna la 18 luni , cum rezulta dintr-o practica mai veche italiana pâna la perioade cuprinse între o zi si 7 ani sau chiar 10 ani , cum atesta practica si literatura franceza mai recenta .

Piata monetara a devenit în Franta , dupa 1986 , o piata deschisa agentilor nefinanciari care doresc fie sa acorde credite , fie sa se împrumute cu lichiditati .

Piata monetara este un mecanism important în sistemul monetar si financiar al unei tari . Ea este locul interventiilor bancii de emisiune asupra lichiditatilor bancare .

Piata monetara este în prezent în plina schimbare , transformare . Pâna acum circa un sfert de secol ea a fost o piata specializata , cunoscuta doar unor specialisti , iar notiunea corespundea în fapt cu ceea ce reprezinta piata interbancara . Pe aceasta piata restrânsa bancile îsi regularizeaza zilnic excedentele si deficitele de trezorerie . Puteau interveni si atunci institutii financiare specializate cu excedentele lor de lichiditate . Banca Frantei , ca banca de emisiune , avea posibilitatea sa intervina si ea , dar o facea foarte putin , întrucât ea refinanta bancile prin intermediul reescontului efectelor comerciale. Ea mai acorda avansuri pe efecte publice , efectua operatiuni de open-market , dar de proportii reduse si la o rata mai ridicata decât taxa de scont.

Din 1967 alimentarea pietei monetare a fost îmbunatatita prin posibilitatea ce s-a creat societatilor de asigurari , caselor de pensii de a plasa lichiditatile colectate de ele. Casele de economii , care pâna atunci plasau totalitatea fondurilor mobilizate pe temen lung , au trecut la utilizarea unei fractiuni de 20 % din acestea pe piata monetara . Refinantarea pe calea reescontului a fost descurajata prin faptul ca rata dobânzii la creditele acordate pe piata monetara a devenit mai mica decât taxa oficiala a scontului , iar plafoanele de scont , care asigurau un automatism în refinantarea bancilor la banca centrala , au fost suprimate .

Sub influenta inovatiei financiare si a conjucturii , proportia datoriei publice creste . Noile instrumente financiare de genul SICAV pe termen scurt si fondurile comune de plasament (FCP) capteaza lichiditatile populatiei si intreprinzatorilor . Reforma din noiembrie 1986 a constat în “deschiderea” pietei monetare pentru a permite accesul la operatiunile ei si a intreprinderilor si trezoreriei publice . Piata monetara a devenit , în aceastã conceptie , o piata a capitalurilor pe termen scurt si pe termen mijlociu , unde toti ofertantii si solicitantii de capitaluri pot interveni .

Preview document

Conținut arhivă zip

- Piata Monetara.doc

Alții au mai descărcat și

Capitolul 1. Piata monetara: aspecte generale 1.1. Piata monetara: definitie, încadrare si evolutie Piata monetara este o piata a monedei...

Potrivit statutului său, Banca Naţională a României are ca obiectiv fundamental asigurarea şi menţinerea stabilităţii preţurilor. Totodată, Banca...

Introducere Analiza microeconomică este dedicată explicării comportamentelor individuale și interacțiunilor lor. În centrul atenției este situat...

INTRODUCERE lobalizarea reprezintă o realitate a lumii contemporane cu manifestări şi repercusiuni interconectate la toate nivelurile activităţii...

Introducere Costul de producţie constă din totalitatea cheltuielilor efectuate sau care urmează să fie efectuate, toate în expresie bănească, de...

Capitolul I Fundamentele economiei mondiale 1.1. Formarea economiei mondiale Condiţia esenţială a formării economiei mondiale o constituie...

Prin amploarea îngrijorătoare, prin structurile complexe, dar mai ales prin dinamicile ce îşi schimbă ritmurile şi sensurile, şomajul a devenit o...

Piaţa mondială reprezintă ansamblul relaţiilor : - de schimb - de vânzare-cumpărare - de transferuri valorice - monetare creşterea şi...

Te-ar putea interesa și

Atunci când Adam Smith, în lucrarea sa fundamentala, “Avutia Natiunilor…” se ocupa de partile care alcatuiesc pretul marfurilor, el arata ca...

u un imprumut in forma pura. Deosebirea consta in faptul ca obiectul imprumutului este intotdeauna un bun care va fi restituit in forma sau in...

Introducere Actualitatea temei. Piaţa monetară este o componentă esenţială a pieţei capitalurilor şi are un rol deosebit de important în derularea...

Capitolul 1. Piata monetara: aspecte generale 1.1. Piata monetara: definitie, încadrare si evolutie Piata monetara este o piata a monedei...

Capitolul I. CARACTERIZAREA PIETEI MONETARE I.1 MONEDA, EVOLUTIA SI FORMELE EI Banii au aparut in urma cu peste 25 de secole,in epoca fierului,...

“Piata monetara în România” Introducere - Piata monetara in general - Piata monetara este o componenta esentiala a pietei capitalurilor si are...

I. PIAŢA MONETARĂ EVOLUATIA EI Piaţa monetară este o piaţă a capitalurilor pe termen scurt şi foarte scurt Existenţa acestei bănci este legată de...

Prin problematica sa diversa, economia de piata suscita interes atat in plan teoretic, cat si practic. Pentru a putea discuta despre tranzitia la...