Extras din curs

Planificarea financiară începe cu o previziune a vânzărilor, care se bazează pe o analiză a cifrei de afaceri din ultimii 5 ani, prezentată într-un grafic precum cel din figura 17-1 pentru firma Allied Foods. Aceste date sunt preluate din situațiile financiare publicate ale firmei.

Datorită introducerii planificate a unor noi produse, a creșterii producției, a capacității de distribuție și a unei noi campanii de promovare, managementul firmei se așteaptă ca rata de creștere a vânzărilor să fie de 10% în 2009. Astfel, vânzările ar trebui să crească de la 3.000 mil. $ la 3.300 mil. $.

Este evident că managementul firmei își dorește vânzări mai mari, însă nu cu orice cost. Vânzările mai mari pot atrage discounturi sporite oferite clienților, cheltuirea unor sume mai mari pe promovarea produselor, facilitarea accesului la creditul comercial și alte măsuri. Toate aceste acțiuni au asociate costuri suplimentare.

De asemenea, creșterea vânzărilor poate să implice și o creștere a capacității de producție, respectiv noi investiții. În consecință, creșterea vânzărilor trebuie să fie analizată prin prisma costurilor atrase de creșterea respectivă.

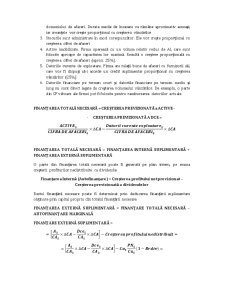

Previziunea vânzărilor este cel mai important input în situațiile financiare previzionate ale firmei, incluzând și nivelul previzionat al EPS.

În 2008, firma a avut active de 2000 mil. $ și vânzări de 3.000 de mil. $. Rezultă că firma a avut nevoie de 0,667 $ de active pentru a genera vânzări de 1$.

Deoarece vânzările sunt prevăzute a crește cu 10% în 2009, respectiv cu 300 de mil. $, activele vor trebui să crească cu 200 de mil.$ pentru a susține creșterea vânzărilor.

Dacă activele vor crește cu 200 de mil. $ este evident că și pasivele trebuie să crească cu 200 mil. $ pentru a păstra echilibrul bilanțier. Se pune însă întrebarea de unde vine acest capital suplimentar- Există mai multe surse.

1. Creșterea spontană a datoriilor curente de exploatare (credit primit de la furnizori, salariați, precum și impozit pe profit, accize și alte impozite mai mari de plată).

2. Creșterea profiturilor nedistribuite (dacă sporul de profit rezultat din creșterea vânzărilor nu este distribuit în totalitate sub formă de dividende).

3. Dacă finanțarea oferită de creșterea spontană a datoriilor curente de exploatare și de profiturile nedistribuite nu este suficientă pentru finanțarea creșterii vânzărilor, atunci va fi nevoie de FINANȚARE SUPLIMENTARĂ.

Finanțarea suplimentară poate proveni din noi credite bancare, Lease-back, Leasing financiar, emisiunea de noi obligațiuni sau emisiunea de noi acțiuni care trebuie vândute către investitori (și nu acordate gratuit vechilor acționari).

Preview document

Conținut arhivă zip

- Planificare Financiara.docx

Alții au mai descărcat și

ACTIVITATEA MONETAR FINANCIARĂ INTERNAȚIONALĂ CONCEPT Relațiile monetar-financiare internaționale reprezintă ansamblul de operațiuni și procese...

Riscul de sistem ce rezulta din functiile sistemului financiar international nu mai poate fi gestionat individual. Procesul de globalizare in...

CAPITOLUL 1. Politica de marketing Introducere în tema tratata si obiectivele temei: Politica de marketing reprezinta unul dintre conceptele de...

CAPITOLUL I. MANAGEMENTUL PROIECTELOR 1.1. Abordări privind conceptul de management şi proiect Conform unei accepţiuni a Asociaţiei Americane de...

Elemente introductive privind antreprenoriatul 1.1. Antreprenoriat: concept, forme si tipologii 1.1.1. Activitãti cu autorizatie comercialã...

Este tehnic imposibil şi economic nerentabil să se producă la nivel naţional tot ceea ce este necesar pentru buna funcţionare a unei economii...

Te-ar putea interesa și

INTRODUCERE În întreaga lume o importanţă din ce în ce mai mare o prezintă preocuparea specialiştilor pentru definirea noilor concepte de afaceri...

CAPITOLUL I CONSIDERATII GENERALE 1.1. Sistemul bugetului public Originea cuvântului “buget” se găseşte în vechea limbă franceză şi anume în...

Capitolul 1: Consideraţii teoretice privind gestionarea financiară a societăţii comerciale 1.1. Starea financiară a întreprinderii Orice...

CAP. I.- ELEMENTE CONCEPTUALE PRIVIND VÂNZAREA 1.1.- Negocierea şi vânzarea Negocierea, reprezintă un proces complex, prin care părţile...

1. DESCRIEREA AFACERII Se spune ca un om de afaceri este capabil sa scoata bani si din piatra seaca. De ce sa nu incercam sa scoatem bani si din...

1. Rezumatul Cafeneaua nu a fost niciodata doar un loc in care iti bei cafeaua si fugi. Este un loc de relaxare, un moment linistit pe care ti-l...

CAPITOLUL I AUDIT FINANCIAR - EVOLUŢIE ISTORICĂ, CONCEPT, OBIECTIVE ŞI FORME Contabilitatea şi auditul au apărut în cadrul unor civilizaţii...

Introducere Informatia economica astazi este prezentata in toate domeniile de activitate, constituind un element importan al progresului, fiind...