Cuprins

- CAPITOLUL I

- INTRODUCERE 4

- CAPITOLUL II

- ANALIZA CONTULUI DE REZULTATE 6

- 2.1. Contul de profit şi pierdere 6

- 2.2. Soldurile intermediare de gestiune 11

- 2.2.1. Marja comercială 13

- 2.2.2. Producţia exerciţiului 14

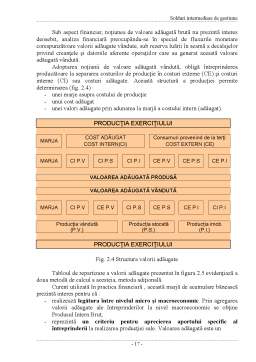

- 2.2.3. Valoarea adăugată 15

- 2.2.4. Excedentul brut din exploatare 22

- 2.2.5. Rezultatul din exploatare 25

- 2.2.6. Rezultatul curent al exerciţiului 26

- 2.2.7. Rezultatul extraordinar al exerciţiului 29

- 2.2.8. Rezultatul net al exerciţiului 30

- CAPITOLUL III

- STUDIU DE CAZ 31

- 3.1. Prezentarea societăţilor analizate 31

- 3.2. Determinarea soldurilor intermediare de gestiune 32

- 3.2.1. Determinarea marjei comerciale 32

- 3.2.2. Determinarea producţiei exerciţiului 33

- 3.2.3. Determinarea valorii adăugate 35

- 3.2.4. Determinarea excedentului brut din exploatare 38

- 3.2.5. Determinarea rezultatului din exploatare 41

- 3.2.6. Determinarea rezultatului curent al exerciţiului 44

- 3.2.7. Determinarea rezultatului extraordinar al exerciţiului 46

- 3.2.8.Determinarea rezultatului net al exerciţiului 46

- CAPITOLUL IV CONCLUZII ŞI PROPUNERI 50

- BIBLIOGRAFIE 52

Extras din curs

CAPITOLUL I

INTRODUCERE

Analiza performanţelor economico-financiare ale întreprinderii, prin metodologia sa, permite elaborarea judecăţilor şi aprecierilor asupra formării rezultatelor activităţii întreprinderii şi asupra corelaţie lor cu structura financiară şi cu solvabilitatea acesteia. Conceptul de performanţă, transpus în domeniul întreprinderii, are semnificaţia unei „bune reuşite” sau a unui „succes”, care este rezultatul unui act de gestiune a activităţii întreprinderii. El poate fi definit şi cuantificat cu ajutorul unui ansamblu de indicatori sau cu criterii de natură calitativă (profit, rentabilitate, rata de creştere, climat social, imagine de marcă etc.). Evantaiul foarte larg al indicatorilor care pot caracteriza performanţele întreprinderii pune în dificultate analistul care trebuie să procedeze la o selecţie şi la o ierarhizare a indicatorilor de performanţă, astfel încât să reflecte cât mai fidel realizările activităţii întreprinderii. Din multitudinea acestor indicatori, în prezentul studiu vor fi selectaţi şi analizaţi indicatori care sunt cunoscuţi sub numele de soldurile intermediare de gestiune.

Lumea contemporană devine, tot mai mult, o realitate de neconceput fără preocuparea pentru performanţă, reuşită şi succes. Aceste elemente au devenit motivaţia, aproape obsedantă, a oricărei întreprinderi care incearcă să se înscrie în exigenţele economiei de piaţă şi în competiţia mondială.

Importanţa acordată analizei performanţelor întreprinderii rezultă şi din precizările Standardelor Internaţionale de Contabilitate (IAS) , în care se subliniază că întreprinderile care aplică Reglementările contabile de armonizare cu Directiva a IV-a a CEE şi cu Standardele Internaţionale de Contabilitate sunt încurajate să prezinte, pe lângă situaţiile financiare (bilanţ, contul de profit şi pierdere, situaţia care să reflecte modificările capitalului propriu, situaţia fluxurilor de numerar, politicile contabile şi notele explicative), şi o analiză financiară care să descrie şi să explice performanţele financiare, principalii factori şi influenţele care determină performanţa.

Analiza peformanţelor economico-financiare ale întreprinderii foloseşte drept sursă principală de informaţii contul de profit şi pierdere şi se concentrează cu precădere spre evidenţierea formării rezultatului întreprinderii, respectiv pe studierea structurii lui, ţinând seama de interdependenţele dintre elementele constitutive şi factorii care au influenţă asupra nivelului acestor performanţe.

Rezultatul favorabil sau nefavorabil (profit sau pierdere), ca expresie a ajustărilor parţiale sau globale între diferite tipuri de venituri şi cheltuieli generate de complexitatea acţiunilor economice şi financiare care au loc în întreprindere, pe durata unui anumit orizont temporar, este redat de contul profit si pierdere.

Acest document contabil de sinteză explică modalitatea de determinare a rezultatului(profit sau pierdere) prin intermediul a trei rezultate intermediare: rezultatul de exploatare, ca parte a rezultatului exerciţiului legat de desfăşurarea activităţii curente, repetitive a întreprinderii, rezultatul financiar, ca parte a rezultatului exerciţiului ce este legat direct de activitatea financiară a întreprinderii (participarea la capitalurile altor societăţi şi alte acţiuni de deplasament), şi rezultatul extraordinar, ca o componentă a rezultatului exerciţiului legată de activităţile extraordinare, nonrepetitive care se desfăşoară în întreprindere.

Avantajul calculării rezultatului exerciţiului( profit sau pierdere), plecând de la cele trei rezultate intermediare, rezidă în posibilitatea analizării succesive a impactului lor asupra rezultatului final al întreprinderii.

Pe baza contului de profit şi pierdere se pot determina o serie de indicatori valorici, care poartă numele de solduri intermediare de gestiune sau marje de acumulare, ce se scriu în gama indicatorilor de apreciere a performanţelor economico-financiare ale întreprinderii. Ele se determină prin diferenţe succesive între două sau mai multe valori, conform tabelului 1.1, rezultând în acest mod indicatori care , supuşi analizei, preferă detalii asupra provenienţei rezultatului exerciţiului şi asupra cauzelor care au generat rezultatul respectiv.

Preview document

Conținut arhivă zip

- Solduri Intermediare de Gestiune.doc

Alții au mai descărcat și

CAPITOLUL 4. CONCLUZII ŞI RECOMANDĂRI 56 BIBLIOGRAFIE 61 INTRODUCERE Titlul lucrării mele de licenţă este “Model de raportare a performanţelor...

CAPITOLUL I – EVALUAREA FIRMEI – PREZENTARE Evaluarea unei întreprinderi reprezintă o preocupare centrală pentru specialiştii români din diverse...

1. Introducere Acest raport prezinta rezultatele unei evaluari independente in vederea certificarii efectuata de o echipa de studenti. Raportul...

INTRODUCERE Orice activitate economica pentru a fi viabilă şi pentru a se dezvolta trebuie să genereze rezultate la un nivel care să-i...

1. Indicatori calculaţi pe baza contului de profit şi pierdere 1.1. Soldurile intermediare de gestiune Soldurile intermediare de gestiune ce pot...

Profitul constituie raţiunea activităţii de producţie este obtinerea profitul. De regulă, toate unităţile de producţie, care se dovedesc a fi...

CAPITOLUL I ÎNTREPRINDEREA ŞI ECONOMIA NAŢIONALĂ 1.1. Complexul economic naţional Procesul de dezvoltare economică a unei naţiuni a condus la...

Capitolul I Analiza documentelor financiar - contabile de sinteză Capitolul I 1. Analiza documentelor financiar - contabile de sinteză...

Te-ar putea interesa și

Legătura financiară a activităţii intreprinderii, mai precis compartimentul financiar trebuie să exercite influenţe favorabile în mecanismele de...

PREZENTAREA S.C. APROMAT-IND S.A. I.1 Istoricul şi diagnoză juridică la S.C. APROMAT-IND S.A. I.1.1 Istoricul S.C. APROMAT-IND S.A. Grupul de...

1.1. ELEMENTE DE IDENTIFICARE 1. Denumire: S.C. GRIMEX S.A. 2. Sediul: Str. Macului, nr.1, cod 1400, Tg-Jiu, Gorj 3. Telefon/fax: 0253-217412 /...

CAPITOLUL I PREZENTAREA SOCIETĂŢII ŞI A DOMENIULUI DE ACTIVITATE Şantierul STX Europe din Brăila este situat la 170 km în amonte pe fluviul...

CAPITOLUL 1. Noţiuni generale privind analiza diagnostic a rentabilitǎţii 1.1 Diagnosticul financiar – concept, obiective şi metode Realizarea...

CAPITOLUL 1 MODELE ALE CONTULUI DE PROFIT ŞI PIERDERE Întocmirea contului de profit şi pierdere, ca şi a bilantului contabil, constituie, de...

CAPITOLUL 1 ANALIZA FINANCIARĂ PE BAZA BILANȚULUI Analiza financiară pe baza bilanţului îşi propune să identifice starea de echilibru existentă...

SOLDURI INTERMEDIARE DE GESTIUNE – MODALITATE DE ANALIZĂ A PERFORMANŢEI ÎNTREPRINDERII Indicatorii utilizaţi în analiza pe baza contului de...