Extras din curs

Impozitul asupra veniturilor persoanelor fizice se distinge prin incidenţa sa deosebit de vastă, dar şi prin controversele pe care le stârneşte mai ales în privinţa cotelor de impozitare practicate (progresive sau proporţionale). Fiind un impozit direct, plătit şi suportat de către indivizi, el este perceput ca elementul central al oricărui sistem fiscal, a cărui aşezare şi percepere este definitorie pentru aprecierea de ansamblu a caracteristicilor respectivului sistem fiscal. Caracterizat printr-o stabilitate remarcabilă în ceea ce priveşte contribuţia la formarea resurselor fiscale (între 25% şi 30% în ansamblul veniturilor fiscale în ţările OECD în perioada 1965 -2007), impozitul pe veniturile persoanelor fizice prezintă caracteristici diferite a căror abordare comparativă va fi realizată pe exemplul unor ţări precum SUA, Franţa, Marea Britanie, Japonia şi Germania.

2.1. Geneza şi evoluţia impozitului pe veniturile persoanelor fizice

Impozitarea veniturilor persoanelor fizice reprezintă una din cele mai utilizate forme de procurare a resurselor financiare la dispoziţia autorităţilor publice. De dată mult mai recentă decât s-ar putea crede la prima vedere, impozitul pe veniturile persoanelor fizice a reprezentat temelia pentru construcţia sistemelor fiscale moderne. Deşi indivizii plăteau impozite încă din antichitate, acestea nu erau aşezate asupra veniturilor, ci, în majoritatea cazurilor, asupra diferitelor forme şi ipostaze ale averilor (impozit pe pământ, pe locuinţă, pe moşteniri, etc.). Totuşi, în China, în timpul dinastiei Han (10 a.d.), a fost introdus un impozit de 10% asupra veniturilor meseriaşilor, ce poate fi văzut ca prima formă de impozitare a veniturilor personale.

În lumea occidentală, prima ţară care a introdus un asemenea impozit a fost Marea Britanie, ca mijloc de procurare a resurselor financiare necesare finanţării războaielor napoleoniene (la sfârşitul secolului al XVIII-lea). S.U.A au introdus şi ele un astfel de impozit în anul 1861, tot din necesitatea finanţării unor conflicte armate (războiul de secesiune). De altfel, necesitatea finanţării conflictelor armate a fost cauza principală a apariţiei acestui tip de impozit în peisajul fiscal modern, mărturie stând şi situaţia Franţei, ţară care a adoptat acest tip de impozit (l'impot sur le revenu des personnes physiques) în preajma primului război mondial. Inspirându-se din modelul britanic, prima formă modernă de impozitare a veniturilor personale pe teritoriul actual al Germaniei a fost instituită la sfârşitul secolului al XlX-lea în Prusia de Est. Suedia a introdus acest impozit (pe baze permanente) în anul 1910.

Impozitarea veniturilor persoanelor fizice este considerată a răspunde într-o măsură ridicată principiilor generale ale impunerii formulate de A. Smith (echitate, eficienţă, comoditate, certitudine). Acesta este şi motivul pentru care putem aprecia că o dată cu instituirea impozitelor pe veniturile personale, sistemele fiscale au intrat într-o nouă etapă de evoluţie, marcată de preocupări sporite în direcţia respectării principiilor impunerii, de natură să determine creşterea eficienţei de ansamblu a sistemelor fiscale.

Iniţial, impozitarea veniturilor personale era făcută separat pe fiecare sursă de venit şi doar ulterior au apărut preocupările de impozitare globală a veniturilor personale, ca un pas înainte în direcţia creşterii echităţii impunerii.

De exemplu, în România, legea din 1 august 1921 prevedea impunerea separată a veniturilor din „lefuri, indemnităţi, pensii şi rente viagere" cu o cotă de 6%, în timp ce „veniturile valorilor mobiliare, creanţelor, depozitelor şi garanţiilor" erau impuse cu o cotă de 15% .

Evoluţia tehnicilor fiscale, în acord cu mersul doctrinei fiscale şi realităţile economice a determinat mutaţii în aşezarea şi perceperea acestui tip de impozit, atât în ceea ce priveşte baza de calcul, cât şi referitoare la cota de impunere (proporţională sau progresivă). De asemenea evoluţii s-au înregistrat şi în planul definirii subiectului impozitului, acesta putând fi individul realizator al venitului, dar şi familia acestuia (căminul fiscal), prin luarea în considerare a veniturilor ambilor soţi. Totodată sfera veniturilor personale a înregistrat a extindere permanentă, fiind incluse în aceasta cvasi-totalitatea veniturilor realizate de persoanele fizice, atât cele rezultate de pe urma factorului de producţie muncă (salarii, pensii, etc.) cât şi cele realizate ca urmare a fructificării capitalului (dividende, dobânzi, câştiguri de capital, etc.).

În consecinţă, în abordarea comparativă a sistemelor de impozitare a veniturilor persoanelor fizice, există o serie de repere structurale specifice ce se cer a fi identificate tocmai pentru a putea evidenţia particularităţile unuia sau altuia dintre sistemele fiscale. Aceste repere sunt, în opinia noastră, următoarele:

a) sfera de cuprindere a veniturilor ce intra sub incidenţa acestui impozit;

b) „subiectul impunerii", respectiv individul sau familia acestuia (căminul fiscal);

c) modul de impozitare: global, respectiv pe fiecare sursă de venit;

d) sistemul de cote aplicate: proporţionale, respectiv progresive;

Totodată, tehnicile fiscale de impozitare a veniturilor persoanelor fizice conţin şi elemente comune, derivate din cerinţele respectării principiilor impunerii. Printre astfel de elemente comune, putem enumera:

a) existenţa unui venit minim neimpozabil;

b) impunerea venitului net (venitul brut diminuat cu cheltuielile generate de obţinerea lui);

c) existenţa unor deduceri şi exonerări (asigurarea corespondenţei cu puterea contributivă, dar şi obţinerea unor finalităţi economico-sociale);

d) perioada fiscală egală cu anul financiar (impozitul pe venit este un impozit anual, chiar dacă plăţile în contul său se pot face lunar, trimestrial sau semestrial);

e) preocuparea pentru evitarea dublei impuneri internaţionale prin semnarea de către ţări a unor acorduri bilaterale sau multilaterale (asigurarea unui tratament fiscal unitar atât rezidenţilor cât şi nerezidenţilor)

Preview document

Conținut arhivă zip

- Abordari Comparative privind Tehnicile de Impozitare a Veniturilor Persoanelor Fizice.docx

Alții au mai descărcat și

Stratificarea societatii pe clase sociale si interese diferite a determinat odata cu aparitia statului, institutie suprema a guvernarii sociale si...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

Capitolul 1. Sistemul de impozitare a veniturilor persoanelor fizice 1.1. Evoluţia impozitării veniturilor persoanelor fizice în România...

Motivatia temei Impozitarea capitalului uman contribuie la constituirea unor importante surse de venit la bugetul general consolidat. In primii...

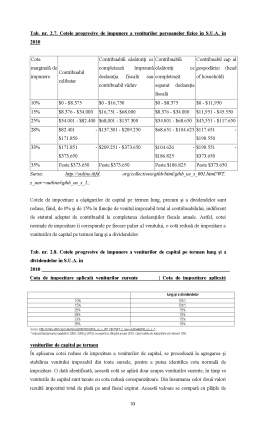

Cap. I : Cotele de impozitare – element tehnic al impozitului pe veniturile persoanelor fizice În literatura economica exista mai multe teorii cu...

“Materia vieţii de stat e munca, scopul muncii bunul trai, averea,-deci acestea sunt esenţiale. De aceea se vede care e răul cel mare: sărăcia.”...

Cap1. Impozitul pe veniturile realizate de persoane fizice – concept și evoluție Impozitele sunt definite drept cele mai importante resurse...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Te-ar putea interesa și

Capitolul I: Cotele de impozit – element tehnic central al impozitului pe veniturile persoanelor fizice 1.1. Geneza şi evoluţia impozitului pe...

CAPITOLUL 1 Modalități tehnice de impozitare a veniturilor/ profitului persoanelor juridice În unele ţări pentru stabilirea impozitului pe...

Cap. I : Cotele de impozitare – element tehnic al impozitului pe veniturile persoanelor fizice În literatura economica exista mai multe teorii cu...

Capitolul 1. Modalităţi tehnice de impozitare a veniturilor/profitului persoanelor juridice În unele ţări pentru stabilirea impozitului pe...