Extras din curs

Abordări comparative privind tehnicile de impozitare a veniturilor/profiturilor agenţilor economici

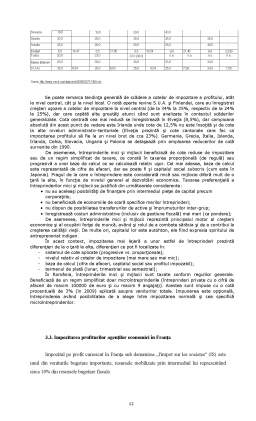

Impozitul pe profit este impozitul cu cea mai pronunţată incidenţă asupra activităţii economice. Fiind un impozit direct, plătit şi suportat de agenţii economici din profiturile realizate, el influenţează direct deciziile de finanţare, de investiţii şi de dividend ale întreprinderilor. Deşi are o pondere relativ redusă, dar stabilă în ansamblul resurselor fiscale ale ţărilor OECD (între 8% şi 11% în perioada 1965 -2007 ), impozitul pe profit deţine un loc privilegiat în cadrul sistemelor fiscale moderne, datorită influenţei pe care o are în planul activităţii economice derulate de întreprinderi.

3.1. Principi şi reguli utilizate în impozitarea agenţilor economici

Impozitarea agenţilor economici, în sensul modern al termenului, a început abia în preajma primului război mondial (în Marea Britanie) . În SUA, un impozit proporţional asupra veniturilor companiilor fusese introdus în 1909, cu o cotă de 1% asupra veniturilor de peste 5.000 USD.

Dacă la început, impozitarea companiilor se făcea într-o manieră asemănătoare cu cea a indivizilor, evoluţia doctrinei şi a tehnicilor fiscale a determinat diferenţierea celor două tehnici de impunere, ţinând cont de specificul fiecăreia. Caracteristic agenţilor economici este derularea unor activităţi în scopul obţinerii de profit, ca atare obiectul impozabil trebuie să fie profitul şi nu venitul brut. Acest lucru a determinat abandonarea impozitării veniturilor şi adoptarea treptată a impozitării profitului, văzut ca diferenţă între veniturile şi cheltuielile aferente unei activităţi economice.

De altfel, există şi în prezent similitudini între impozitarea indivizilor ce desfăşoară activităţi lucrative şi cea a companiilor, similitudini determinate obiectiv de natura şi scopul activităţilor desfăşurate (activităţi lucrative derulate în scopul obţinerii de profit).

Deşi există şi în prezent tehnici de impozitare a veniturilor (cifrei de afaceri), acestea sunt aplicate marginal, de regulă pentru întreprinderile mici şi foarte mici, fiind, în majoritatea cazurilor şi opţionale (agentul economic poate să aleagă între impozitarea normală a profitului sau impozitarea cifrei de afaceri). Deşi nu răspund în totalitate specificului activităţilor economice desfăşurate, asemenea tehnici de impunere sunt în continuare folosită datorită, în principal, simplităţii în aplicare. Nu trebuie pierdut din vedere că pentru o micro-întreprindere, costurile fixe pentru gestionarea aspectelor fiscale ale activităţii sunt relativ ridicate (ca pondere), şi de aceea, multe preferă impozitarea simplificată.

În general, pe plan internaţional se face distincţie între societăţile de capital şi societăţile de persoane. Primele cad sub incidenţa impozitului pe profit, iar ultimele sub incidenţa impozitului pe venit (întocmai ca şi persoanele fizice).

Subiectul impozitului pe profit este reprezentat aşadar de societăţile de capital, organizate cel mai adesea ca societăţi pe acţiuni. Ele pot fi şi societăţi cu răspundere limitată, în măsură în care decid să fie impozitate astfel, acest tip de societăţi având posibilitatea să fie impozitate şi cu impozitul pe veniturile persoanele fizice (vezi aşa-numitele S corporations din S.U.A. la care am făcut referire pe parcursul capitolului anterior). Un regim aparte îl au societăţile cu răspundere limitată ce au un singur asociat, acestea fiind supuse în unele ţări impozitului pe profit, iar în altele impozitului pe venit.

Obiectul impozitului este reprezentat de profit, văzut ca diferenţă între veniturile şi cheltuielile totale ale subiectului impozabil (întreprinderea).

Elementele tehnice care ridică cele mai multe probleme şi prezintă o serie de particularităţi în diverse sisteme fiscale sunt, în principal:

- baza de impozitare;

- cota de impozitare;

Baza de impozitare a impozitului pe profit este reprezentată de profitul impozabil, ce se obţine prin ajustarea fiscală a profitului contabil. În principiu, pentru a determina profitul impozabil, la profitul contabil se adună cheltuielile nedeductibile şi se scad deducerile fiscale (inclusiv veniturile neimpozabile), după formula:

Profit impozabil = Profit contabil + Cheltuieli nedeductibile - Deduceri fiscale

Abordarea comparativă a elementelor constitutive ale profitului impozabil este mult uşurată de tendinţa de armonizare a acestora, determinată de preocupările pentru asigurarea realităţii şi certitudinii informaţiei financiare, prin adoptarea, la nivel internaţional a unor seturi de reguli financiare pe care întreprinderile, în special marile corporaţii, trebuie să le aplice unitar*. Ca urmare a extinderii relaţiilor de afaceri la nivel global, existenţa unor reguli comune în domeniu a determinat estomparea diferenţelor ce existau între tehnicile fiscale naţionale de impozitare a profiturilor. Acest lucru nu este valabil şi în cazul persoanelor fizice, unde există în continuare (după cum am văzut deja) diferenţieri semnificative în tehnicile de impozitare (datorită îndeosebi diferenţelor culturale existente).

În determinarea profitului impozabil, există o serie de operaţiuni universal valabile:

- determinarea profitului brut contabil, ca diferenţă între veniturile totale şi cheltuielile totale;

- evaluarea intrărilor (achiziţiilor) şi a ieşirilor (livrărilor);

- evaluarea stocurilor;

- regimul aplicat câştigurilor de capital;

- regimul de amortizare;

- provizioanele;

- cheltuielile deductibile/nedeductibile;

- deducerile fiscale (inclusiv veniturile neimpozabile).

Preview document

Conținut arhivă zip

- Abordari Comparative privind Tehnicile de Impozitare a Veniturilor si Profiturilor Agentilor Economici.docx

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Impozitul asupra veniturilor persoanelor fizice se distinge prin incidenţa sa deosebit de vastă, dar şi prin controversele pe care le stârneşte mai...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Capitolul 1. Modalităţi tehnice de impozitare a veniturilor/profitului persoanelor juridice În unele ţări pentru stabilirea impozitului pe...