Extras din curs

UNITATEA DE ÎNVĂŢARE 7

ANALIZA PERFORMANŢELOR FINANCIARE PE BAZA SOLDURILOR INTERMEDIARE DE GESTIUNE

Rentabilitatea este legată, în general, de cea de profit, reprezentând „aptitudinea unei întreprinderi de a degaja un rezultat exprimat în unităţi monetare“. Aptitudinea de a degaja rezultate, nu poate fi judecată independent de mijloacele angajate pentru a le obţine. De aceea, analiza rentabilităţii nu se limitează la investigarea indicatorilor ei absoluţi, ci şi a celor relativi, obţinuţi prin raportarea rezultatelor la mijloacele angajate sau consumate pentru desfăşurarea activităţii respective.

Pentru investigarea performanţelor în concordanţă cu accepţiunea prezentată mai sus, problematica acestui capitol este structurată astfel:

a) Contul de profit şi pierdere - sursă de informaţii pentru determinarea soldurilor intermediare de gestiune ale întreprinderii;

b) Analiza soldurilor intermediare de gestiune în termeni de rezultate

c) Analiza soldurilor intermediare de gestiune în termeni de rentabilitate.

7.1. Contul de profit şi pierdere - sursă de informaţii pentru determinarea soldurilor intermediare de gestiune ale întreprinderii

Contul de profit şi pierdere reprezintă un document contabil de sinteză, prevăzut de Legea Contabilităţii 82/1991 republicată, care concentrează veniturile şi cheltuielile unei întreprinderi pentru o perioadă dată şi explică modul de formare a rezultatelor. Într-o manieră generală, el oferă informaţiile necesare pentru înţelegerea şi explicarea profitului sau pierderii înregistrate de un agent economic.

Contul de profit şi pierdere cuprinde:

- toate veniturile generate de activitatea întreprinderii pe parcursul exerciţiului;

- toate cheltuielile aferente, pe parcursul aceleiaşi perioade.

Compararea veniturilor totale obţinute cu cheltuielile totale efectuate, permite obţinerea unui rezultat global de tipul :

În structurarea veniturilor şi cheltuielilor, practica românească, precum şi cea franceză, a adoptat clasificarea după natură, în timp ce contabilitatea anglo-saxonă privilegiază gruparea după destinaţie sau pe funcţii ale întreprinderii.

Potrivit OMFP 3055/2009, în ţara noastră contul de profit şi pierdere se întocmeşte obligatoriu de către toate unităţile patrimoniale, fie în sistem de bază (unităţi mari), fie în sistem prescurtat (unităţile mici şi mijlocii).

Contul de profit şi pierdere care grupează veniturile şi cheltuielile pe tipuri de activităţi (de exploatare, financiară şi extraordinară) permite determinarea a trei indicatori parţiali ai rentabilităţii:

- rezultatul exploatării;

- rezultatul financiar;

- rezultatul extraordinar.

De asemenea, contul de profit şi pierdere permite determinarea indicatorului global de rentabilitate: rezultatul exerciţiului financiar (înainte şi după impozitare).

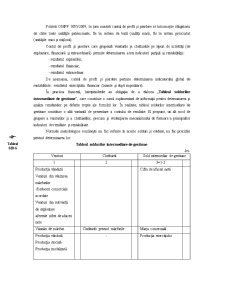

În practica franceză, întreprinderile au obligaţia de a elabora „Tabloul soldurilor intermediare de gestiune“, care constituie o sursă suplimentară de informaţii pentru determinarea şi analiza rezultatelor pe diferite trepte ale formării lor. În realitate, tabloul soldurilor intermediare de gestiune constituie o altă variantă de prezentare a contului de rezultate. El propune, un alt mod de grupare a veniturilor şi a cheltuielilor, precum şi evidenţierea mecanismului de formare a principalilor indicatori de rezultate şi rentabilitate.

Preview document

Conținut arhivă zip

- Analiza Performantelor Financiare pe Baza Soldurilor Intermediare de Gestiune.doc

Alții au mai descărcat și

SOLDURI INTERMEDIARE DE GESTIUNE – MODALITATE DE ANALIZĂ A PERFORMANŢEI ÎNTREPRINDERII Indicatorii utilizaţi în analiza pe baza contului de...

1.1. Conceptul de buget local şi locul său în cadrul finanţelor publice locale Pentru satisfacerea nevoilor generale ale societăţii este necesară...

1. Finanțele reprezintă știința constituirii și administrării mijloacelor bănești la dispoziția unui agent economic, folositepentru îndeplinirea...

Întreprinderea: mediu de manifestare a fluxurilor bănești. Fluxuri reale – raporturi cu furnizorii, clienții, salariații, asociații (acționarii)....

I. GESTIUNEA FISCALĂ, EFICACITATEA FISCALĂ ŞI STRATEGIA ÎNTREPRINDERII 1.1. Obiectul şi rolul gestiunii fiscale în conducerea întreprinderilor...

Banca Comercială "Moldindconbank" S.A. este una din cele mai vechi şi mai mari bănci din Moldova. Banca şi-a început activitatea la 1 iulie 1959 în...

NPV - IRR - Asociatia Financial Executives International - NPV / IRR 75% - 0-4 importanta 3.1 - Durata de recuperare 57 % desi nu foloseste...

Te-ar putea interesa și

INTRODUCERE 1. SCOPUL SI OBIECTIVELE LUCRARII Scopul lucrarii este de a oferi o prezentare detaliata a cheltuielilor, veniturilor precum si a...

INTRODUCERE 1.Scopul si obiectivele lucrarii Scopul lucrarii este de a aduce la cunostinta ce importanta are capitalul la înfiintarea unei...

Intreprinderea evoluează într-un mediu financiar care oferă instrumente şi posibilităţi de acţiune specifice dar impun în acelaşi timp şi anumite...

Analiza structurii contului de profit si pierdere a intreprinderii Analiza structurii veniturilor si dinamicii acestora Indicatori Valoare 2006...

1.Motivatie : Firma AGRICOLA SA este una din societatile care au supravietuit crizei si care isi doreste sa investeasca si intr-un alt domeniu...

ÎNTRODUCERE În contextul reformei si al tranzactiei la economia de piata, fiecare întreprindere se confrunta cu o serie de probleme care vizeaza...

INTRODUCERE PREZENTAREA DIRECTIEI SILVICE IASI Regia Nationala a Padurilor - Romsilva este persoana juridica, cu sediul central in municipiul...

1. Prezentarea firmei SC LEFCONSIND SA SC LEFONSIND SA s-a infiintat in anul 1992, cu sediul in municipiul Onesti str. MARASESTI 27/17 fiind...