Extras din curs

1.1. Conceptul de buget local şi locul său în cadrul finanţelor publice locale

Pentru satisfacerea nevoilor generale ale societăţii este necesară constituirea unor importante fonduri băneşti la dispoziţia autorităţilor publice. Aceste fonduri se formează pe seama unei părţi din produsul intern brut şi sunt utilizate pentru finanţarea nevoilor sociale atât de interes naţional cât şi local. Fondurile la care ne referim se constituie pe seama transferului de valoare, de putere de cumpărare de la diverse persoane fizice şi juridice la dispoziţia organelor administraţiei de stat, centrale şi locale.

În procesul procurării şi repartizării resurselor de care au nevoie autorităţile administrative de la nivel local pentru îndeplinirea funcţiilor şi sarcinilor lor, se nasc anumite relaţii de natură economică în legătură cu repartizarea unei părţi din produsul intern brut între autorităţile publice şi diferite categorii sociale. Aceste relaţii apărute în procesul de mobilizare şi repartizare a resurselor necesare autorităţilor administraţiei publice locale, în formă bănească, sunt relaţii financiare ce poartă denumirea de finanţe publice locale. În toate orânduirile social-economice în care au existat, finanţele publice locale au purtat amprenta condiţiilor economice, politice şi sociale în care s-a realizat procesul constituirii şi repartizării fondurilor financiare. În concepţia modernă finanţele publice locale constituie activitatea administraţiilor locale în calitatea lor de utilizatoare a unor tehnici speciale financiare, cum ar fi: bugetul, taxele, impozitele, alocaţiile, cheltuielile, împrumuturile, etc.

Finanţele publice locale sunt o parte componentă a finanţelor publice alături de finanţele publice ale administraţiei centrale de stat, care exprimă resurse băneşti la nivelul unităţilor administrativ teritoriale pentru satisfacerea unor cerinţe colective reprezentate de învăţământ, cultură, asistenţă socială, servicii publice, dezvoltare.

Locul şi rolul deosebit pe care îl au finanţele publice locale în economia unei ţări a fost confirmat, de-a lungul timpului, de realităţile economice, întrucât ele sunt baza şi catalizatorul autonomiei şi dezvoltării comunităţilor locale.

În sfera finanţelor publice locale se încadrează bugetele locale, finanţele instituţiilor publice locale şi alte resurse financiare mobilizate şi utilizate de către autorităţile administraţiei publice locale. Partea principală a finanţelor publice locale o reprezintă bugetul local pe care legea îl defineşte ca fiind documentul prin care sunt prevăzute şi aprobate în fiecare an veniturile şi cheltuielile unităţilor administrativ-teritoriale. În literatura de specialitate bugetul local este definit ca fiind „relaţiile financiare corespunzătoare cheltuielilor pentru acţiuni specifice colectivităţilor locale, respectiv celor aferente formării veniturilor proprii sau sumelor ce se primesc de la bugetul superior (de stat sau cel al judeţului respectiv)”. Ele se întocmesc de unităţile administrativ teritoriale în condiţii de autonomie şi reprezintă instrumente de planificare şi conducere a activităţii financiare a acestora .

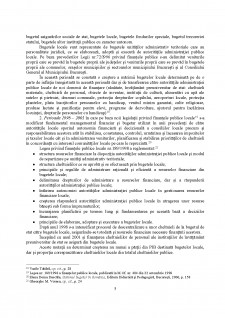

Bugetele locale, în calitate de parte principală a finanţelor locale reflectă cerinţele de resurse financiare necesare realizării acţiunilor sociale, culturale, economice, serviciilor publice şi dezvoltare din competenţa autorităţilor administraţiei publice, precum şi modul de procurare a resurselor financiare din cursul unui exerciţiu financiar

Fig. nr. 1.2. Intrările şi ieşirile de resurse băneşti la şi din bugetele locale

Bugetul local poate fi interpretat în următoarele ipostaze:

a) Bugetul local este un act juridic normativ în care se prevăd şi se aprobă prin hotãrâre a consiliului local sau judeţean veniturile publice, adică sursele băneşti ale unităţilor administrativ-teritoriale şi cheltuielile anuale (destinaţia veniturilor) ale unităţilor administrativ-teritoriale sau ale instituţiilor publice de interes local.

Privit ca act normativ bugetul public local este, în primul rând, act de previziune care indică sub forma unui tablou evaluativ şi comparativ resursele băneşti ale unităţii administrativ-teritoriale sau ale instituţiilor publice de interes local şi destinaţia acestora sub forma cheltuielilor. În al doilea rând bugetul local este un act de autorizare prin care puterea executivă (primarul/preşedintele consiliului judeţean) este împuternicit de puterea deliberativă (consiliul local/judeţean) să cheltuiască şi să perceapă veniturile potrivit prevederilor legale. În fine, din această perspectivă, bugetul local este un act anual, respectiv anul bugetar pentru care sunt aprobate veniturile şi cheltuielile bugetare, precum şi perioada în care se realizează execuţia indicatorilor bugetari (a veniturilor şi cheltuielilor).

b) Bugetul public local este instrument de poIitică economică. Prin bugetul local se stabilesc, pe baza unor opţiuni de ordin economic, politic, social, financiar atât veniturile, cât şi cheltuielile. Veniturile reflectă politica fiscală propriu-zisă, care dă răspuns la întrebările: ce rol joacă impozitele şi taxele pe plan economic şi social, pe seama cui se repartizează sarcina fiscală, care din categoriile de impozit trebuie să aibă ccl mai mare randament? De asemenea, cheltuielile prevăzute în buget reflectă opţiunile economice şi politice ale consiliilor locale/judeţene.

c) Bugetul public local este un sistem de fluxuri financiare legate de formarea resurselor financiare locale (impozite, taxe, contribuţii şi alte venituri publice) — intrări, pe de o parte, şi de repartizarea acestora, pe de altă parte — ieşiri.

Preview document

Conținut arhivă zip

- Bugetul local si procesul bugetar local.doc

Alții au mai descărcat și

Capitolul I BUGETELE LOCALE ŞI ROLUL LOR ÎN REALIZAREA AUTONOMIEI LOCALE 1.1. Bugetele locale. Conţinut economic, funcţii şi rol Finanţele...

Lucrarea de fata abordeaza aspecte teoretice si practice ce tin de Uniunea Monetara dar si de impactul pe care il are aceasta asupra economiei unei...

1.1. SCURT ISTORIC PRIVIND EVOLUŢIA ŞI APARIŢIA IMPOZITELOR ŞI TAXELOR Impozitele, sunt cea mai importantă resursă financiară a statului şi cea...

INTRODUCERE Pentru dezvoltarea și creșterea oricărei societăți, furnizarea unei infrastructuri de bază este foarte esențială. Acest lucru explică...

FUNDAMENTAREA ȘI FINANȚAREA CHELTUIELILOR BUGETARE LA PRIMĂRIA PODU-ILOAIEI 1. ORGANIZAREA ȘI FUNCȚIONAREA INSTITUȚIEI Orașul Podu-Iloaiei este...

Capitolul I. Resurse utilizate de intreprindere in finantarea exploatarii Notiunea de capital, prin complexitatea sa, reprezinta o categorie...

Capitolul I Organizare şi funcţionalitate la Primaria Roman 1.1. Scurt istoric Orașul Roman, al doilea ca mărime dintre localitățile județului...

Bugetele locale-aspecte generale Bugetul local reprezinta actul în care se înscriu veniturile si cheltuielile colectivitatilor locale, pe o...

Te-ar putea interesa și

INTRODUCERE Bugetul public este un act juridic prin care se prevăd și se aprobă prin lege veniturile și cheltuielile anuale ale statului sau ale...

I. LOCUL SI ROLUL UNITĂTILOR ADMINISTRATIV TERITORIALE ÎN DEZVOLTAREA LOCALITĂTILOR Etimologia cuvântului administratie provine din limba latină...

Introducere Am ales această temă de lucrare, pentru că este o problemă de mare actualitate. Date fiind importanţa şi complexitatea temei, mi-am...

CAPITOLUL I AUTONOMIA BUGETELOR LOCALE 1.1. Aspecte generale Comunitåtile locale sunt colectivitåti umane delimitate teritorial, politic si...

Capitolul 1. Bugetele locale şi procesul bugetar 1.1. Bugetul local în sistemul unitar de bugete În ţara noastră funţionează mai multe bugete şi...

INTRODUCERE Bugetul public este un act juridic prin care se prevăd şi se aprobă prin lege veniturile şi cheltuielile anuale ale statului sau ale...

Cap I.Bugetul local şi procesul bugetar la nivelul comunităţii locale 1.1.Definirea bugetului local şi locul acestuia în structura sistemului...

ORGANIZAREA (DESFASURAREA) PROCESULUI BUGETAR LA UNITATATILE ADMINISTRATIV TERITORIALE CONSILIUL JUDETEAN IASI Capitolul I. Organizarea si...