Extras din curs

4.1. Abordări conceptuale privind rentabilitatea întreprinderii

Funcţia scop a oricărei societăţi comerciale este de a maximiza averea acţionarilor.

Realizarea acestui obiectiv este posibilă numai prin desfăşurarea unei activităţi rentabile,

profitul net obţinut putând servi pentru remunerarea imediată a acţionarilor, prin dividende,

sau pentru remunerarea la termen prin creşterea valorii firmei ca urmare a alocării

acestuia pentru autofinanţare.

Rentabilitatea poate fi definită ca fiind capacitatea unei întreprinderi de a obţine

profit prin utilizarea factorilor de producţie şi a capitalurilor, indiferent de provenienţa

acestora.

Rentabilitatea este una din formele cele mai sintetice de exprimare a eficienţei

întregii activităţi economico-financiare a întreprinderii, respectiv a tuturor mijloacelor de

producţie utilizate şi a forţei de muncă, din toate stadiile circuitului economic:

aprovizionare, producţie şi vânzare.

Eficienţa economică este o categorie economică mai cuprinzătoare decât

rentabilitatea. În acest sens menţionăm şi următoarea afirmaţie “eficienţa economică

reprezintă cea mai generală categorie care caracterizează rezultatele ce decurg din

diferite variante preconizate pentru utilizarea (consum productiv, consum individual,

vânzare) sau economisirea unor resurse (umane, materiale sau financiare) intrate sau

neintrate în circuitul economic”1).

Pentru exprimarea rentabilităţii se utilizează două categorii de indicatori: profitul şi

ratele de rentabilitate. Mărimea absolută a rentabilităţii este reflectată de profit, iar gradul

în care capitalul sau utilizarea resurselor întreprinderii aduc profit este reflectat de rata

rentabilităţii (indicator al mărimii relative a rentabilităţii).

1) D. Mărgulescu, coordonator, “Analiza economico-financiară a întreprinderii”, Editura Tribuna Economică, Bucureşti,

1994, pg. 188.

ANALIZA RENTABILITÃŢII

CAPITOLUL 4

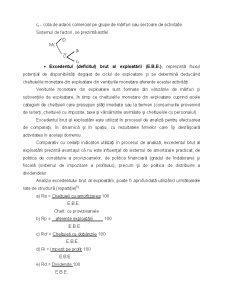

4.2. Analiza profitului

Expresie a rentabilităţii, masa profitului constituie rezultatul financiar pozitiv care

exprimă eficienţa activităţii productive a întreprinderii.

Ca valoare pozitivă rezultată din procesele economice sau financiar-monetare care

au loc în cadrul unei întreprinderi, profitul poate fi analizat, atât din punct de vedere

structural, cât şi factorial.

4.2.1. Analiza structurală a profitului

Analiza structurală a profitului are rolul de a evidenţia ponderea şi dinamica

rezultatelor aferente celor trei categorii de activităţi care se desfăţoară în cadrul unei

întreprinderi: de exploatare, financiară şi excepţională.

Analiza structurală a rezultatului brut al exerciţiului (profit brut sau pierdere), se

poate efectua pe baza următoarei scheme:

-

Fig. 4.1. Schema de analiză structurală a rezultatului brut (modelul 1)

Preview document

Conținut arhivă zip

- Cap. 4 - ANALIZA RENTABILITATII.pdf

- Cap. 5 - ANALIZA SITUATIEI FINANCIAR - PATRIMONIALE A INTREPRINDERII.pdf

Alții au mai descărcat și

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

Concepte cheie Politică monetară Rezervă minimă obligatorie Operaţiuni open market Facilităţi permanente 2. Aspecte teoretice Corelarea...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

Introducere Impozitul este o categorie financiară, cu caracter istoric, a cărei apariţie este legată de existenţa statului şi a banilor. Primul...

În dezvoltarea fiecărei ţări un rol major revine resurselor umane. Procesul de dezvoltare economică depinde în mare măsură de gradul de pregătire...

Cheltuieli publice pentru acţiuni social-culturale 1) Structura cheltuielilor publice pentru acţiuni social-culturale este: - învatamânt;...

1. INTRODUCERE IN MACROECONOMIE Macroeconomia este un domeniu al stiintelor economice. Spre deosebire de microeconomie, macroeconomia lucreaza cu...

Continutul economic al asigurărilor sociale • Securitatea socială Dreptul securităţii sociale este format din ansamblul normelor de drept care...

COMPARTIMENTUL DE ADMINISTRARE A VENITURILOR STATULUI - Birou Gestionare Registru Contribuabili si Declaratii Fiscale - Serviciul Gestiune...

Bancile reprezinta institutii financiare care concentreaza mijloacele de piata si acorda credite. Ele joaca un rol hotarator in conditiile...

Funcţiile şi structura finanţelor Finanţe: - finanţe publice - finanţe personale Conceptul de finanţe • Fonduri băneşti la dispoziţia statului...