Extras din curs

CURS 1: ARHITECTURA PIETEI FINANCIAREINTERNATIONALE

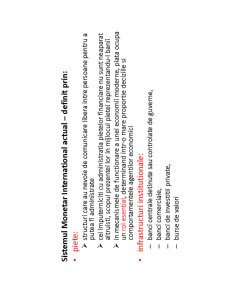

Sistemul Monetar International actualdefinit prin:

piete:

structuri care au nevoie de comunicare libera intre persoane pentru a putea fi administrate

cei imputerniciti cu administratia pietelor financiare nu sunt neaparat altruisti, scopul prezentei lor in mijlocul pietei reprezentandu-l banii

in mecanismele de functionare a unei economii moderne, piata ocupa un rolesential, determinand intr-o mare proportie deciziile si comportamentele agentilor economici

infrastructuri institutionale:

banci centrale detinute sau controlate de guverne,

banci comerciale,

banci de investitii private,

burse de valori

ARHITECTURA PIETEI FINANCIAREINTERNATIONALE

Piatavalutara/si a creditelor

Piata capital

Piata derivatelor

Piatavalutara/si a creditelor

Tipuri de regim de curs de schimb

Cursurile fixe

monedele sunt definite prin raportare la un etalon (metal pretios, devizasau cos de devize). Fiecare moneda are un curs de schimb oficial (prin raportare la acest etalon), numit paritate.

Fixitatea rigida(sau irevocabila)

corespunde unei situatii in care cursurile de schimb nu se modifica niciodata (absenta valorizarii sau a devalorizarii).

a caracterizat momentul in care a functionat etalonul-aur si a constituit ideea directoare a proiectului Uniunii Economice si Monetare (UEM) din cadrul Tratatului de la Maastricht, unde cursurile de schimb intre monedele europene ar fi devenit in mod irevocabil fixe inainte de aparitia monedei unice.

Fixitatea ajustabila

vizeaza situatiile in care cursurile de schimb oficiale ramanand fixe, pot fi modificate in imprejurari exceptionale, cum ar fi aparitia unei crize externe.

Variatiile intramarginale

se refera la faptul ca intr-un sistem de cursuri fixe, variatiile cursului de schimb se fac intre anumite limite (¡Ó1% in raport cu dolarul in SMI de la Bretton Woods, ¡Ó2,25% in raport cu ECU

Bancile centrale intervin prin vanzari sau cumparari de devize pe piata schimburilor numai daca rata de schimb ameninta sa depaseasca fie limita superioara, fie limita inferioara a benzii de fluctuatie.

Cursurile flotante

valoarea monedei este determinata de cererea si de oferta agentilor economici care se exprima pe piata schimburilor.

Etalonul-aur (1880-1914 si 1918-1939)

a fost introdus ca o prelungire a sistemelor monetare nationale, fara ca o conferinta internationala sa-i oficializeze fundamentele.

a functionat pe deplin incepand cu anul 1880 (abandonul bimetalismului aur-argint in cea mai mare parte a tarilor) pana la primul razboi mondial.

a fost reprezentat de un sistem de cursuri fixe, iar platile internationale se bazau pe aur. in acelasi timp, piata aurului era o piata libera, acesta putand fi importat sau exportat oriunde in lume fara restrictii.

se baza pe reguli esentiale, descrise mai ales de un grup de experti englezi, Comitetul Cunliffe, reunit la cererea guvernului britanic in 1918:

ľ

definirea monedelor printr-o cantitate de aur fixa (francul francez si-a conservat aceeasi valoare din 1803 pana in 1914, si anume 322,5 miligrame de aur fin);

ľ

convertibilitatea monedelor in aur,

ľ

libera circulatie a auruluiin interiorul si exteriorul granitelor.

ETALONUL AUR:

trebuia sa indeplineasca doua functii importante:

ľ

mentinerea cursurilor de schimb in benzi de fluctuatie foarte inguste. Determinarea paritatii se putea realiza prin simpla alaturare si comparare a cantitatilor de aur ale fiecarei monede. Cursul de schimb al fiecarei monede era obligatoriu apropiat de paritatea oficiala, in masura in care reglemetarea unei datorii se putea face in moneda straina (dupa vointa debitorului), in moneda fiduciara (bilete de banca) sau in aur;

ľ

reechilibrarea balantei de plati prin fluxuri de capital.Atunci cand datoriile care apartineau nerezidentilor depaseau creantele exigibile in strainatate, iar moneda nationala tindea sa se deprecieze, devenea avantajoasa expedierea aurului in strainatate pentru a-l converti in devize. Scurgerile de aur catre strainatate erau la originea unei contractii a masei monetare interne care provoca o scadere a preturilor si chiar o refacere a competitivitatii produselor nationale.

in practica, mecanismele de reajustare nu au functionat automat.

-ele s-au desfasurat in mod pozitiv datorita suprematiei financiare a Londrei:

-gratie manipularii ratei dobanzii (numita la vremea respectiva rata scontului), Banca Angliei putea opri .hemoragia de aur¡¨ (printr-o crestere a ratei dobanzii, care atragea capital strain).

Mecanismele functionarii etalonului-aur au fost idealizatesi adeseori au fost uitate urmatoarele:

costul ajustarilor (recurgerea la deflatie pentru tarile deficitare semnifica scaderea tuturor preturilor, inclusiv a salariilor);

o alimentare cu lichiditati internationale depindea de eventualitatea descoperirii unor mine de aur (aurul din California in 1848 sau cel din Transvaal in 1896).

Colapsul acestui sistems-a produs la inceputul Primului Razboi Mondial, moment in care s-a produs si zdruncinarea suprematiei lirei sterline.

Vechile paritati nu mai erau potrivite noii situatii si repartizarea stocului de aur devenise inegala.

Primul Razboi Mondial a adus cu sine o crestere a datoriilor si a deficitului comercial, iar stocul de aur era insuficient pentru a regla fara a devaloriza considerabil monedele in raport cu metalul pretios

La sfarsitul Primului Razboi Mondial:

-incercare de a reface stabilitatea etalonului-aur.

-Keynes prezenta in Tratat asupra reformei monetare(1923) pericolele unei reintoarceri la etalonul-aur. -preciza faptul ca nu ar trebui sacrificat echilibrul interior in folosul celui exterior si ca politicile de deflatie destinate stabilizarii cursului de schimb sunt periculoase. .in realitate, etalonul-aur este deja o replica barbara. Toti, de la guvernatorul Bancii Angliei pana la cel mai neinsemnat dintre noi, avem interesul primordial de a conserva stabilitatea afacerilor, a preturilor si a utilizarii fortei de munca, si este putin probabil ca atunci cand va trebui sa alegem, vom sacrifica in mod deliberat aceste obiective in folosul unei dogme uzate¡¨

Gold exchange standard (1944-1971): Acordurile de la Bretton Woods

reprezentantii a patruzeci si cinci de state, dintre care John Maynard Keynes pentru Marea Britanie si Harry Dexter White pentru Statele Unite ale Americii, s-au reunit pentru a discuta cele doua proiecte propuse de Marea Britanie si Statele Unite ale Americii. Privind in ansamblu, proiectul britanic si cel american prezentau aceleasi obiective:

Adoptarea unui sistem de schimburi fixe, care trebuia sa evite situatia de deflatie dinainte de 1914;

Crearea unei institutii internationale in vederea oferirii de ajutor tarilor aflate in dificultate de a-si achita datoriile.

Proiectul britanic

Keynes

urmarea crearea unei monede supranationale denumita .bancaurul¡¨ (moneda a carei denumire aduce aminte de aur, dar care in realitate nu este definita in totalitate cu acest metal pretios)

crearea unei Uniuni Internationale de Compensatie (Clearing Union).

Proiectul american

White

a .incununat¡¨ declinul Marii Britanii si a consacrat suprematia politica si financiara a SUA, dolarul devenind singura moneda care putea juca cel mai important rol in economia mondiala, in defavoarea lirei sterline.

AcorduL de la Bretton Woods

prevedea faptul ca .rata de schimb sa fie exprimata in aur sau intr-o moneda convertibila in aur¡¨.

SUA era singura tara care isi definea moneda in raport cu aurul.

in anul 1944, FED detinea 60% din stocul mondial de aur si dolarul devenea as goods as gold (la fel de pretios ca aurul).

Gold Exchange Standard

se diferentiaza de etalonul-aur

face din moneda americana o moneda internationala.

in ciuda crizelor periodice, Sistemul Monetar International creat la Bretton Woods s-a dovedit a fi stabil pentru aproximativ un sfert de secol, perioada in care dolarul a jucat rolul de moneda ancora in tranzactiile internationale.

Decaderea sistemului:

inceputul anului 1960, cand balanta de plati a SUA a inceput din nou sa inregistreze deficite.

fara nicio dezbatere prealabila, in anul 1971, presedintele Richard Nixon a anuntat suspendarea unilaterala a convertibilitatii dolarului in aur, permitand aurului sa fie retras din sistemul cursului de schimb, iar pe piata s-au stabilit cursuri de schimb flotantepentru monedele lor.

intalnirea de la Acores (Portugalia, 14 decembrie 1971) dintre Richard Nixon si Georges Pompidou:

Preview document

Conținut arhivă zip

- Finante.pdf

Alții au mai descărcat și

CURS NR. 1 CREDITUL BANCAR 1. Creditul – acceptiuni generale 1.1. Definire Creditul1 reprezinta o valoare actuala care se transmite de la un...

Curs 1. Fiscalitate Sistemul fiscal 1. Sistemul fiscal cuprinde urmatoarele: a) totalitatea actelor normative cu caracter fiscal (legi,...

1. Sistemele fiscale: concept, evoluţii, clasificări 1.1. Noţiunea de fiscalitate şi de sistem fiscal Evoluţia societăţii umane a determinat în...

Scopul managementului - Scopul mai multor companii pe pieţele Anglo- Americane este maximizarea averii acţionarilor – managementul companiei...

Cursul 4 F.C. Riscul comercial Pe parcursul derulării contractului comercial pot apărea atat pentru vanzator cat si pentru cumparator o serie de...

Acest curs este conceput ca o aprofundare a activităţii bancare privită din perspectiva managementului performant şi a necesităţii ridicării...

Conventiile de evitare a dublei impuneri Sunt acorduri bilaterale incheiate de Romania cu alte state numai in ceea ce priveste impozitele...

1. Contribuabili Sunt obligate la plata impozitului pe profit, conform prezentului titlu, următoarele persoane, denumite în continuare...

Te-ar putea interesa și

INTRODUCERE Finantarea monetara a defictului bugetar, reprezinta o solutie politica bugetara care presupune asa – zisa “creatie de moneda”....

INTRODUCERE Am ales ca temă de licentǎ „ Fundamentarea planului de finantarea a investitiilor intreprinderii” deoarece consider că în economia...

1.2 AVANTAJELE FINANTARII PRIN LEASING Aparitia si utilizarea într-o masura semnificativa a leasing-ului duce la concluzia ca acesta ofera...

Radacinile firmei se afla in Germania, locul in care este una dintre cele mai mari companii in domeniul de comert en-detail. 1984 a fost anul in...

Finantele publice sunt reprezentate în România printr-un sistem complex de relatii economice prin care se asigura formarea si reparizarea...

FINANTAREA TURISMULUI PRIN FONDURI EUROPENE CAPITOLUL I 1.1.Ce sunt Fondurile Structurale (FS)? Fondurile Structurale (FS) reprezintă...

INTRODUCERE Existenta unui mediu concurential normal si preluarea acquis-ului comunitar reprezinta fundamente ale consolidarii optiunii României...

CAP. 1 Structura si atributiile compartimentului financiar 1.1. Istoric. Obiect de activitate Societatea comerciala LABORATOR CARMANGERIE...