Cuprins

- CAPITOLUL I. 4

- ROLUL SI FUNCŢIILE ADMINISTRAŢIEI PUBLICE CENTRALE SI LOCALE ÎN SISTEMUL ECONOMIC SI FINANCIAR NAŢIONAL 4

- 1.1. Reprezentarea economiei naţionale cu ajutorul Sistemului Conturilor Naţionale 4

- 1.2. Rolul administraţiilor publice centralã şi locale în viaţa economico-socialã. 8

- 1.2.1. Concepţii privind rolul Statului 8

- 1.2.2. Funcţiile îndeplinite de Stat 10

- CAPITOLUL II 16

- POLITICA DE DEZVOLTARE ECONOMICO-SOCIALĂ A UNITĂŢILOR ADMINISTRATIV-TERITORIALE 16

- 2.1.Rolul reformei administrative în strategia de dezvoltare economico-socială pe termen mediu şi lung 16

- 2.2. Descentralizarea economicã si financiarã a serviciilor publice – etapã a reformei economico-sociale. 17

- 2.2.1. Principiile descentralizãrii gestiunii serviciilor publice 17

- 2.2.2. Principiile descentralizãrii financiare a serviciilor publice 19

- 2.2.3. Avantajele şi dezavantajele descentralizãrii mangementului serviciiilor publice din punct de vedere al gestiunii şi finanţãrii acestora 21

- 2.3. Elaborarea programelor de dezvoltare a administraţiilor publice locale 26

- CAPITOLUL III 28

- FINANŢELE PUBLICE ÎN ECONOMIILE BAZATE PE RELAŢII CONCURENŢIALE 28

- 3.1. Funcţiile finantelor publice 28

- 3.2. Definirea şi structura instituţiior publice 32

- 3.2.1. Noţiuni introductive privind instituţiile publice 32

- 3.2.1. Structura administrativã a autoritãţilor publice 33

- 3.2.1. Definirea şi clasificarea instituţiilor publice 36

- 3.2.4. Ordonatorii de credite bugetare 38

- 3.3. Politici şi instrumente fiscal-bugetare de influenţare a dezvoltãrii economico – sociale 40

- CAPITOLUL IV 44

- SISTEMUL BUGETAR ÎN ROMÂNIA 44

- 4.1. Cadrul legal ce reglementeazã sistemul bugetar 44

- 4.1.1. Cadrul legal la nivel central 44

- 4.1.2. Cadrul legal privind administraţia publică locală şi finanţele publice locale 46

- 4.2. Cadrul instituţional de desfãşurare a sistemului bugetar 50

- 4.2.1.Cadrul instituţional al sistemului bugetar 50

- 4.2.2. Autonomia de gestiune şi financiarã a administraţiei publice locale 50

- 4.3. Resursele financiare publice 57

- 4.4. Resursele financiare ale administraţiilor publice locale 59

- 4.4.1. Veniturile proprii 60

- 4.5. Cheltuielile publice. Tipuri de clasificare, modalitãţi de analizã 65

- 4.5.1. Cheltuieli publice şi cheltuieli bugetare 65

- 4.5.2. Clasificarea cheltuielilor publice 66

- 4.5.3. Dinamica cheltuielilor publice 67

- 4.5.4. Factorii care influenteaza cresterea cheltuielilor publice se pot imparti in mai 67

- 4.6. Datoria publică internă şi externă 68

- 4.6.1. Caracteristici comune datoriei interne şi datoriei externe 68

- 4.6.2. Datoria publică internă şi externã 70

- 4.6.2.Componentele tehnice ale imprumuturilor de stat. 71

- 4.6.3. Rambursarea împrumutului public 73

- 4.7. Bugetul general consolidat 74

- 4.7.1. Componenţa bugetului general consolidat 74

- 4.7.2. Operaţiuni de consolidare 75

- CAPITOLUL V – PROCESUL BUGETAR 78

- 5.1. Principii bugetare 78

- 5.2. Metode şi tehnici de elaborare a bugetelor publice 82

- 5.2.1. Metode de dimensionare a veniturilor şi cheltuielilor bugetare 82

- 5.2.2. Bugetul pe mijloace şi bugetul pe programe 84

- 5.2.3. Elaborarea programelor care stau la baza bugetului, structura acestora, scop, indicatori de eficienta, indicatori fizici, indicatori de rezultate 86

- 5.3. Etapele procesului bugetar 88

- 5.3.1. Politica financiarã publicã reflectatã în proiectul bugetului public 88

- 5.3.2. Calendarul bugetar 91

- 5.3.3. Executia bugetului 92

- 5.3.4. Incheierea si aprobarea contului de executie bugetara 93

- 5.3.5. Controlul bugetar 93

- 5.3.6. Executia de casa a bugetului prin sistemul bancar si prin sistemul de trezorerie 93

- CAPITOLUL VI 95

- FINANŢAREA DEZVOLTÃRII ECONOMICO-SOCIALE PRIN PROIECTE PUBLICE 95

- 6.1. Cadrul legal privind investiţiile instituţiilor publice 95

- 6.2. Prevederi legale referitoare la investiţiile publice 95

- 6.2.1. Resposabilitãţile autoritãţilor publice 95

- 6.2.2. Prezentarea investiţiilor publice în proiectul de buget 96

- 6.2.2. Prezentarea investiţiilor publice în proiectul de buget 97

- 6.2.3. Aprobarea proiectelor de investiţii publice 98

- 6.2.4. Monitorizarea de către ordonatorii principali de credite a proiectelor de investiţii 98

- 6.2.5. Acordurile internaţionale legate de investiţiile publice 99

- 6.3 Selectarea proiectelor de investiţii publice 99

- 6.4. Indicatorii de bază ai investiţiei 100

- 4.5. Elementele financiare ale unei investiţii: 107

- 6.5. Achiziţiile publice 109

- 6.5.1. Forme de gestiune a serviciilor publice 109

- 6.5.2. Cadrul legal privind achiziţiile publice 109

- CAPITOLUL VII 118

Extras din curs

CAPITOLUL I.

ROLUL SI FUNCŢIILE ADMINISTRAŢIEI PUBLICE CENTRALE SI LOCALE ÎN SISTEMUL ECONOMIC SI FINANCIAR NAŢIONAL

1.1. Reprezentarea economiei naţionale cu ajutorul Sistemului Conturilor Naţionale

Sistemul Conturilor Naţionale realizeazã prezentarea simplificatã, dar coerentã, a realitãţii economice, în toatã complexitatea acesteia. Este simplificatã deoarece constituie un model redus al ansamblului activitãţii economice şi coerentã pentru cã realizeazã o imagine fidelã a globalizãrii fluxurilor, fãrã sã-l descrie pe fiecare dintre acestea.

Conturile naţionale ale venitului şi produsului intern (net sau brut) cuprind o situaţie sinteticã ce recapituleazã tranzacţiile realizate între economia internã şi exterior, situaţie concretizatã într-un cont intitulat "Restul lumii", în care se regăsesc toate operaţiunile efectuate între unităţile rezidente, respectiv cele care formează economia naţională şi unităţile nerezidente.

Contabilitatea naţionalã înregistreazã operaţiunile nefinanciare, din punct de vedere al capitalului şi al finanţãrii faţã de restul lumii. In statisticile finanţelor publice, operaţiunile nefinanciare sunt prezentate sub forma veniturilor şi cheltuielilor publice, iar operaţiunile financiare sub forma împrumuturilor nete şi a finanţãrii deficitului sau a utilizãrii excedentului bugetului general consolidat.

Agenţii economici sunt grupaţi în sectoare instituţionale, potrivit funcţiunii lor principale:

- societãţile şi cvasi-societãţile nefinanciare

- menajele (sau gspodăriile populaţiei, incluzând aici şi pe întreprinzătorii individuali)

- administraţiile publice şi administraţiile private

- instituţiile financiare

- restul lumii.

Activitatea economicã a oricãrei naţiuni este compusã dintr-un numãr foarte mare de operaţiuni diverse. Pentru a reuşi o reprezentare simplã şi realã a acestei activitãţi, conturile naţionale realizeazã gruparea operaţiunilor după natura lor, repectiv operaţiuni de producţie, distribuţie, consum, acumulare şi finanţare.

În reprezentarea statistică pe care o prezintă Conturile Naţionale există o corespondenţă strânsă între sectoarele instituţionale şi funcţiunile economice care exprimă activitatea economică realizată.

Prin gruparea în categorii de operaţiuni omogene a tuturor tranzactiilor efectuate de sectoarele instituţionale se obţine o imagine succintă, dar şi clară în acelaşi timp, sub forma conturilor, ceea ce permite realizarea unei analize comparative a fluxurilor de venituri şi cheltuieli (sau a fluxului de creanţe şi datorii) ale fiecărui sector în cursul perioadei analizate. Prin aceasta, Sistemul Conturilor Naţionale arată care sunt circuitele economice ce se stabilesc în procesele de producţie, de repartiţia veniturilor sau de circulaţie a mijloacelor de finanţare.

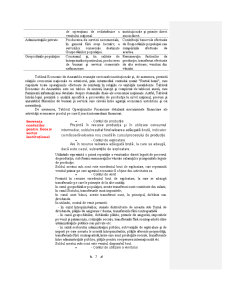

Sector instituţional Funcţia principală Resursele principale

Societăţi şi qvasi-societăţi nefinanciare Producţia de bunuri şi servicii comerciale nefinanciare Veniturile din vânzări

Instituţii de credit Finanţarea - respectiv colectarea, transformarea şi repartiţia - disponibilităţilor financiare Fondurile provenite din angajamentele financiare contractate.

Societăţi de asigurări Asigurarea, respectiv garantarea unei plăţi în cazul realizării unui risc. Primele contractuale sau cotizaţiile sociale voluntare.

Administraţiile publice Producerea de servicii necomerciale destinate colectivităţii şi efectuarea de operaţiuni de redistribuire a venitului naţional. Vărsăminte obligatorii efectuate de sectoarele instituţionale şi primite direct sau indirect.

Administraţiile private Producerea de servicii necomerciale, în general fără scop lucrativ, a serviciilor comerciale destinate Gospodăriilor populaţiei. Contribuţii benevole efectuate de Gospodăriile populaţiei sau cumpărările efectuate de acestea.

Gospodăriile populaţiei Consumul şi, în calitate de întreprinzători particulari, producerea de bunuri şi servicii comerciale nefinanciare. Remuneraţia factorilor de producţie; transferuri efectuate de alte sectoare; venituri din vânzări.

Tabloul Economic de Ansamblu reuneşte sectoarele instituţionale şi, de asemenea, prezintă relaţiile economiei naţionale cu exteriorul, prin intermediul contului numit "Restul lumii", care cuprinde toate operaţiunile efectuate de rezidenţi în relaţiile cu unităţile nerezidente. Tabloul Economic de Ansamblu este un tablou de sinteză, însoţit şi completat de tablouri anexă, care furnizează informaţii mai detaliate despre domeniile cheie ale economiei naţionale. Astfel, Tabloul Intrări-Ieşiri prezintă o analiză specifică a procesului de producţie la nivel naţional, precum şi ansamblul fluxurilor de bunuri şi servicii care circulă între agenţii economici autohtoni şi cei nerezidenţi.

De asemenea, Tabloul Operaţiunilor Financiare detaliază mecanismele financiare ale activităţii economice şi rolul pe care îl joacă intermediarii financiari.

Secvenţa conturilor pentru fiecare sector instituţional • - Contul de producţie

Prezintă în resurse producţia şi în utilizare consumul intermediar, soldul rezultat fiind valoarea adăugată brută, indicator ce măsoară valoarea nou creată în cursul procesului de producţie.

• - Contul de exploatare

Are în resurse valoarea adăugată brută, la care se adaugă, dacă este cazul, subvenţiile de exploatare.

Utilizările reprezintă o primă repartiţie a veniturilor direct legată de procesul de producţie, sub forma remuneraţiilor vărsate salariaţilor şi impozitele legate de producţie.

Soldul acestui sub-cont este excedentul brut de exploatare, care reprezintă venitul primar pe care agentul economic îl obţine din activitatea sa.

• - Contul de venit

Prezintă în resurse excedentul brut de exploatare, la care se adaugă transferurile pe care le primeşte de la alte unităţi:

în cazul gospodăriilor populaţiei, aceste transferuri sunt constituite din salarii;

în cazul Statului, transferurile sunt impozitele;

în cazul unei bănci, aceste transferuri sunt, în principal, dobânzi sau dividende.

În utilizări, contul de venit prezintă:

- în cazul întreprinderilor, sumele distruibuite de aceasta sub formă de dividende, plăţile de asigurare / daune, transferurile fără contrapartidă

- în cazul gospodăriilor, dobânzile plătite, primele de asigurări, impozitele pe venit şi patrimoniu, cotizaţiile sociale, transferurile fără contrapartidă către adminisitraţiile publice sau private etc.

- în cazul sectorului administraţiei publice, subvenţiile de exploatare şi de import pe care aceasta le acordă întreprinderilor, plăţile aferente proprietăţii, transferurile fără contrapartidă, între care sunt prestaţiile sociale, transferurile între administraţiile publice, plăţile pentru cooperarea internaţională etc.

Soldul acestui sub-cont este venitul disponibil brut.

• - Contul de utilizare a venitului

Are ca resursă venitul disponibil, iar ca utilizare înregistrează un singur flux, respectiv consumul final. Astfel, pentru a studia comportamentul Gospodăriilor, se pune în evidenţă partea din venitul lor disponibil pe care o consacră cheltuielilor de consum final, soldul cu care se încheie acest sub-cont fiind economia brută, indicator ce arată suma cu care a variat, în timpul exerciţiului financiar considerat, patrimoniul unităţilor instituţionale pentru care s-a întocmit contul.

• - Contul de capital

Resursa economie brută este utilizată în vederea modificării patrimoniului, contul prezentând modul în care eventualele transferuri de capital primite sau vărsate au fost utilizate pentru a finanţa acumularea de active nefinanciare (echipamente, stocuri, terenuri şi active necorporale).

Soldul contului se numeşte capacitate de finanţare, dacă este pozitiv şi, invers, dacă este negativ, necesar de finanţare. Capacitatea sau necesarul de finanţare se traduc prin creşterea sau diminuarea valorii nete a patrimoniului financiar.

• - Contul financiar

Contul financiar descrie diversele fluxuri monetare care afectează acest patrimoniu financiar, modificându-i valoarea netă şi structura. Elementele patrimoniale se materializează în creante sau datorii, care modifică situaţia patrimonială existentă. De exemplu, o ieşire monetară se traduce printr-un flux net negativ de creanţe.

Soldul contului financiar, calculat ca diferenţa dintre fluxurile nete de creanţe şi fluxurile nete de datorii se numeşte soldul creanţelor şi datoriilor.

Preview document

Conținut arhivă zip

- Finante Publice.doc

Alții au mai descărcat și

CAPITOLUL 1. CONŢINUTUL ŞI CARACTERISTICILE PROCESULUI BUGETAR Bugetul de stat reprezintă principalul plen financiar centralizat al statului pe...

1.1. Conceptul de politică bugetară Politica bugetară reprezintă expresia alegerilor bugetare realizate de un centru de decizie publică (local,...

Cap. I Bugetul local 1.1 Organizarea finanţelor publice Finanţele publice îşi au originea în automatizarea autorităţilor teritoriale în...

Bugetele locale, în terminologia de specialitate, asa cum s-a mai aratat, reprezinta un sistem de bugete publice care apartin unitatilor...

Scopul studiului Scopul studiului achizitiilor publice este acela de a intelege importanta pe care o are acest tip de cheltuiala asupra resurselor...

CAP. I FINANTELE PUBLICE LOCALE: CONCEPT, FUNCTII, COMPONENTE 1.1. Conceptul de finante publice locale si functiile sale Conceptul de finante...

CAPITOLUL 1 BUGETUL PUBLIC SI INSTITUTIILE PUBLICE 1.1. Consideraţii generale privind bugetul public Bugetul public este un act juridic, prin...

CAP.I TRASATURILE, FUNCTIILE SI ELEMENTELE TEHNICE ALE IMPOZITELOR 1.1. Trasaturile impozitelor, taxelor si contributiilor Constituirea...

Te-ar putea interesa și

Capitolul 1 Structura cheltuielilor publice şi indicatori specifici analizei cheltuielilor publice 1.1 Conţinutul economic al cheltuielilor...

Cap.1 Elemente de teorie fiscală 1.1 Definirea taxelor şi impozitelor Apariţia şi evoluţia impozitelor poate fi caracterizată ca un proces...

INTRODUCERE Materialul de faţă analizează serviciile de sănătate din România, subliniind semnificaţia pe care calitatea, echitatea şi...

Finantele publice sunt reprezentate în România printr-un sistem complex de relatii economice prin care se asigura formarea si reparizarea...

CAPITOLUL I FINANTELE PUBLICE LOCALE-IN CONTEXTUL PROCESULUI DESCENTRALIZARII FINANCIARE 1.Conceptul finantelor publice locale pe plan...

CAPITOLUL 1. LOCUL IMPOZITELOR PE AVERE ÎN SISTEMUL DE IMPOZITE ACTUAL Pentru clasificarea impozitelor se folosesc mai multe criterii deoarece...

Structura bugetelor publice Bugetele publice se compun din două părţi: partea de venituri şi partea de cheltuieli. Evidenţierea distinctă a...

1.INTRODUCERE Bugetul de stat constituie principala componentă a sistemului bugetar. În economia modernă, bugetul de stat nu mai constituie un...