Extras din curs

CAP.1. ÎNTRPRINDEREA ÎN CONTEXTUL MECANISMELOR ECONOMICO-FINANCIARE

Modalităţi de exprimare a valorii în raport cu anticipările agenţilor economici

Identificarea momentelor de vânzare / cumpărare a titlurilor, ca urmare a anticipări valorii intrinseci a titlului (Vo)

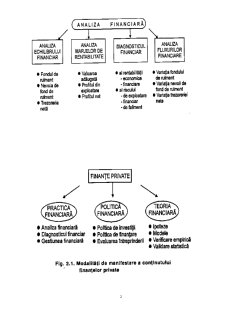

Conţinutul gestiunii financiare

Gestiunea financiară eficientă nu ar fi posibilă fără o planificare financiară coerentă şi un control de gestiune riguros. Sistemul de bugete ale întreprinderii se construieşte pe o structură ierarhică, de la cele de orientare generală (pe 3-5 ani), la cele anuale de exploatare şi, în final, la cele operaţionale de trezorerie. Bugetele anuale şi cele operaţionale sunt concretizări ale bugetelor strategice, dar şi validări ale realismului acestora din urmă. Controlul de gestiune este un demers ce depăşeşte cadrul problematic al finanţelor private. Acesta cuprinde metodologii de identificare a abaterilor faţă de prevederile bugetare şi de corectare a acestor abateri.

1.2.2 Politica financiară

Finanţele fac obiectul unei politici a conducătorilor întreprinderii, care este expresia unui comportament, a unei alegeri, a unei decizii tactice sau strategice ce vizează atingerea, în cea mai bună măsură, a obiectivului de maximizare a valorii. La nivelul întreprinderii se pot identifica trei politici financiare, considerate, la inceput, independente:

1- politica de investiţii (interne şi/sau externe);

2 - politica de finanţare (surse proprii şi/sau împrumutate);

3 ) - politica de dividende (distribuire şi/sau reinvestire de dividende.

În politica de investiţii, alternative de decizie pot fi :

- specializare respectiv adâncirea profilului de activitate în produse noi, în tehnologii noi. Pentru aceasta se vor propune investiţii interne în achiziţionarea de echipamente noi în perfecţionarea personalului etc. . Acestui gen de investiţii i se asociază riscul unei prea mari specializări dar şi rentabilitatea cuceririi temeinice a segmentului respectiv al pieţei.

- diversificarea, respectiv cumpărarea de participaţii la capitalul social al altor societăţi. Se vor propune, deci, proiecte de investiţii externe în achiziţionarea de titluri financiare. Diminuarea riscului, prin diversificare, are loc pe fondul unei rentabilităţi mai moderate ca medie a rentabilităţii diferitelor activităţi interne şi externe ale întreprinderii.

Alegerea uneia sau alteia din alternative sau a unei combinaţii între ele se fundamentează pe contribuţia lor la creşterea valorii întreprinderii. Din motive metodologice această fundamentare se face, mai întâi, separat de politica de finanţare, pentru ca, în cele din urma, decizia să integreze ambele contexte de evaluare a proiectelor de investiţii.

O primă ipoteză a teoriei finanţelor a fost aceea a separării nete a politicii de investiţii de politica de finanţare (pentru orice proiect de investiţii piaţa financiară oferă suficiente oportunităţi de procurare a capitalurilor necesare).

În politica de finanţare, alternativele de decizie pot fi:

- surse interne, rezultate din autofinanţare (amortizări + profit) şi din dezinvestiri (cesiuni) de active fixe şi circulante;

- surse externe, respectiv atragerea de capitaluri din afara întreprinderii (economisirea publică , capitaluri bancare etc.) . La rândul lor, sursele externe pot fi proprii (atragerea de capitaluri noi de la acţionari sau de la asociaţi ) şi împrumutate (de la bancă sau de la împrumutătorii publici = cumpărători de obligaţiuni ale întreprinderii).

Criteriul de selectare a uneia sau alteia sau a unei combinaţii dintre ele este costul mediu ponderat al capitalului întreprinderii. Mai precis este vorba de costul marginal al capitalurilor suplimentare necesare pentru finanţarea proiectelor de investiţii. Din acest punct de vedere, autofinanţarea este mai ieftină. Costuri mai reduse se pot obţine la creditele bancare şi la împrumutul obligatar, dacă rata de îndatorare este rezonabilă.

Cele mai costisitoare rămân atragerile de noi capitaluri de la acţionari. Creşterea capitalurilor proprii prezintă însă avantajul îmbunătăţirii structurii financiare a întreprinderii (creşterea ponderii capitalurilor proprii) şi oferă, în consecinţă, noi posibilităţi de finanţare a dezvoltării.

Preocupările recente de integrare a deciziei de investiţii cu cea de finanţare au condus la formularea unui alt criteriu de selecţie a proiectelor de investiţii, valoarea actuală netă ajustată (VANA), care ia în calcul şi oportunităţile de capital oferite de piaţa financiară.

VANA = VAN de investiţii + VAN de finanţare.

În aceste condiţii, alternativele de decizie se multiplică. Spre exemplu, o VAN de investiţii negativă poate fi compensată de o VAN de finanţare pozitivă. Acesta poate fi cazul unei investiţii pentru sectorul public (construcţia unei autostrăzi, a unei parcări etc.), care se poate bucura de o serie de facilităţi fiscale, de subvenţii publice etc.

Aceeaşi integrare, în raţionamentul financiar al condiţiei de flexibilitate, are în vedere introducerea în calculul VANA a principiului reversibilităţii (revenirii) asupra deciziei iniţiale de investiţii, a posibilităţii de opţiune (renunţare, modificare sau menţinere a proiectului iniţial), sau a comportamentului psiho-sociologic al "actorilor" întreprinderii etc. Modelarea acestor noi variabile în politica financiară face apel la teoriile recente: a opţiunilor, a agentului, a semnalului.

Politica de dividend priveşte decizia AGA de a distribui dividendele ce au rezultat la încheierea exerciţiului financiar şi/sau de a le reinvesti în dezvoltarea întreprinderii. Distribuirea de dividende completează imaginea unei firme rentabile şi remuneratorii pentru capitalurile sale proprii.

Distribuirea constantă de dividende conduce la creşterea încrederii publicului faţă de întreprindere, la creşterea valorii de piaţă a firmei. Reinvestirea din profitul net conduce la creşterea autonomiei financiare, la creşterea capacităţii de autofinanţare, la îmbunătăţirea structurii financiare a capitalurilor întreprinderii. În aceste condiţii, întreprinderea va avea un potenţial financiar superior de susţinere a propriei dezvoltări (autofinanţare dar şi capacitate de apelare la noi credite), toate acestea constituind factori de creştere a valorii întreprinderii.

Alternativa reinvestirii integrale sau parţiale a profitului net în finanţarea proiectelor de investiţii ale întreprinderii face parte din politica de finanţare. De aceea spunem adesea că politica de dividend face parte din politica de finanţare.

Evaluarea întreprinderii devine posibilă după analiza financiară a performanţelor acesteia şi după surprinderea elementelor de strategie a investiţiilor şi a finanţării lor. În baza elementelor furnizate de analiza şi politica financiară se poate face o evaluare a patrimoniului de active şi de pasive ale întreprinderii, o evaluare a fluxurilor viitoare de venituri, ce se estimează că vor fi degajate de întreprindere sau o evaluare mixtă a capacităţii, prezente şi viitoare, de remunerare a investitorilor de capital în respectiva întreprindere.

Oricare ar fi metoda de evaluare se cercetează valoarea intrinsecă de piaţă a întreprinderii, în ansamblul ei (valoarea globală) şi/sau a capitalurilor proprii investite în aceasta (valoarea netă a patrimoniului acţionarilor).

Conţinutul politicii financiare

Faptul că, utilizând diferite metode se pot obţine valori diferite ale aceleiaşi întreprinderi, se datorează integrării diferenţiate a informaţiilor în calculul valorii (asimetrie de informaţii), precum şi diferitelor intenţii urmărite de investitori pentru maximizarea valorii capitalurilor lor (arbitraj al diferitelor oportunităţi de investire în economie). Valoarea mixtă are avantajul partajării avantajelor (dar şi al dezavantajelor) de supra(sub)-rentabilitate oferite de întreprindere, în raport cu media pe sectorul industrial sau pe economie.

Preview document

Conținut arhivă zip

- bibliografie curs.doc

- capitol1 curs.doc

- capitol2 curs.doc

- capitol3 curs.doc

- capitol4 curs.doc

- capitol5 curs.doc

- capitol6 curs.doc

- capitol7 curs.doc

- capitol8 curs.doc

- capitol9 curs.doc

- diagnostic.doc

Alții au mai descărcat și

1. ABORDAREA CONCEPTULUI DE PREŢ IN TEORIA ECONOMICĂ. 2. FUNCŢIILE PREŢULUI. 3. SISTEMUL DE PREŢURI. 4. TIPURILE PREŢURILOR ŞI CLASIFICAREA...

5.1 Conceptul de investiţii Noţiunea de investiţii poate fi privită: a) în sens larg – cuprinde totalitatea cheltuielilor şi alocărilor de...

Modulul 1. Auditul financiar contabil – Definire, rol şi obiective Scopul unităţii de curs: - Redarea unei imagini relevante asupra...

6.1 Clasificarea activelor circulante (AC) A. din punct de vedere al conţinutului: - stocuri de: materii prime şi materiale, combustibili,...

Tema 1:Continutul finantelor intreprinderii 1.1esenta si rolul finantelor intreprinderii.Obiectivele financiare ale intreprinderii 1.2 functiile...

Tarifele sunt o categorie specifică a preţurilor care se stabilesc şi se aplică în domeniul prestărilor de servicii efectuate, atât pentru...

Conţinutul pieţelor financiare 1.1. Conceptul de pieţe financiare În abordarea pieţelor financiare este necesar să pornim de la conceptul modern...

1-CONCEPTUL sI FUNCtIILE FINANtELOR ÎNTREPRINDERII Finantele agentilor economici reprezintã veriga primarã, de bazã, a întregului sistem...

Te-ar putea interesa și

1.1. Conceptul de echilibru financiar şi modalităţi de exprimare Echilibrul, într-o abordare generală, sugerează o simetrie perfectă între...

CAP I. FINANTELE INTREPRINDERII 1.1.Elemente teoretice de baza privind finantele Gestiunea financiara si de credit care functioneaza in orice...

Introducere Problemele fundamentale cu care se confruntă fiecare firma vizează, in principal,stabilirea şi consolidarea locului pe care acesta îl...

Ca orice subsistem financiar, finanţele întreprinderii îndeplinesc două roluri importante şi anume funcţia de repartiţie şi funcţia de control,...

Impozitele si taxele constituie componente tot mai importante ale vietii noastre economico-sociale, prin intermediul lor procurandu-se cea mai mare...

SCURT ISTORIC S.C PINUL S.R.L cu sediul in str. Libertatii nr. 16, localitatea Tecuci, judetul Galati, avand date de identificare C.U.I R...

I. NECESITATEA, CONTINUTUL ECONOMIC SI FUNCTIILE FINANTELOR. METODE DE FORMARE A FONDURILOR AGENTILOR ECONOMICI 1. Necesitatea existentei...

Tema 1:Continutul finantelor intreprinderii 1.1esenta si rolul finantelor intreprinderii.Obiectivele financiare ale intreprinderii 1.2 functiile...