Extras din curs

Tema 1:Continutul finantelor intreprinderii

1.1esenta si rolul finantelor intreprinderii.Obiectivele financiare ale intreprinderii

1.2 functiile finantelor intreprinderii

1.3 principiile si particularitatile de organizare a activitatii financiare

1.4 factorii care influienteaza organizarea activitatii financiare a intreprinderii

1.1

Prima etapa in formarea intreprinderii este necesara si reprezinta formarea capitalului financiar.

Piata asigurarii

Bugetul de stat

Intreprinderea

Capital financiar

Capital economic

Capital uman

Piata muncii

Banci

Consumatori

Furnizori

Finantele intreprinderii reprezinta ansamblul de relatii economice care imbraca o forma baneasca si care apar in legatura cu formarea si repartizarea fondurilor banesti necesare realizarii procesului productie (prestarea serviciilor) cu scopul indeplinirii obiectivelor economice, financiare si sociale.

Obiectivele financiare ale intreprinderii:

1. maximizarea profitului

2. maximizarea valorii de piata

3. asigurarea echilibrului financiar

Rolul finantelor intreprinderii:

1. constituirea si largirea capitalului statutar

2. constituirea unei structuri financiare optime

3. asigurarea circuitelor fondurilor(evitarea imobilizarii resurselor)

4. plasarea eficienta a surplusurilor(excedentului)de mijloace fixe,banesti

Incasari-Plati=+-Mijloace banesti(+excedentul;-deficit)

5. asigurarea echilibrului financiar

a) Incasari=Plati

b) Venit=Cheltuieli

c) Nevoi de resurse financiare=posibilitati de acoperire a acestora

d) Active=Pasive

Rolul finantelor intreprinderii:

1. asigura cu mijloace banesti statul

2. asigura cu mijloace banestii populatia (prin salarii)

3. participa la formarea PIB-ului

1.2

Functiile finantelor intreprinderii:

1. functia de asigurare a intreprinderii cu resurse financiare necesare si la timpul oportun

2. functia de repartitie consta in alocarea resurselor financiare constituite pe destinatii(formarea unui sitem de fonduri)

3. functia de control,care are ca scop:

a) modul de constituire si repartizare a fondurilor banesti

b) asigurarea integritatii si utilizarii eficiente a capitalului

c) asigurarea echilibrului intre incasari si plati

d) modul de executie a bugetului

e) respectarea legislatiei in vigoare.

Tipuri de control in cadrul intreprinderii:

1. preventiv

2. curent

3. posterior

Exista 2 forme de control financiar:

1- interne

Se realizeaza de director financiari ,contabil sef ,actionari,comisia de cenzori(banci).Exercita toate cele 3 tipuri de control.

2- Externe

De catre organele abilitate:Curtea de Conturi,Inspectoratul Fiscal,Ministerul Finantelor,bancile,Centrul de Combatere a Coruptiei.

1.3

Principiile de organizare a activitatii financiare sunt:

1→ eficienta si rationalitate

Eficienta=Venit-Cheltuieli;

Eficienta>0 rezulta ca avem profit/rentabilitate

Rationalitate=mijloc intre pierdere si profit

Eficienta=Profit/Resurse consumate>0(0.15)

2→demarcarea neta(separarea)lucrarilor de previziune de cele de executie,asfel incit o singura persoana (aceeasi)sa nu fie responsabila de tranzactie.

Fiecare persoana trebuie sa ocupe un singur post ,pentru a evita furtul,pentru a mari eficienta etc.

3→principiul organizatoriu-activitatea financiara pe sectii,functii.

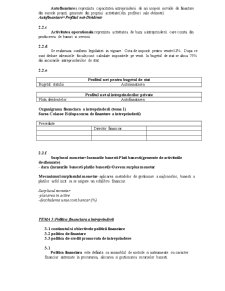

Organograma unei intreprinderi din domeniul financiar

1.4

Factorii care influienteaza organizarea activitatii financiare a intreprinderii:

1. forma de proprietate(mixta,publica,de stat)

2. particularitatile procesului de productie

-domeniul de activitate(comert,agricultura,industrie,transport etc.)

-marimea intreprinderii:

In functie de ciclul de viata:

a) uzina de tractoare(B-M-B’ 100 zile)

b) lactate(B-M-B’ 5-7 zile)

-natura proprietatii(publica,privata)

3.conditiile pietii(piata consumatorilor,piata furnizorilor,piata de capital)

4.fiscalitatea(repartizarea resurselor financiare,poate mari sau micsora autofinantarea intreprinderii) Autofinantarea=[Profit(P/i sau Pn)-Impozite]-Dividente

P/i-profit pina la impozitare

Pn-profit net

Preview document

Conținut arhivă zip

- Finantele Intreprinderii.docx

Alții au mai descărcat și

Introducere În lucrarea de faţă am dorit să reliefez principalii factori determinaţi ai structurii financiare optime a întreprinderii, în teorie...

Întreprinderea: mediu de manifestare a fluxurilor bănești. Fluxuri reale – raporturi cu furnizorii, clienții, salariații, asociații (acționarii)....

5.1 Conceptul de investiţii Noţiunea de investiţii poate fi privită: a) în sens larg – cuprinde totalitatea cheltuielilor şi alocărilor de...

CAP.1. ÎNTRPRINDEREA ÎN CONTEXTUL MECANISMELOR ECONOMICO-FINANCIARE Modalităţi de exprimare a valorii în raport cu anticipările agenţilor...

6.1 Clasificarea activelor circulante (AC) A. din punct de vedere al conţinutului: - stocuri de: materii prime şi materiale, combustibili,...

1. GENEZA FINANTELOR Intreprinderile evolueaza intr-un mediu financiar care le ofera instrumente si posibilitati de actiune specifice, dar le...

1-CONCEPTUL sI FUNCtIILE FINANtELOR ÎNTREPRINDERII Finantele agentilor economici reprezintã veriga primarã, de bazã, a întregului sistem...

CAPITOLUL 1 FUNCŢIA FINANCIARĂ A FIRMEI Structura capitolului 1.1. Finanţele publice şi finanţele firmei 1.2. Funcţiile finanţelor firmei 1.3....

Te-ar putea interesa și

1.1. Conceptul de echilibru financiar şi modalităţi de exprimare Echilibrul, într-o abordare generală, sugerează o simetrie perfectă între...

CAP I. FINANTELE INTREPRINDERII 1.1.Elemente teoretice de baza privind finantele Gestiunea financiara si de credit care functioneaza in orice...

Introducere Problemele fundamentale cu care se confruntă fiecare firma vizează, in principal,stabilirea şi consolidarea locului pe care acesta îl...

Ca orice subsistem financiar, finanţele întreprinderii îndeplinesc două roluri importante şi anume funcţia de repartiţie şi funcţia de control,...

Impozitele si taxele constituie componente tot mai importante ale vietii noastre economico-sociale, prin intermediul lor procurandu-se cea mai mare...

SCURT ISTORIC S.C PINUL S.R.L cu sediul in str. Libertatii nr. 16, localitatea Tecuci, judetul Galati, avand date de identificare C.U.I R...

I. NECESITATEA, CONTINUTUL ECONOMIC SI FUNCTIILE FINANTELOR. METODE DE FORMARE A FONDURILOR AGENTILOR ECONOMICI 1. Necesitatea existentei...

1. GENEZA FINANTELOR Intreprinderile evolueaza intr-un mediu financiar care le ofera instrumente si posibilitati de actiune specifice, dar le...