Extras din curs

ANALIZA FINANCARA

- presupune efectuarea unui diagnostic al starii de performanta financiara a întreprinderii la un moment dat (de regula la sfârsitul exercitiului financiar), în scopul evidentierii punctelor tari si slabe ale gestiunii financiare.

Atât analiza pe plan intern (de pe pozitia întreprinderii), cât si cea externa (de pe pozitia unor parteneri economici bancari) au ca obiectiv determinarea rentabilitatii si a riscului întreprinderii. Analiza financiara urmareste sa puna în evidenta modalitatile de realizare a echilibrului financiar pe termen lung si scurt (obiectiv al analizei pe baza bilantului), cât si a treptelor de acumulare baneasca, de rentabilitate ale întreprinderii (obiectiv al analizei pe baza contului de profit si pierdere).

Baza de date pentru analiza financiara o constituie documentele contabile de sinteza, respectiv bilantul contabil, contul de profit si pierdere si anexele.

Bilantul evidentiaza starea patrimoniala a întreprinderii la un moment dat, în timp de contul de profit si pierdere sintetizeaza fluxurile de venituri si cheltuieli pe perioada analizata.

Informatia comuna ambelor documente de sinteza o reprezinta profitul net (sau pierderea), ca o reflectare a rentabilitatii întreprinderii si a noii stari patrimoniale a acesteia.

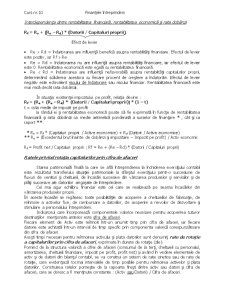

S1

CP0 CP1

AE AE1

DAT1

Bilant de deschidere

Bilant la sfârsitul exercitiului

Analiza echilibrului financiar patrimonial

- ca reflectare a starii patrimoniale, bilantul stabilit la sfârsitul perioadei de gestiune descrie separat elementele de activ si de pasiv ale întreprinderii.

Activul cuprinde bunuri detinute de întreprindere (drepturi de proprietate exercitata asupra bunurilor) si creante (drepturi asupra tertilor).

Pasivul cuprinde capitaluri proprii si datorii contractate de întreprindere si nerambursate.

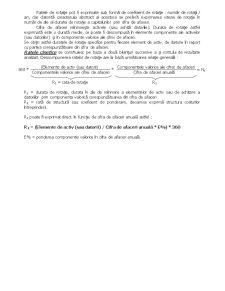

Datele necesare indicatorilor de echilibru financiar se preiau din bilantul patrimonial, financiar sau lichiditate – exigibilitate. Construirea acestuia presupune regruparea posturilor de activ si de pasiv dupa criterii crescatoare de lichiditate – exigibilitate.

Din punct de vedere financiar fiecare element de activ reprezinta o alocare de fonduri banesti în vederea constituirii unei structuri de productie adecvata intentiilor întreprinzatorului.

Dupa gradul crescator de lichiditate la nevoi se înscriu mai întâi activele cele mai putin lichide, respectiv imobilizarile (necorporale, corporale si financiare) si apoi activele circulante (cere sunt mult mai lichide, putând fi rapid transformate în moneda).

Sub aspect financiar, un activ imobilizat reflecta o cheltuiala recuperabila pe mai multe exercitii. Activele circulante sunt constituite din stocuri, creante, valori mobiliare de plasament, disponibilitati. Durata recuperarii capitalurilor banesti alocate în activele circulante fiind mica ele sunt denumite din punct de vedere financiar decalaje de încasari nefavorabile (plati pentru furnizori, salarii, obligatii fiscale, sociale, etc.).

În cadrul echilibrului financiar pe termen scurt se urmareste tocmai echilibrul dintre aceste decalaje de plati favorabile.

Pasivul reflecta din punct de vedere financiar sursele de provenienta a capitalurilor proprii si împrumutate. Resursele sunt structurate, dupa gradul crescator de exigibilitate, în doua grupe :

1) Capitaluri permanente, cuprinzând capitalurile proprii si datoriile pe termen lung si mediu (cu exigibilitate mai mare de un an). În cadrul capitalurilor proprii se înscriu mai întâi cele provenite de la actionari sau asociati (capital social), apoi cele din reinvestiri ale perioadelor anterioare (rezerve, profit nerepartizat) si în final cele din surse publice (subventii pentru investitii, provizioane reglementate). Capitalul social are de obicei exigibilitatea foarte scazuta, aproape nula, deoarece ele se înapoiaza actionarilor sau asociatilor numai în cazul desfiintarii firmei, etc.

2) Datorii – au exigibilitatea sub un an. (datorii catre furnizori, salariati, stat).

Preview document

Conținut arhivă zip

- Finantele Intreprinderii

- Finantele Intrep. 1 .doc

- Finantele Intrep. 10.doc

- Finantele Intrep. 11.doc

- Finantele Intrep. 12.doc

- Finantele Intrep. 2.doc

- Finantele Intrep. 3.doc

- Finantele Intrep. 4.doc

- Finantele Intrep. 5.doc

- Finantele Intrep. 6.doc

- Finantele Intrep. 7.doc

- Finantele Intrep. 8.doc

- Finantele Intrep. 9.doc

- Finantele Intrep. seminar.doc

Alții au mai descărcat și

In cadrul acestui pproiect am realizat Bilantul contabil al firnei Iasco SRL,Contul de profit si pierdere pe baza caruia am realizat analiza de...

Cap. I. Arhitectura institutionala a pietei de capital din România 1. Emitentii de valori mobiliare (cererea de capital) Valorile mobiliare...

GESTIUNEA FINANCIARA A ÎNTREPRINDERII CURS 2 OBIECTUL SI CONTINUTUL FINANTELOR Continutul finantelor. În sens privat întelegem...

SEMINAR 4 GFI II DETERMINAREA NECESARULUI DE FINANTARE A CICLULUI DE EXPLOATARE (NFCE) TESTE GRILA 1/4. Pentru determinarea necesarului mediu...

CAPITOLUL I FUNCŢIA FINANCIARĂ A ÎNTREPRINDERII Funcţia financiară a întreprinderii rezultă din convergenţa unor factori de ordin teoretic şi...

INTRODUCERE Economia de piaţă plasează întreprinderea în centrul structurilor concentrice şi sinergice ale activităţilor economice. Generatoare de...

Te-ar putea interesa și

1.1. Conceptul de echilibru financiar şi modalităţi de exprimare Echilibrul, într-o abordare generală, sugerează o simetrie perfectă între...

CAP I. FINANTELE INTREPRINDERII 1.1.Elemente teoretice de baza privind finantele Gestiunea financiara si de credit care functioneaza in orice...

Introducere Problemele fundamentale cu care se confruntă fiecare firma vizează, in principal,stabilirea şi consolidarea locului pe care acesta îl...

Ca orice subsistem financiar, finanţele întreprinderii îndeplinesc două roluri importante şi anume funcţia de repartiţie şi funcţia de control,...

Impozitele si taxele constituie componente tot mai importante ale vietii noastre economico-sociale, prin intermediul lor procurandu-se cea mai mare...

SCURT ISTORIC S.C PINUL S.R.L cu sediul in str. Libertatii nr. 16, localitatea Tecuci, judetul Galati, avand date de identificare C.U.I R...

I. NECESITATEA, CONTINUTUL ECONOMIC SI FUNCTIILE FINANTELOR. METODE DE FORMARE A FONDURILOR AGENTILOR ECONOMICI 1. Necesitatea existentei...

Tema 1:Continutul finantelor intreprinderii 1.1esenta si rolul finantelor intreprinderii.Obiectivele financiare ale intreprinderii 1.2 functiile...