Cuprins

- Noţiuni introductive 5

- TEMA I

- Aspecte teoretice privind fiscalitatea 7

- 1.1. Conceptul de fiscalitate 7

- 1.2. Caracteristicile definitorii ale fiscalităţii 8

- 1.3. Clasificarea fiscalităţii 9

- 1.3.1. Clasificări tehnice 9

- 1.3.2. Clasificări economice 10

- 1.3.3. Clasificări bazate pe concepţii funcţionale 11

- 1.4. Principiile fiscale 13

- 1.4.1. Principiile generale 13

- 1.4.2. Adam Smith şi maximele impunerii 15

- 1.4.3. Principiile fiscalităţii conform Codului Fiscal 16

- TEMA II

- Raportul finanţe publice – fiscalitate 17

- 2.1. Rata fiscalităţii 17

- 2.2. Funcţiile fiscalităţii 18

- 2.3. Conotaţii juridice minimale 19

- 2.4. Determinanţii politicii fiscale 21

- TEMA III

- Repercusiunea şi incidenţa impozitelor 23

- 3.1. Clarificări terminologice 23

- 3.2. Presiunea fiscală - concept, limite, riscuri 24

- 3.2.1. Conceptul de presiune fiscală 25

- 3.2.2. Limitele presiunii fiscale 27

- 3.2.3. Riscurile presiunii fiscale 28

- 3.3. Fenomene derivate din problematica fiscalităţii 29

- 3.3.1. Dubla impunere 29

- 3.3.2. Evaziunea fiscală 32

- 3.3.3. Economia subterană 35

- 3.3.4. Companii Off – Shore 37

- TEMA IV

- Analiza sistemului fiscal din România 41

- 4.1 Impozitul asupra profiturilor si câştigurilor obţinute de societăţile comerciale 41

- 4.1.1. Impozitul pe profit 41

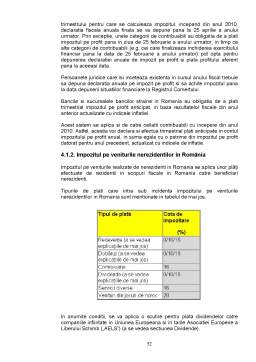

- 4.1.2. Impozitul pe veniturile nerezidentilor in România 52

- 4.1.3. Taxa pe valoarea adaugată (TVA) 55

- 4.1.4. Legislaţia vamală comunitară 61

- 4.1.5. Accize 64

- 4.1.6. Taxele locale 66

- 4.1.7. Taxa de timbru 67

- 4.2. Impozitarea persoanelor fizice 67

- 4.2.1. Rezidenţa 67

- 4.2.2. Contribuabilii 68

- 4.2.3. Venituri salariale 68

- 4.2.4. Venituri din activitati independente 69

- 4.2.5. Venituri din alte activitati independente 69

- 4.2.6. Venituri din inchiriere 70

- 4.2.7. Veniturile din investiti 70

- 4.2.8. Venituri din pensii 72

- 4.2.9. Venituri din activitati agricole 72

- 4.2.10. Venituri din premii si jocuri de noroc 72

- 4.2.11. Impozitarea tranzactiilor imobiliare 72

- 4.2.12. Venituri din alte surse 73

- 4.3. Asigurarile sociale 74

- 4.4. Codul de procedură fiscală 75

- Tema V

- Consideraţii şi analize de politică fiscală 78

- Teste de autoevaluare 81

- Referinţe bibliografice 81

Extras din curs

NOŢIUNI INTRODUCTIVE

Caracteristica generală a societăţii contemporane o reprezintă creşterea taliei statului, a cărei prezenţă este consemnată în absolut toate domeniile de activitate social-economică. Potrivit unui concept actualizat, implicarea statului în societate are menirea de a susţine procesul de macrostabilizare, o formulă sintetică pentru atingerea obiectivelor generale ale politicilor guvernamentale.

Din perspectivă financiară, acţiunile statului necesită – şi, la rândul lor, se concretizează în – fluxuri financiare de mare volum, în sensuri complementare şi cu care se justifică şi se susţin toate formele sale de intervenţie ca autoritate publică.

Fiscalitatea este modalitatea tradiţională de formare a acestor fluxuri şi respectiv, de utilizare a banului public de către stat în beneficiul cetăţenilor.

Considerabilele resurse financiare de care statul are nevoie se procură de către acesta de la toţi cetăţenii aflaţi sub jurisdicţia sa, pe calea achiziţiei de bunuri, de servicii, a prelevărilor obligatorii precum şi a împrumuturilor de la proprii cetăţeni sau de la organisme financiare internaţionale.

Încă din epoca Imperiului Roman practicile specifice fiscalităţii se realizau prin operaţiunile unor înalţi demnitari de pe întinsul imperiului, şi anume – prin intermediul aşa-numiţilor fisci procurator sau fiscus caesari, funcţionari imperiali care formau structuri abilitate să colecteze dările de la plătitori. Dările constau în bunuri de valori diferite sau în prestări cu titlul de servicii obligatorii în beneficiul curţii imperiale.

Pe măsura extinderii monedelor şi a altor însemne băneşti, aceste obligaţii dobândeau o pondere tot mai mult monetară. E lesne de înţeles că fiscalitatea a urmat aceeaşi traiectorie de evoluţie ca însăşi evoluţia societăţii umane. Natura relaţiilor stabilite între cetăţenii plătitori si structurile oficiale purtătoare de autoritate publica conferă fiscalităţii un specific aparte, care cumulează deopotrivă susţinere şi proteste, astfel concretizându-se impactul pe care îl înregistrează pe toate palierele activităţii umane. În plus, este un domeniu cu o mare vizibilitate, care creste sinergic cu fiecare analiza şi prognoza întreprinsă de la cel mai mic nivel, şi până la managementul guvernamental.

Fiscul si fiscalitatea cumulează numeroase accepţiuni şi variante de formulări al căror numitor comun constă în următoarea formulare: sistem de acte normative si instituţii prin care autoritatea publică stabileşte şi încasează contribuţiile băneşti de la toţi plătitorii persoane fizice şi/sau juridice.

Aşadar, prin mijlocirea banului public, fiscalitatea exprimă legătura dintre autoritatea publică şi colectivitatea asupra căreia aceasta îşi exercita coordonarea.

Se poate conchide că, în realitate, fiscalitatea şi autoritatea publică s-au constituit simultan, deoarece orice persoană fizică sau juridică ce deţine un bun sau realizează un venit din categoria celor impozabile sub jurisdicţia unui stat, datorează impozite şi taxe acelui stat.

Această evoluţie s-a materializat în funcţionarea unui sofisticat sistem fiscal care administrează banul public.

Statul îşi exercită atribuţiile sale fiscale, prin două instituţii cardinale:

a) Parlamentul – ca organ legislativ de decizie şi control atât în stabilirea, cât şi în aprobarea impozitelor şi taxelor ca venituri ale statului;

b) Guvernul – ca organ executiv ce asigură conducerea generală a activităţilor menite să aplice totalitatea reglementărilor fiscale.

Sistemul fiscal e construit pe trei paliere distincte, a căror intercondiţionare derivă din complementaritatea atribuţiilor lor:

a) Legislaţia fiscală, cuprinde cadrul juridic de reglementare a dreptului de creanţă al statului asupra contribuabililor, drept pe baza căruia se asigură premisele de constituire a veniturilor statului;

b) Mecanismul fiscal, reprezintă principiile, ideologiile, dar şi metodele şi tehnicile concrete de stabilire, de urmărire şi de încasare a impozitelor şi taxelor ca venituri ale statului;

c) Aparatul fiscal, semnifică structurile administrative ca organe specializate şi împuternicite de autoritatea publică să pună în mişcare mecanismul fiscal şi să aplice legislaţia fiscală.

Prin urmare, în această componenţă, sistemul fiscal acţionează la toate nivelurile structurilor organizatorice ale oricărui stat, iar corolarul acestor 3 componente îl reprezintă controlul asupra legalităţii acestor activităţi.

În problematica fiscală, impozitul ocupă locul central şi a devenit instrumentul clasic, dar şi principal, de constituire a veniturilor statului, dat fiind caracterul său economic şi istoric.

Banul public se constituie şi se utilizează în baza unui raport de fiscalitate, care este un raport juridic cu caracter public care poziţionează faţă în faţă două entităţi distincte ca subiecte de drept:

a) – Statul – pe de o parte, ca subiect principal şi reprezentat de structuri specializate, implicate în acest raport pe o poziţie privilegiată, deoarece sunt purtătoare de autoritate publică, şi

b) – Contribuabilii – pe de altă parte, care sunt persoanele, fizice şi/sau juridice, obligate prin lege să contribuie la formarea banului public, însă totodată şi îndreptăţite, să beneficieze de administrarea acestuia.

După formele de evoluţie istorică a societăţii, şi acest raport a dobândit o firească diversitate şi complexitate, fapt care conferă fiscalităţii faţetele corespunzătoare fiecărei etape din parcursul istoric.

TEMA I

Aspecte teoretice privind fiscalitatea

Organizarea, conceperea şi funcţionarea fiscalităţii conduce la mutaţii în viaţa socială, economică şi politică. Din această cauză, fiscalitatea trebuie analizată nu numai din perspectivă statică, ci şi dinamică. Prin utilizarea sa ca instrument al deciziilor politice, fiscalitatea este în acelaşi timp generatoare şi rod al politicii fiscale, întrucât face să funcţioneze diferite tehnici şi mecanisme de prelevare a impozitelor şi taxelor în scopuri politice, economice şi/sau sociale.

Abordarea fiscalităţii este importantă şi necesară, întrucât, din modul în care este construită şi funcţionează aceasta, se pot desprinde concluzii preţioase referitoare la presiunea fiscală, la politica fiscală, precum şi la eficienţa cu care puterea publică se implică în viaţa economică şi socială a unei societăţi.

Fiscalitatea, urmăreşte realizarea obiectivelor politicii economice şi sociale a statului, iar atunci când devine frână în realizarea obiectivelor propuse, societatea reacţionează pentru reformarea întregului sistem şi pentru a-l reorienta către ceea ce consideră a fi ţelul său.

Preview document

Conținut arhivă zip

- Fiscalitate.doc

Alții au mai descărcat și

INTRODUCERE Obligatiile fiscale ale firmei care fac obiectul lucrarii sunt impozitele indirecte, respectiv Taxa pe Valoarea adaugata, si...

Cap 1: Coordonate ale politicii fiscale europene 1.1: Obiectivele politicii fiscale europene: Coerenţa politicii fiscal- bugetare condiţionează,...

INTRODUCERE Fiscalitatea este o ştiinţă, este matematică vie întrucat totul porneşte de la raţiunea de a armoniza interesele personale cu cele...

CAP. 1. CONSIDERATII GENERALE PRIVIND T.V.A. 1.1. SCURT ISTORIC AL TVA Taxa pe valoare adaugata este un impozit indirect datorat la bugetul...

INTRODUCERE Impozitele reprezintă o formă de prelevare a unei părţi din venitul sau averea persoanelor fizice sau juridice, la dispoziţia...

SISTEMUL FISCAL 1.1 Conceptul de sistem fiscal Sistemul fiscal este un produs al gandirii,deciziei ,actiunii factorului uman,ca urmare a...

1.Istoric sistem bancar romanesc(si istoricul economisirii) Sistemul bancar românesc înainte de 1990 a fost unul dintre cele mai rigide sisteme...

Sfaturi pentru o fiscalitate ideala Bibliografie Definirea fiscalitatii În doctrina juridică, fiscalitatea semnifică ansamblul reglementărilor...

Te-ar putea interesa și

1. ORGANIZARE ŞI FUNCŢIONALITATE LA DIRECŢIA GENERALĂ A FINANŢELOR PUBLICE VRANCEA 1.1. PREZENTARE GENERALĂ În judeţul Vrancea, unitatea Agenţiei...

CAPITOLUL 1 CONSIDERATII GENERALE PRIVIND ACTIVITATEA DE CONTROL FISCAL 1.1 Conceptul de control financiar si control fiscal Indiferent de forma...

INTRODUCERE În studiu pe care autorul îl propune spre prezentare, intitulat ,,Regimul juridic al controlului fiscal”, se intenţionează să se...

Introducere Republica Moldova este un stat în care, societatea a ajuns să-şi consume resursele de viitor (financiare, materiale şi umane), pe...

Cap 1: Coordonate ale politicii fiscale europene 1.1: Obiectivele politicii fiscale europene: Coerenţa politicii fiscal- bugetare condiţionează,...

Cap.1 Organizarea si functionarea unei societati comerciale 1.1 Scurt istoric si obiect de activitate La data de 23/12/1989 a luat fiinta gazeta...

1. PREZENTAREA GENERALĂ A SISTEMULUI FISCAL DIN ROMÂNIA - Poziție geografică: Stat situat în SE Europei, la N de Peninsula Balcanică, în Bazinul...

1) Introduction : Mots-clés : le secteur public, les revenus budgétaires, le financement La politique fiscale et le système fiscal sont deux...