Cuprins

- Capitolul 1 - Introducere

- 1.1 Introducere privind sistemul impozitelor 1

- 1.2 Impozitul pe veniturilor persoanelor fizice din tarile din Uniunea Europeana si

- în tarile care adera la Uniunea Europeana 5

- 1.3 Raportarea sistemului fiscal din strainatate la regimul fiscal din România 12

- Capitolul 2 - Impozitul pe venitul persoanelor fizice din România 14

- 2.1 Impozitul pe venit in contextul reformei fiscale din România 16

- 2.2 Contribuabilii impozitului pe venit 18

- 2.3 Sfera de cupridere a impozitului pe venit 19

- 2.3.2 Venituri supuse impozitarii 20

- 2.3.2 Venituri neimpozabile 21

- 2.4 Perioada de impozitare si cotele de impunere 23

- 2.5 Reguli comune pentru categoria de venituri supuse impozitarii 25

- 2.5.1 Venit net si venitul brut 25

- 2.5.2 Deducerile personale de baza si deducerile personale suplimentare 26

- 2.5.3 Obligatiile, sanctiunile si drepturile platitorilor impozitului pe venit 26

- Capitolul 3 - Determinarea impozitului pe veniturile persoanelor fizice 33

- 3.1 Veniturile din activitati independente 33

- 3.1.1 Definirea veniturilor din activitati independente 33

- 3.1.2 Determinarea si impunerea lor 36

- 3.1.3 Studiu de caz 46

- 3.2 Veniturile din salarii 49

- 3.2.1 Definirea veniturilor din salarii 49

- 3.2.2 Determinarea si impunerea lor 55

- 3.2.3 Obligatiile platitorilor de salarii si de catre organul fiscal 64

- 3.2.4 Studiu de caz 68

- 3 3 Veniturile din cedarea folosintei bunurilor 70

- 2

- 3.3.1 Definirea veniturile din cedarea folosintei bunurilor 71

- 3.3.2 Metoda de impunere 72

- 3.3.3 Studiu de caz 75

- 3.4 Veniturile din investitii 76

- 3.4.1 Prezentarea si definirea lor 76

- 3.4.2 Metoda de impunere a veniturilor din investitii 79

- 3.4.3 Studiu de caz 81

- 3.5 Veniturile din premii si din jocuri de noroc 83

- 3.5.1 Definirea veniturile din premii si din jocuri de noroc 83

- 3.5.2 Retinerea impozitului din veniturile din premii si jocuri de noroc 84

- 3.5.3 Studiu de caz 84

- 3.6 Veniturile din pensii 86

- 3. 6.1 Prezentare veniturilor din pensii 86

- 3.6.2 Stabilirea si retinerea impozitului din veniturile din pensii 87

- 3.6.3 Studiu de caz 87

- 3.7 Veniturile din activitati agricole 88

- 3.7.1 Definirea veniturilor din activitati agricole 88

- 3.7.2 Stabilirea si determinarea impozitului din activitati agricole 89

- 3.8 Alte venituri supuse impozitarii 89

- 3.8.1 Definirea acestor venituri 89

- 3.8.2 Calculul si plata impozitului aferent acestor venituri 90

- 3.9 Impozitarea asociatilor fara personalitate juridica 92

- 3.10 Aspecte fiscale internationale 95

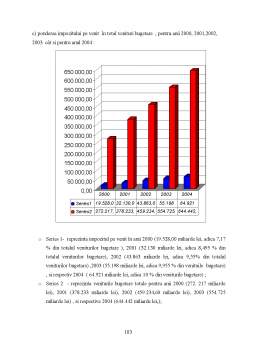

- Capitolul 4 - Impozitul pe venitul unei persoane fizice în cotextul introducerii

- cotei unice de impozitare 99

- 4.1 Situatia încasarilor la bugetul de stat a impozitelor din venitul persoanelor fizice

- înaintea introducerii cotei unice de impozitare 99

- 4.2 Analiza impactului produs de introducerea cotei unice de impunere si eliminarea

- tuturor facilitatilor fiscale 104

- 4.3 Concluzii 112

- Bibliografie

Extras din curs

Capitolul 1

1.1 Introducere

Impozitele sunt o forma de prelevare a unei parti din veniturile si/sau averea

persoanelor fizice si juridice la dispozitia statului in vederea acoperirii cheltuielilor publice.

Aceasta prelevare se face în mod obligatoriu ,cu titlu definitiv (nerambursabil si fara

contraprestatie)1. Caracterul obligatoriu al impozitelor trebuie înteles în sensul ca plata

acestora catre stat este o sarcina impusa tuturor persoanelor fizice si/sau juridice care

realizeaza venit dintr-o anumita sursa sau poseda un anumit gen de avere pentru care,

conform, legii datoreaza impozit.

Rolul cel mai important al impozitelor se manifeste pe plan financiar ,deoarece

acestea constituie mijlocul principal de procurare a resurselor financiare necesare pentru

acoperirea cheltuielilor publice Astfel în tarile dezvoltate , impozitele , taxele si contributiile

procura opt, noua zecimi din totalul resurselor financiare publice În cadrul tarilor aflate în

dezvoltare, ponderea impozitelor si taxelor în totalul resurselor financiare publice

înregistreaza diferentieri importante , variind între cinci si noua zecimi.

Referindu-se la rolul impozitelor , economistul francez , Pierre Lalumière, arata ca

impozitele pot fi folosite pentru a încuraja (sub forma exonerarii) sau pentru a descuraja(pe

calea suprataxarii) o anumita activitate economica si astfel , fara sa înceteze de a fi un mijloc

de acoperire a cheltuielilor publice , impozitul a devenit un mijloc de intervetie in domeniul

economic si social.2

În practica fiscala se întâlneste o diversitate de impozite care se deosebesc nu numai

ca forma , ci si în ceea ce priveste continutul lor

Dupa trasaturile de fond si forma , impozitele pot fi grupate în :

? impozite directe care au caracteristica principala ca se stabilesc nominal în sarcina

unor persoane fizice sau juridice , în functie de veniturile sau averea acestora , pe baza

cotelor de impozit prevazute în lege în categoria acestora incluzându-se: impozitul pe

profit,impozitul pe veniturile din salarii , activitati independente , cedarea folosintei

bunurilor, dividende si dobânzi , din activitasi agricole , impozitul pe cladiri , taxa

asupra mijloacelor de transport, impozitul si taxa pa teren.,etc.

1 Tatiana Mosteanu, Sorin Dinu, “Reforma sistemului fiscal în România”, 1999;

2 Iulian Vacarel si colectivul ,“Finante Publice”, 2003

4

? impozitele indirecte sunt suportate , în general , de consumatorul final prin intermediul

preturilor produselor si tarifelor lucrarilor si serviciilor. Pot fi enumerate,ca fiind

imporatante: taxa pe valoarea adaugata, accizele, taxele vamale, impozitul pe

spectacole etc.

Impozitele directe pot fi grupate , la rândul lor, în:

? impozite reale (impozite pe produs sau obiective ) ce se stabilesc în legatura cu

anumite obiecte materiale (pamântul, cladirile, fabricile, magazinele) facându-se

abstractie de situatia personala a subiectului impozitului.

? impozite personale se aseaza asupra veniturilor sau averii, în stânsa legatura cu situatia

personala a subiectului impozitului, motiv pentru care sunt cunoscute si sub numele de

impozite subiective. Ele se întâlnesc sub forma impozitelor pe venit si, respectiv, a

impozitelor pe avere.

Trecerea de la impozitele de tip real la cele de tip personal s-a facut treptat,astfel ,ca

în unele tari aceasta s-a realizat în cea de-a doua jumatate a secolului al XIX-lea, iar în altele ,

în primele decenii ale secolului al XX-lea. Printre cauzele care au dus la înlocuirea impunerii

reale cu impunerea personala este de mentionat , în primul rând, ca la începuturile epocii

moderne,muncitorii fiind lipsiti de proprietati funciare,cladiri sau capitaluri mobiliare , nu

puteau fi supusi la plata impozitelor reale si suportau cu greu presiunea impozitelor indirecte

care le afecta puterea de cumparare, iar statul a actionat pentru cuprinderea in sistemul de

impunere directa si a muncitorilor si functionarilor care realizau venituri din munca sub forma

salariului; în al doilea rând , trecerea la impozitele personale a devenit o necesitate, deoarece

impozitele indirecte erau tot mai apasatoare pentru cei cu venituri mici, iar impozitele reale

reprezentau o serie de carente si , ca atare, se simtea nevoia introducerii unui sistem de

impozite care sa elimine neajunsurile semanalate anterior si sa asigure impunerea progresiva a

veniturilor sau averii, introducerea minimului neimpozabil si acordarea unor înlesniri

contribuabililor cu familii numeroase.1

Preview document

Conținut arhivă zip

- Impozitul pe Venitul Persoanelor Fizice in Context Intern si International.pdf

Alții au mai descărcat și

CAPITOLUL I Consideratii generale privind impozitele 1.1. Conţinutul şi rolul impozitelor “Impozitele reprezintă o formă de prelevare a unei...

Impozitele pe avere și rolul lor socio – economic Capitolul 1. Caracterizarea generală a impozitelor pe avere 1.1.Particularitățile impozitelor...

INTRODUCERE Pentru buna desfăşurare a oricărei activităţi, la nivel macro şi microeconomic, sunt necesare o serie de resurse materiale, umane,...

INTRODUCERE Bugetul tuturor ţărilor, mai mari sau mai mici, dezvoltate sau în curs de dezvoltare, se alimentează, în principal din prelevări...

Cap 1: Coordonate ale politicii fiscale europene 1.1: Obiectivele politicii fiscale europene: Coerenţa politicii fiscal- bugetare condiţionează,...

INTRODUCERE Proiectul meu financiar bancar se intituleaza: “Impozitele directe in Romania in perioada de tranzitie”. Am ales această temă deoarece...

INTRODUCERE Ca urmare a dezvoltării şi perfecţionării mijloacelor de producţie şi a tehnologiilor, adâncirii diviziunii sociale a muncii, lărgirii...

Capitolul I Bugetele instituțiilor Publice 1.1. Instituţiile publice şi activitatea lor O primă modalitate de definire a instituţiilor publice...

Te-ar putea interesa și

Capitolul 1. Delimitari conceptuale vizând conţnutul şi semnificaţiile sistemului bugetar public 1.1 Definirea sistemului bugetar public...

MOTIVAŢIA ALEGERII LUCRĂRII Având în vedere rolul important al impozitelor în economia de piaţă, am considerat că îmi va fi folositor acest studiu...

INTRODUCERE În fiecare moment de dezvoltare al societății îi corespunde un anumit nivel al impozitelor, nivel care se schimbă pe măsura acestei...

Introducere Persoanele fizice autorizate care desfaşoară activităţi independente trebuie sa depună la direcţiile teritoriale de finanţe o cerere...

INTRODUCERE "Criminalitatea economico-financiară distorsionează mediul de afaceri prin atingerea gravă adusă concurenței loiale și este intim...

CAP. I IMPOZITELE Impozitele inseamna ceea ce platim pentru o societate civilizata. (Justice Oliver Wendell Holmes) 1.Continutul si rolul...

CAP. I IMPOZITELE “Impozitele inseamna ceea ce platim pentru o societate civilizata.” (Justice Oliver Wendell Holmes) 1.Continutul si rolul...

CAP. I IMPOZITELE “Impozitele inseamna ceea ce platim pentru o societate civilizata.” (Justice Oliver Wendell Holmes) 1.Continutul si rolul...