Cuprins

- 1. Consideraţii generale privind deciziile mangeriale pag.4

- 2. Strategii şi politici manageriale pag.5

- 2.1. Politica de personal. Managementul de personal pag.6

- 2.2. Politica comercială a entităţii. Analiza activităţii comerciale a entităţii pag.14

- 2.2.1. Managementul stocurilor pag.15

- 2.2.2. Managementul clienţilor pag.18

- 2.2.3. Managementul furnizorilor pag.21

- 2.3. Politica de investiţii şi finanţare pag.23

- 2.3.1. Decizia de investiţii pag.23

- 2.3.2. Decizii privind producţia pag.26

- 2.3.3. Decizia de finanţare pag.28

- 2.4. Politica de distribuire a dividendelor pag.30

- 2.5. Politica referitoare la preţuri şi costuri pag.32

- 2.6. Analiza CVP , instrument necesar în planificarea şi controlul managerial pag.35

- 3. Analiza punctelor forte şi slabe ale entităţii pag.37

- 4. Concluzii pag.40

Extras din curs

CAPITOLUL 1

Consideraţii generale privind deciziile manageriale.

Decizia se consideră a fi punctul central al activităţii de management întrucât ea se regăseşte în toate funcţiile procesului de management. Integrarea entităţii în mediul economic depinde de calitatea deciziei luate şi de aici rezultă şi rolul deciziei. Un proces decizional de calitate are influenţă asupra: profitului, costurilor şi asupra eficienţei folosirii factorilor de producţie.

Procesul de luare a deciziei este constituit din ansamblul coerent al acţiunilor întreprinse de decidenţi în vederea stabilirii variantei optime (Andarasiu. M, 1986). Decizia este un instrument al conducerii economice, iar elementele esenţiale care stau la baza acesteia sunt: elaborarea deciziei se bazează pe o alegere din ,,n’’ posibilităţi de acţiune; decizia implică un proces de gândire logică; decizia are un scop (atingerea unui obiectiv, optimizarea unei funcţii).

1.1 Surse de informaţii necesare analizelor şi deciziilor manageriale.

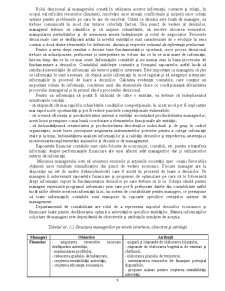

Rolul departamentului de contabilitate este de a oferi informaţiile necesare conducerii entităţilor şi de a elabora rapoarte în vederea fundamentării deciziilor acestora. Informaţiile oferite în timp real, au o importanţă deosebită pentru managerii de nivel superior, pentru fundamentarea deciziilor acestora şi pentru exercitarea unui control mangerial corespunzător. În scopuri de informare internă conducătorii entităţilor sunt datori să ceară şi să încerce să obţină informaţii cu adevărat utile luării deciziilor lor, chiar cu riscul creşterii costurilor serviciilor implicate. Managerul este într-o permanentă căutare de informaţii obţinute din toate contactele care ar putea chiar potenţial să afecteze performanţele şi obiectivele activităţii sale. Informaţiile necesare analizelor manageriale provin din două surse principale: surse interne şi surse externe.

A) Surse interne:

- conturi;

- balanţe;

- bilanţuri;

- statistici privind producţia;

- date asupra pieţei: furnizori, preţuri, clienţi;

- rapoarte privind costurile;

- rapoarte cheltuieli, venituri;

- analize şi evaluări ale produselor entităţii;

- rapoarte care cuprind indicatori economico-financiari;

- bugetele, tabloul de bord, tabloul scorurilor;

- rapoarte de mediu, ale cenzorilor, etc;

- rapoarte asupra conferinţelor, seminarilor, târguri, etc.;

B) Surse externe:

- Conjunctura pieţei interne şi internaţionale, rata inflaţiei, a dobânzii, performanţele concurenţei, progresul tehnic, etc.;

- Publicaţii economice, întâlniri de afaceri, târguri, conferinţe, etc.;

- Anuare statistice;

- Date şi informaţii obţinute de la camerele de comerţ şi asociaţiile profesionale, parteneri potenţiali;

- Date şi informaţii obţinute de la organizaţiile internaţionale financiare, economice, de mărfuri, comerciale, profesionale şi pentru forţa de muncă;

- Institutele de cercetare şi investigare, publice şi particulare;

- Internet.

Rolul decizional al managerului constă în utilizarea acestor informaţii, contacte şi relaţii, în scopul valorificării resurselor (limitate), rezolvării unor situaţii conflictuale şi iniţierii unor soluţii optime pentru problemele pe care le are de rezolvat. Odată ce decizia este luată de manager, ea trebuie comunicată în mod clar tuturor celorlalţi factori. Din punct de vedere al deciziilor, managerul trebuie să identifice şi să iniţieze schimbările, să rezolve alocarea resurselor, manipularea perturbărilor şi de asemenea acesta îndeplineşte şi rolul de negociator. Procesele decizionale care se desfăşoară astăzi la nivelul entităţilor sunt caracterizate de o evoluţie în sens contrar a două dintre elementele lor definitorii: durata şi respectiv volumul de informaţii prelucrate.

Pentru a avea drept rezultat o decizie bine fundamentată şi oportună, orice proces decizional trebuie să achiziţioneze, prelucreze şi interpreteze un volum din ce în ce mai mare de informaţii, într-un timp din ce în ce mai scurt. Informaţiile contabile şi nu numai stau la baza procesului de fundamentare a deciziilor. Contabilul stabileşte conturile şi formatul rapoartelor astfel încât să satisfacă necesităţile de informaţii ale tuturor părţilor interesate. Este important ca managerii să ştie ce informaţii le sunt necesare, să obţină acele informaţii în mod regulat şi să integreze sistematic informaţiile în procesul de luare a deciziilor. Calitatea evidenţei contabile, care conţine un important volum de informaţii, constituie unul din elementele cheie ce condiţionează eficacitatea procesului managerial şi în primul rând a procesului decizional.

Pentru ca informaţia să poată fi utilizată de către o entitate, ea trebuie să îndeplinească următoarele condiţii:

- să răspundă cât mai rapid la schimbările condiţiilor competiţionale, în acest mod pot fi exploatate mai rapid noile oportunităţi şi pot fi reduse punctele competiţionale vulnerabile;

- să crească eficienţa şi productivitatea internă a entităţii accentuând productivitatea managerilor; acest lucru presupune o mai bună coordonare a elementelor funcţionale ale entităţii;

- să îmbunătăţească creativitatea şi productivitatea decidenţilor individuali şi de grup în cadrul organizaţiei, acest lucru presupune asigurarea instrumentelor potrivite pentru a culege informaţii reale şi la timp, îmbunătăţirea analizei informaţiilor şi a calităţii deciziilor şi expedierea, asistenţa şi monitorizarea implementării acţiunilor şi deciziilor de management.

Rapoartele financiar contabile sunt căile folosite de economişti, contabili, etc. pentru a transfera informaţii despre performanţele financiare ale unei afaceri atât managerilor dar şi utilizatorilor externi de informaţii.

Misiunea managerului este să orienteze resursele şi acţiunile societăţii spre ocazii favorabile obţinerii unor rezultate semnificative din punct de vedere economic. Fiecare manager are la dispoziţie un set de unelte (tehnici/metode) care îl asistă în procesul de luare a deciziilor. Pe manageri îi interesează rapoartele financiare şi propuneri de optimizare pe care să le folosească drept informaţie suport în fundamentarea deciziilor pe care trebuie să le ia. Soluţia ideală pentru manageri reprezintă programul informatic prin care pot fi prelucrate datele din contabilitate astfel încât să fie oferite acestora informaţii la zi, un sistem de contabilitate pentru manageri, ce presupune că toate informaţiile contabile sunt transpuse în rapoarte specifice cerinţelor interne de management.

Preview document

Conținut arhivă zip

- Optimizarea Proceselor Economice.pdf

Alții au mai descărcat și

ANALIZA CORELAŢIEI RENTABILITATE-PATRIMONIU LA S.C. ZENTIVA S.A. CAP. I: NOŢIUNI INTRODUCTIVE PRIVIND CORELAŢIA RENTABILITATE – PATRIMONIU LA UN...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Scopul managementului - Scopul mai multor companii pe pieţele Anglo- Americane este maximizarea averii acţionarilor – managementul companiei...

Monetary Economics I. OBIECTUL ŞI CARACTERISTICILE ECONOMIEI MONETARE Obiectul teoriei monetare Obiectul teoriei monetare Problemele...

Capitolul 1 MACROECONOMIA. CONCEPTE DE BAZĂ ŞI POLITICI MACROECONOMICE 1.1. ABORDĂRI MACROECONOMICE Realitatea economică poate fi abordată prin...

CAPITOLUL I FUNCŢIA FINANCIARĂ A ÎNTREPRINDERII Funcţia financiară a întreprinderii rezultă din convergenţa unor factori de ordin teoretic şi...

ANALIZA POZITIEI FINANCIARE SI A PERFORMANTELOR FIRMEI 1) Concept de performanta financiara 2) Interpretarea financiara a contului de profit si...

Te-ar putea interesa și

Capitolul 1 Spaţiul rural şi dezvoltarea rurală durabilă 1.1 Spaţiul rural: concept, noţiune, definiţie În literatura de specialitate numeroşi...

INTRODUCERE Am ales şi tratat cu multă plăcere şi cu mult interes această temă cu dorinţa de a aduce un plus de cunoaştere în acest domeniu....

Capitolul I - Date generale privind solicitantul Denumirea firmei agricole este SC.Clorofila.SRL, situată în localitatea Gherăești, județul Neamț....

INTRODUCERE Într-o perioadă în care se vehiculează tot mai mult termenul de criză financiară, analiza impactului acesteia și consecințele...

1. PREZENTAREA FIRMEI S.C. MAGAZIN S.R.L ARAD este unitate cu personalitate juridica. S-a infiintat in 2009 si a fost inregistrata la Oficiul...

PROIECT DIDACTIC Data: Clasa: a X-a Disciplina: Economia întreprinderii Unitatea de învăţare: Eficienta proceselor economice si...

Obiectivul fundamental: - insusirea principalelor concepte referitoare la tehnicile de optimizare a proceselor economice. Obiective operationale:...

Unitatea de învăţământ: Colegiul Economic „Virgil Madgearu” Disciplina de studiu: Economia intreprinderii Data: 26.03.2008 Clasa: X-G...