Cuprins

- 1. Pieţe financiare

- 1.1.Scurt istoric;

- 1.2.Aspecte introductive;

- 1.3. Rolul şi tendinţele pieţei financiare;

- 1.4. Inovaţia financiară;

- 1.5. Teoria eficienţei pieţelor financiare;

- 1.6. Structura pieţei financiare;

- 1.7. Rolul pieţelor de capital în finanţarea economiei;

- 1.8. Pieţele financiare internaţionale;

- 2.Finanţarea companiilor inovative împotriva riscului

- 2.1. Capitalul de risc şi crearea companiilor inovative;

- 2.2. Capitalul de risc şi performanţa companiilor europene inovative;

- 3. Indicii bursieri

- 3.1.Istoricul indicilor bursieri;

- 3.2.Clasificarea indicilor bursieri;

- 3.3.Metodologia determinării indicilor bursieri;

- 3.4.Semnificaţia indicilor bursieri;

- 4. Instrumentele financiare

- 4.1.Noţiuni, clasificare şi caracteristici;

- 4.2.Clasificarea valorilor mobiliare;

- 4.3.Relaţia dintre rentabilitatea titlurilor individuale şi rentabilitatea pieţei;

- 4.4.Manipularea acţiunilor;

- 4.5. Rata rentabilităţii şi riscurile valorilor mobiliare;

- 5. Guvernarea corporativă

- 5.1.Scurt istoric;

- 5.2.Conceptul de guvernare corporativă;

- 5.3. Implementarea unui sistem de conducere corporativ;

- 6. Organizarea şi reglementarea bursieră

- 6.1.Conceptul de bursă;

- 6.2.Regimul juridic;

- 6.3.Reglementarea burselor;

- 6.4.Managementul bursei;

- 6.5.Membrii bursei;

- 6.6.Societăţile de bursă;

- 6.7.Agenţii de bursă;

- 6.8.Formarea şi conduita agenţilor de bursă;

- 6.9.Sistemele de tranzacţii;

- 6.10.Informatizarea burselor;

- 7.Piaţa internaţională de capital

- 7.1.Conceptul de piaţă internaţională de capital;

- 7.2.Obligaţiunile internaţionale;

- 7.3.Acţiunile internaţionale;

- 7.4.Derivatele;

- 7.5.Organizarea burselor pe plan internaţional;

- 7.6.România pe pieţele internaţionale de capital;

Extras din curs

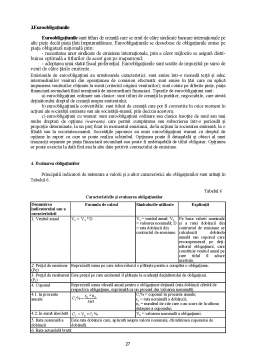

1. PIEŢE FINANCIARE 1.1. Rolul şi tendinţele pieţei financiare Piaţa financiară joacă un rol important în atingerea şi menţinerea echilibrului economic naţional prin alocarea eficientă a economiilor în investiţii private şi publice, interne sau externe folosindu-se de „intermediarii financiari”: băncile comerciale, pe piaţa monetară şi valutară; societăţile de servicii de investiţii financiare, pe piaţa de capital; societăţile de asigurări, pe piaţa asigurărilor sau folosindu-se de investitorii instituţionali (bănci comerciale, societăţi de economii, de asigurare, de investiţii, fonduri mutuale), prin intermediul titlurilor lor indirecte (certificate de depozit, livrete de economii, poliţe de asigurare, certificate de investitor etc). În timp ce, pe segmentul primar, piaţa financiară asigură numai transferul de capital intermediat sau indirect, pe segmentul secundar piaţa financiară asigură toate transferurile de capital. Structurile financiare şi bancare au cunoscut, începând cu anii ’80 şi ’90 ai secolului trecut, o cvadruplă explozie – la nivel juridic, geografic, structural şi tehnic. 1.1.1. Dereglementarea Mişcarea internaţională de deregulation (dereglementare) a izbucnit în Statele Unite, ca urmare a ideilor şi politicii economice ale preşedintelui Reagan. Ea a condus, începând cu anul 1981, la crearea a numeroase produse şi tehnici, în special, în domeniul bancar şi financiar, propagându-se în toate ţările industrializate unde, în faţa acerbei concurenţe internaţionale, a condus la modernizarea structurilor rigide: au fost reformate bursele; au fost autorizate produse financiare existente mai înainte pe europiaţă, dar interzise în Marea Britanie, Franţa, Germania şi Japonia; au fost introduse obligaţiunile cu rată variabilă; s-au creat peste tot pieţe de financial futures (pieţe la termen de instrumente financiare) şi opţiuni. „În cinci ani, lumea financiară internaţională a evoluat mai mult decât în cincizeci; autorităţile ţărilor industrializate refuzaseră până atunci orice reformă profundă, domeniul financiar părând că necesită un anumit conformism – părere total greşită, un respect al tradiţiilor, chiar dacă finanţele moderne sunt, înainte de toate, oportuniste.”

1.1.2. Mondializarea Datorate probabil dereglementării, finanţele devin mondiale – fără frontiere. Dereglementarea – scoaterea progresivă a controlului schimburilor – permite mişcarea capitalurilor către locurile cele mai avantajoase, cu riscul de a face rapid arbitraje dacă ele se schimbă. De exemplu, mondializarea a permis utilizarea foarte largă a swapsurilor de către întreprinderi sau, ca în cazul Statelor Unite, gestionarea fondurilor de pensii prin investiţii în afara ţării. Pieţele financiare au început să funcţioneze 24 de ore pe zi astfel că, un european, poate trata seara cu New York-ul şi dimineaţa cu Tokyo. Orientarea către cotaţiile continue va determina, poate, ca finanţiştii să lucreze ca muncitorii din uzine, în trei schimburi pe zi. 1.2. Teoria eficienţei pieţelor financiare 1.2.1. Contribuţii teoretice Începând cu 1970, prin studiile lui Eugene Fama, cărora le-a urmat o sinteză în 1991, prin cele ale lui Jensen din 1978, ale lui Grossman şi Stiglitz din 1980 ş.a. a fost adusă în dezbaterea teoretică tema eficienţei pieţelor financiare, formulându-se problema dacă pieţele financiare au propria lor „inteligenţă”. În această privinţă pot fi identificate trei mari tendinţe în rândul celor care încearcă să analizeze comportamentele pieţelor financiare: a) teoria unei pieţe a hazardului (random walk theory), potrivit căreia întreaga fluctuaţie a pieţelor financiare este aleatorie; b) teoria şcolii „fundamentaliste”, potrivit căreia orice fluctuaţie este rezultatul unui ansamblu inteligibil, în baza căruia se pot face evaluări; c) analiza tehnică şi cartografică ai căror susţinători adoptă o poziţie intermediară, pe care o putem numi diagnostic şi care, respingând cercetarea factorilor explicativi ai evaluării cursului activelor financiare, consideră că orice activ nu are altă valoare posibilă decât preţul stabilit de piaţă. O teorie particulară este cea a „raţionalităţii mimate”, elaborată de André Orléans care, deosebit de autorii neoclasici, consideră că imitaţia sau mima este, în anumite condiţii, un comportament raţional. De exemplu, un market maker se comportă raţional atunci când, văzând cum creşte cursul unui titlu, ignoră întreaga situaţie financiară a întreprinderii şi, pentru a urma mişcarea altor operatori, mai degrabă cumpără decât să nu cumpere. 1.2.2. Conceptul de eficienţă a pieţelor financiare Tipurile de eficienţă a pieţei financiare formulate până în prezent sunt: a)eficienţa alocărilor, formulată în cadrul teoriei neoclasice a echilibrului general şi aparţinând lui Vilfredo Pareto, potrivit căreia piaţa eficientă este piaţa în care preţul constituie un semnal fiabil pentru alocarea resurselor şi care se formează astfel încât să egalizeze randamentul marginal pentru toate alocările de fonduri; b)eficienţa operaţională (competiţională), potrivit căreia concurenţa în condiţii de atomicitate a agenţilor economici (se adoptă şi alte ipoteze restrictive) este cea care realizează cea mai eficientă alocare a resurselor; c)eficienţa informaţională, elaborată de Eugène Fama, potrivit căreia preţul reflectă din plin toate informaţiile disponibile cu privire la un eveniment. S-ar putea spune că o piaţă financiară este eficientă (în sensul informaţional al termenului) din momentul în care preţurile pe această piaţă integrează instantaneu ansamblul informaţiilor pertinente şi necesare evaluării activelor financiare. Această teorie a eficienţei priveşte atât piaţa bursieră, cât şi pe cea valutară. Preţul reflectă o eficienţă slabă atunci când înglobează toate informaţiile trecute, o eficienţă semiforte atunci când adaugă informaţiilor trecute şi pe cele prezente (publicabile în mod curent) şi o eficienţă forte atunci când înglobează şi informaţiile cu caracter privat, privilegiat sau confidenţial disponibile numai decidenţilor din firmă, celor iniţiaţi (insider trading). În ipoteza de piaţă eficientă (Efficient Market Hypothesis = EMH), investitorii au încredere în preţul de piaţă, deoarece reflectă valoarea justă şi oferă condiţii echivalente în procesul de tranzacţionare a titlurilor financiare. 1.3. Structura pieţei financiare

Circuitul activelor financiare se desfăşoară între ofertanţii de fonduri (investitori) şi beneficiarii acestora, tranzacţiile având loc pe piaţa financiară. Piaţa financiară este alcătuită din două componente, având în vedere tipul activelor financiare care se negociază şi mecanismul prin care acestea sunt introduse în circuitul financiar: a) piaţa monetară. Pe piaţa monetară naţională se efectuează tranzacţii monetare, în moneda naţională, între rezidenţii aceleiaşi ţări. Piaţa monetară este piaţa pe care băncile se împrumută între ele, pe termen scurt. Apariţia acestei pieţe se datorează surplusului de încasări pe care le au unele bănci şi surplusului de plăţi pe care le au alte bănci. De la această regulă fac excepţie unele instituţii, cum ar fi CEC-ul sau băncile ipotecare, care sunt, de obicei, debitoare. Prin urmare, piaţa monetară îndeplineşte funcţia de compensare a deficitului cu excedentul de lichiditate pe două căi: 1) prin creditul acordat între bănci; 2) prin cumpărarea, de la diferite bănci, a unor hârtii de valoare specifice pieţei monetare, a căror scadenţă este relativ apropiată şi care prezintă certitudine în ceea ce priveşte transformarea lor în bani lichizi, fără pierderi. O componentă a pieţei monetare este piaţa valutară, pe care se confruntă cererea şi oferta pentru diferite valute, care sunt, atât pentru ofertant, cât şi pentru solicitant, monede străine, schimbul dintre ele urmând să depăşească restricţiile care îngreunează circulaţia internaţională a capitalului; b) piaţa de capital. Piaţa capitalurilor este specializată în intermedierea de tranzacţii cu active financiare care au scadenţe pe termene medii (1-5 ani) şi lungi (peste 5 ani). Prin intermediul ei, sunt satisfăcute nevoile de capital ale solicitanţilor cu disponibilităţile de capital ale ofertanţilor. În general, piaţa capitalurilor măreşte posibilităţile financiare. Principalele funcţii ale pieţelor de capital sunt: - emisiunea şi vânzarea pentru prima dată de titluri financiare ale emitenţilor sau debitorilor către posesorii de capitaluri financiare care doresc să cumpere valori mobiliare; - negocierea de valori mobiliare, cu condiţia ca acestea să fie vândute şi transformate în lichidităţi de primii lor posesori şi mai înainte de scadenţă.

Preview document

Conținut arhivă zip

- Piete de Capital si Burse de Valori.pdf

Alții au mai descărcat și

I. PREZENTAREA PORTOFOLIULUI Obiectivul acestui proiect este determinarea rentabilitatii si riscului unui portofoliu de actiuni emise de societati...

In acest proiect s-a realizat un studiu de caz, care constă într-o analiză bursieră pe un portofoliu constituit din acţiuni listate la Bursa de...

Întreprinderea: mediu de manifestare a fluxurilor bănești. Fluxuri reale – raporturi cu furnizorii, clienții, salariații, asociații (acționarii)....

1. Internaţionalizarea pieţelor de capital În prezent, pieţele de capital din ţările dezvoltate sunt mai integrate şi mai interdependente ca în...

Modulul 1. Auditul financiar contabil – Definire, rol şi obiective Scopul unităţii de curs: - Redarea unei imagini relevante asupra...

CAPITOLUL I FUNCŢIA FINANCIARĂ A ÎNTREPRINDERII Funcţia financiară a întreprinderii rezultă din convergenţa unor factori de ordin teoretic şi...

I. NECESITATEA, CONTINUTUL ECONOMIC SI FUNCTIILE FINANTELOR. METODE DE FORMARE A FONDURILOR AGENTILOR ECONOMICI 1. Necesitatea existentei...

Te-ar putea interesa și

INTRODUCERE In orice economie nationala, indiferent cit de dezvoltata, piata de capital cu cele doua componente ale sale, piata primara si piata...

1. Premizele aparitiei bursei de valori. Pentru aparitia si dezvoltarea burselor de valori cu specializarea in adancime pe anumite domenii...

I.Aspecte generale privind pietele de capital 1.1.Concept Piata de capital reprezinta ansamblul relatiilor si mecanismelor prin care se...

1.Piata financiara 1.1. Introducere Relatiile de natura financiara, de credit si monetare s-au amplificat pe plan international, consolidandu-se...

CAPITOLUL I PIETELE DE CAPITAL – CARACTERISTICI SI ROL IN ECONOMIA DE PIATA 1.1. Conceptul si structura pietei de capital. Orice economie...

1.PIATA DE CAPITAL Piata de capital este termenul general folosit pentru a desemna piata in cadrul careia sunt vandute si cumparate instrumente...

Cap. 1 Introducere Orice economie națională, indiferent de nivelul său de dezvoltare, este caracterizată de existența și funcționarea unor piețe...

CAP. I. PIEŢE FINANCIARE 1.1. Sfera pietelor financiare si componentele lor Pietele financiare constituie locul de confruntare a cererilor de...