Extras din curs

Activitatea bancară reprezintă a sferă specifică a activităţii de antreprenoriat îndreptată spre atragerea şi acumularea mijloacelor băneşti temporar libere şi repartizarea lor între compartimentele de producţie.

Riscurile în activitatea bancară reprezintă pericolul de pierderi ale băncii în rezultatul adeveririi unor anumitor evenimente. Prin urmare în activitatea bancară există careva criterii ce sunt necesari de a fi respectaţi pentru evitarea unor consecinţe nedorite:

- Lichiditatea;

- Rentabilitatea;

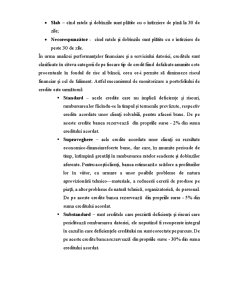

- Securitatea

Reeşind din aceste definiţii putem să ne întrebăm: dar ce este tot timpul rău pentru activitatea unei bănci?

Pentru o bancă există trei lucruti care nu sunt dorite şi aceptate:

o Plecarea neplanificată a clienţilor sau extragerea neplanificată a depozitelor;

o Reducerea profitului net;

o Reducerea preţului de piaţă a băncii.

Teoretic aceste evenimente sunt independente adică fiecare din ele poate apărea în lipsa altora, şi acumulând o mărime destul de mare poate genera riscul de faliment al băncii. Însă în ralitate între toate aceste trei eveimente există o legătură şi pînă la falimentul băncii reuşesc să se manifeste toate trei situaţii.

Riscurile bancare au o arie vastă de cuprindere încluzând atât aspectele interne cât şi pe cele externe.

În dependenţî de domeniul apariţie riscurile bancare se împart în două grupe mari:

1. Riscurile bancare interne

2. Riscurile bancare externe

Riscurile bancare interne apar în rezultatul activităţii nemijlocite a băncii şi depind de operaţiunile ce se efectuează de către bancă. La astfel de riscuri se referă:

- Riscurile legate de activele băncii( includ riscurile creditare, valutare, de piaţă, de leasing, de factoring, de casă);

- Riscurile legate de posibilităţile băncii( include riscurile de depozit, de atragere a creditelor interbancare);

- Riscurile legate de calitatea gestiunii băncii cu activele şi pasivele sale( include riscul procentual, riscul lichidităţii nabalansate);

- Riscurile legate de procesul realizării serviciilor bancare(include riscul operaţional, riscul tehnologic, riscul de personal).

Principala operaţiune efectuată de către băncile comerciale este acordarea de credite, care se situează, ca pondere, pe primul loc în cadrul plasamentelor totale. Maniera în care banca alocă fondurile pe care le gestionează poate influenţa, într-un mod hotărâtor, dezvoltarea economică la nivel local sau naţional. Pe de altă parte, atunci cînd banca acordă credit ea î-şi asumă şi anumite riscuri în cazul în care debitorul nu-şi onorează obligaţiile.

Riscul creditar reprezintă riscul neachitării de către debitor a imprumutului acordat de bancă la termenii prestabiliţi sau în mărimea confirmată prin contract.

În scopul evitării unor consecinţe nedorite pentru activitatea bancară prin legislaţia existentă sunt stabilite următoarele normative de gestiune cu riscul creditar :

- Riscuri creditare mari sunt considerate atunci cînd volumul creditelor, a garanţiilor şi a chezăşiei în favoarea clientului sunt mai mari de 10% din capitalul normativ total al băncii;

- Datoria netă la creditele acordate de bancă unei persoane sau unui grup de persoane acţionând în comun nu trebuie să depăşească 25% din capitalul normativ total al băncii;

- Suma tuturor creditelor mari nu trebuie să depăşească mai mult de 5 ori capitalul normativ total;

- Împrumuturile acordate de o bancă unui singur debitor, nu pot depăşi, cumulate, 20% din capitalul normativ total al băncii.

Toate aceste elemente constituie prevedri şi proceduri anti – risc pe care banca le analizează permanent şi asupra cărora face o evaluare globală întru evitarea riscului de faliment al băncii.

Preview document

Conținut arhivă zip

- Riscurile in Antreprenoriatul Bancar.doc

Alții au mai descărcat și

Introducere Scopul managementului bancar este acela de a urmări obţinerea de profit, adică o performanţă bancară superioară. Instrumentele de...

In conditiile economiei de piata, activitatea tuturor agentilor economici este expusa, intr-o masura mai mica sau mai mare, riscurilor generate de...

I. Utilizarea impozitului ca instrument Cea mai mare parte a resurselor publice sunt prelevari obligatorii si de aceea se impune definirea...

Propuneri privind cotele de impozit pe profit Nu se pot încheia aceste scurte consideratii asupra cotei de impunere, fara a fi exprimata opinia...

4 4.1 NOŢIUNEA DE RISC BANCAR. BENCHMARK-UL Riscul se găseşte astăzi în centrul afacerilor bancare. Gestionarea riscurilor este funcţia cheie a...

Infiintarea bancii nationale a romaniei (1880) Banca Nationala a Romaniei este prima institutie de emisiune a statului roman independent....

Te-ar putea interesa și

INTRODUCERE Dimensiunile dezvoltării micului business, în mare măsură, depind de capacitatea micilor întreprinderi de a avea acces şi a mobiliza...

Actualitatea temei de cercetare şi gradul de studiere a acesteia Profundele modificări politice şi economice operate actualmente în societatea...

1.Afacerea 1.1 Definirea afacerii Planul de afaceri întocmit serveste pentru estimarea posibilitatii de desfacere a unei afaceri pe suprafetele...

Introducere. Apărut o dată cu schimbul în natură şi cunoscînd în evoluţia sa numeroase forme,creditul îndeplineşte un rol esenţial in economia...

Capitolul 1. Prezentarea societăţii bancare. Istoric şi evoluţie. 1.1. Istoria înființării Raiffeisen Bank Raiffeisen Bank își începe existența...

INTRODUCERE Actualitatea temei de cercetare. În ultimii ani, recunoaşterea contribuţiei întreprinderilor mici şi mijlocii la creşterea economică a...

1. Introducere Piata imobiliara din Romania isi continua dezvoltarea pregatindu-se sa intre in randul pietelor mature. Oferta va continua sa...

1.Ce este un plan de afacere? Succesul unei afaceri depinde de planificarea riguroasă a acesteia. Cu un plan detaliat și minuțios, există o șansă...