Cuprins

- 1. Taxele vamale - caracteristică generală.

- 2. Metodele de determinare a valorii mărfurilor în vamă.

- 3. Regimurile vamale.

Extras din curs

1. Taxele vamale - caracteristică generală.

Taxă vamală este plata obligatorie, percepută de autoritatea vamală la introducerea sau la scoaterea mărfurilor de pe teritoriului vamal al Republicii Moldova. Teritoriul vamal este teritoriul asupra căruia Republica Moldova are dreptul exclusiv de jurisdicţie în domeniul activităţii vamale.

Scopul aplicării taxelor vamale este:

- optimizarea structurii importului de mărfuri;

- echilibrarea importului şi exportului de mărfuri;

- protecţia producătorilor de mărfuri autohtoni;

- crearea condiţiilor favorabile pentru integrarea Republicii Moldova în economia mondiala.

Taxele vamale se aplică conform tarifului vamal. Tarif vamal reprezintă catalogul care cuprinde nomenclatorul de mărfuri introduse pe sau scoase de pe teritoriul vamal, precum şi cotele taxei vamale aplicate acestor mărfuri. Nomenclatorul de mărfuri este lista care cuprinde codurile, denumirile şi descrierea mărfurilor corespunzătoare sistemelor de clasificare aplicate în practica internaţională.

Obiect al impunerii cu taxe vamale sunt mărfurile importate, exportate sau care sunt în tranzit pe teritoriul RM.

Plătitori ai taxelor vamale sunt persoanele fizice şi juridice care deţin obiectul impozabil. Cotele taxei vamale şi lista mărfurilor supuse acesteia se stabilesc de către Parlament. Ele se aplică în conformitate cu legislaţia şi cu acordurile internaţionale, la care Republica Moldova este parte. Cotele taxei vamale sunt unice şi nu pot fi modificate, cu excepţia cazurilor prevăzute de legislaţia în vigoare sau de acordurile internaţionale, la care Republica Moldova este parte.

În Republica Moldova, în funcţie de cotele taxelor vamale, se aplică următoarele tipuri de taxe:

- Taxa ad valorem se calculează în cote procentuale faţă de valoarea în vamă a mărfii.

- Taxa specifică se calculează în cote fixe pe unitate de marfă.

- Taxa combinată aplică concomitent cotele fixe şi cotele procentuale.

În dependenţă de marfa la care se aplică, există taxe vamale excepţionale, care se divizează în:

- taxa specială, care se aplică cu scopul de a proteja mărfurile de origine autohtonă de introducerea pe teritoriul vamal a mărfurilor de producţie străină în cantităţi şi în condiţii care cauzează sau pot cauza prejudicii materiale considerabile producătorilor de mărfuri autohtoni;

- taxa antidumping, se percepe în cazul introducerii pe teritoriul vamal a unor mărfuri la preţuri mai mici decât valoarea lor în ţara exportatoare la momentul importului, dacă sunt lezate interesele sau apare pericolul cauzării prejudiciilor materiale producătorilor autohtoni de mărfuri identice sau similare ori apar predici pentru organizarea sau extinderea în ţară a producţiei de mărfuri identice sau similare;

- taxa compensatorie, se aplică în cazul introducerii pe teritoriul vamal a mărfurilor, la producerea sau la exportul cărora, direct sau indirect, au fost utilizate subvenţii, dacă sunt lezate interesele sau apare pericolul cauzării prejudiciilor materiale producătorilor autohtoni de mărfuri identice sau similare ori apar piedici pentru organizarea sau extinderea în ţară a producţiei de mărfuri identice sau similare.

Pentru serviciile acordate de lucrătorii vamali (oformarea documentelor, păstrarea mărfurilor în depozitele vamale, etc) se percep taxe pentru efectuarea procedurilor vamale.

Mărfurile care trec frontiera vamală se supun taxei vamale conform Legii cu privire la tariful vamal.

Procedurile vamale reprezintă totalitatea serviciilor acordate de organele vamale în sfera activităţii vamale. Nomenclatorul acestor servicii şi taxele pentru ele sînt aprobate în conformitate cu legislaţia.

Taxa pentru proceduri vamale se achită la utilizarea oricărei destinaţii vamale, cu excepţia abandonului în favoarea statului, dacă legislaţia nu prevede altfel.

Mijloacele băneşti încasate ca taxă pentru proceduri vamale se varsă la bugetul de stat şi se utilizează în volum deplin la finanţarea activităţii vamale.

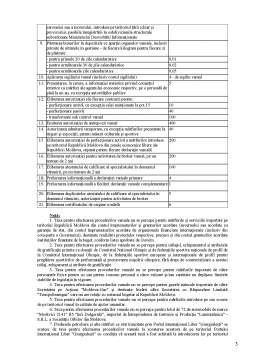

Anexa nr.2

la Legea cu privire

la tariful vamal

Lista serviciilor vamale şi cuantumul taxei pentru proceduri vamale

Nr. crt. Serviciile vamale Cuantumul taxei, în euro

1 2 3

1. Vămuirea mărfurilor plasate în regim de import, de perfecţionare pasivă (cu excepţia celor menţionate la pct.5), de transformare sub control vamal, în magazin duty-free, cu valoarea în vamă:

- de la 100 la 1000 euro 4

- de peste 1000 euro 0,4% din valoarea în vamă a mărfii, dar nu mai mult de 1800 euro

2. Vămuirea mărfurilor plasate în regim de admitere temporară sau export temporar, respectiv reexportul sau reintroducerea acestora:

pe un termen de pînă la 2 luni, a mărfurilor prezentate la tîrguri şi expoziţii, pentru măsuri culturale şi sportive pe un termen de peste 2 luni, a tuturor mărfurilor cu valoarea în vamă: 0,05% din valoarea în vamă a mărfii dar nu mai mult de 400 euro

- de la 100 la 1000 euro 4

- de peste 1000 euro 0,4% din valoarea în vamă a mărfii, dar nu mai mult de 1800 euro

3. Vămuirea mărfurilor plasate în export sau reexport, cu excepţia celor menţionate la pct.6 0,1% din valoarea în vamă a mărfii, dar nu mai mult de 500 euro

4. Vămuirea mărfurilor plasate în regim de perfecţionare activă, cu valoarea în vamă:

- de la 100 la 1000 euro 4

- de peste 1000 euro 0,1% din valoarea în vamă a mărfii, dar nu mai mult de 100 euro

5. Vămuirea mărfurilor plasate în regim de perfecţionare pasivă în cazul scoaterii acestora pentru reparaţii, cu obligativitatea reintroducerii lor după efectuarea acestor lucrări 0,1% din valoarea în vamă a mărfii,dar nu mai mult de 500 euro

6. Vămuirea mărfurilor plasate în export, reexport, precum şi la reintroducerea lor în cazul în care aceste mărfuri anterior au fost plasate în regimurile vamale de perfecţionare activă, transformare sub control vamal sau perfecţionare pasivă 0,15% din suma serviciilor prestate, dar nu mai mult de 100 euro; în caz de lipsă a serviciilor - 10 euro

7. Vămuirea mărfurilor plasate în antrepozit vamal, zonă economică liberă sau supuse distrugerii 0,1% din valoarea în vamă a mărfii, dar nu mai mult de 400 euro

8. Eliberarea adeverinţei pentru înregistrarea mijlocului de transport, a caroseriei sau a motorului, introduse pe teritoriul ţării (chiar şi provizoriu), pasibile înregistrării în subdiviziunile structurale subordonate Ministerului Dezvoltării Informaţionale 7

9. Păstrarea bunurilor în depozitele ce aparţin organelor vamale, inclusiv primite de ultimele în gestiune - de fiecare kilogram pentru fiecare zi de păstrare:

- pentru primele 30 de zile calendaristice 0,01

- pentru următoarele 30 de zile calendaristice 0,02

- pentru următoarele zile calendaristice 0,05

10. Aplicarea sigiliului vamal (inclusiv costul sigiliului) 4 - de sigiliu vamal

11. Prezentarea, la cerere, a informaţiei statistice privind comerţul exterior cu mărfuri ale agentului economic respectiv, pe o perioadă de pînă la un an, cu excepţia autorităţilor publice 5

12. Eliberarea autorizaţiei (de fiecare contract) pentru:

- perfecţionare activă, cu excepţia celei menţionate la pct.15 10

- perfecţionare pasivă 40

- transformare sub control vamal 100

13. Emiterea autorizaţiei de antrepozit vamal 400

14. Autorizarea admiterii temporare, cu excepţia mărfurilor prezentate la tîrguri şi expoziţii, pentru măsuri culturale şi sportive 40

15. Eliberarea autorizaţiei de perfecţionare activă a mărfurilor introduse pe teritoriul Republicii Moldova din zonele economice libere ale Republicii Moldova, separat pentru fiecare declaraţie vamală 200

16. Eliberarea autorizaţiei pentru activitatea de broker vamal, pe un termen de 2 ani 200

17. Eliberarea atestatului de calificare al specialistului în domeniul vămuirii, pe un termen de 2 ani 100

18. Prelucrarea informaţională a declaraţiei vamale primare 4

19. Prelucrarea informaţională a fiecărei declaraţii vamale complementare 1

20. Eliberarea duplicatelor atestatului de calificare al specialistului în domeniul vămuirii, autorizaţiei pentru activitatea de broker 5

21. Eliberarea certificatului de origine a mărfii 6

Preview document

Conținut arhivă zip

- Taxele Vamale.doc

Alții au mai descărcat și

Capitolul 1 Caracterizarea generala a impozitelor indirecte, evolutie, rolul acestora în tarile cu economie de piata. Notiunea de impozit provine...

CAP. 1 ASPECTE TEORETICE PRIVIND TAXELE VAMALE 1.1 Caracterizarea generală a impozitelor indirecte In practica financiară se intâlneşte o...

Cuvânt înainte Apariţia şi evoluţia finanţelor sunt strîns legate de apariţia şi consolidarea statului. Ştiinţa finanţelor publice este o ramură...

Cea mai veche resursă financiară este impozitul. Originile sale aparţin perioadei de statornicire a organizaţiei statale. Iniţial, s-a recurs la...

Imobilizari corporale si necorporale G Obiective primare Imobilizarile corporale si necorporale trebuie sa apartina societatii Imobilizarile...

Capitolul 1 ANALIZA POZITIEI FINANCIARE 1.1. Elemente de baza privind analiza pe baza de bilant Pozitia financiara reprezinta relatia dintre...

1. FINANTE MANAGERIALE Curs Nr. 1 FUNCTIA FINANCIARA INTREPRINDERII SI PRINCIPIILE DE ORGANIZARE A ACTIVITATII FINANCIARE Functia financiara...

DELIMITARI CONCEPTUALE PRIVIND CONTROLUL FINANCIAR In cea mai simply acceptiune, controlul poate fi definit grin aprecierea conformitatii cu o...

Te-ar putea interesa și

Capitolul 1. Taxele vamale – locul lor în resursele financiare publice Noile cerinte pe plan mondial asupra relatiilor dintre tari impun schimbari...

Notiunea de impozit provine din limba latina de la cuvântul “impozitus” si din limba franceza de la cuvântul “impôt”. Impozitul reprezinta o...

Capitolul 1 Caracterizarea generala a impozitelor indirecte, evolutie, rolul acestora în tarile cu economie de piata. Notiunea de impozit provine...

CAP. 1 ASPECTE TEORETICE PRIVIND TAXELE VAMALE 1.1 Caracterizarea generală a impozitelor indirecte In practica financiară se intâlneşte o...

Introducere Noile cerinţe pe plan mondial asupra relaţiilor dintre ţări impun schimbări semnificative în toate activităţile: cultural, politic şi...

Cap.1 Taxe vamale 1. 1 Definiţie şi caracterizare Taxe vamale- sunt sumele de lei ce se încasează de organele vamale pentru importul, exportul...

CAPITOLUL 1. Caracterizarea taxelor vamale Taxele vamale sunt impozite indirecte care se percep de stat asupra importului, exportului și...

Taxele vamale sunt cunoscute pe teritoriul României încă din antichitate Taxele vamale erau încasate pentru produse şi călători atât la trecerea...