Cuprins

- Problematica managerială în concepţia şi tipologia firmei

- Problematica economică

- Problematica inovaţională

- Problematica comercială

- Conceptul de proces managerial

- Structura procesului managerial

- Conceptul de organizare managerială

- Organizarea procesuală

Extras din curs

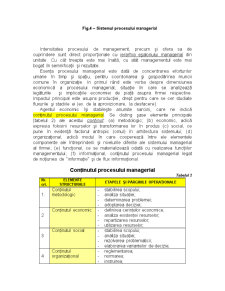

Rezultatele oricărei organizaţii, indiferent dacă reprezintă o mică

firmă s-au o mare companie şi indiferent de specificul activităţii sale, depind de modul cum este organizată şi de mijloacele folosite pentru funcţionarea sa. Adică este vorba despre management. Acesta presupune o muncă laborioasă de “orchestraţie”, respectiv de previziune, de planificare, coordonare, dirijare, supraveghere, control etc.

4.1. PROBLEMATICA MANAGERIALĂ ÎN CONCEPŢIA ŞI TIPOLOGIA

FIRMEI

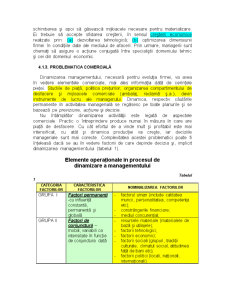

Managementul este un factor esenţial care face posibilă integrarea oamenilor într-o activitate comună, în vederea realizării unor performanţe superioare sumei performanţelor pe care le-ar fi realizat în mod individual fiecare persoană. Nivelul de integrare se măreşte în conceptele moderne, prin integrarea întreprinderii în mediul înconjurător, aspect cu atât mai important pentru sectorul agroalimentar, care, după cum s-a mai precizat, are un puternic impact asupra mediului.

Într-o unitate economică, managementul înseamnă un pachet de acţiuni practice, dintre care reamintim: conducere, raţionalizare, optimizare, specializare, simplificare, diviziunea muncii, control, cercetare, dezvoltare, instruire, adaptabilitate (Cornescu, V. şi col.,1994 ş.a.). Pe măsura dezvoltării unei firme şi mai ales la nivelul complexelor agroindustriale, holdingurilor, regiilor autonome, în general la nivelul societăţilor comerciale cu activitate diversificată şi cu cifre de afaceri mari, se cere o diferenţiere tot mai clară a structurilor organizatorice. Practic se va separa munca de conducere de cea de execuţie, munca de concepţie de cea de realizare, proiectarea de execuţia investiţiilor, munca de producţie de munca de control, munca productivă de cea administrativă, munca economică de cea tehnică, ori de cea comercială. Prin urmare este vorba despre o compartimentare şi o stratificare foarte precisă.

Sintetizând cele prezentate, considerăm că esenţiale sunt trei problematici manageriale: (a) vânzarea produselor şi serviciilor şi încasarea banilor; (b) profitabilitatea; (c) sustenabilitatea, adică echilibrul dinamic continuu în vederea susţinerii dezvoltării economice prin utilizarea raţională a resurselor şi protejarea mediului. Acestea vizează în esenţă aspectul economic, cel inovaţional şi de marketing.

4.1.1. PROBLEMATICA ECONOMICĂ

În esenţă se poate vorbi despre dozarea cheltuielilor şi obţinerea unui profit maxim în condiţiile date. Astfel, cheltuielile pot fi profitabile sau nerentabile. Managerul raţional se va călăuzi după perceptul că o cheltuială care asigură un profit este întotdeauna de preferat unui profit obţinut prin simpla reducere a unei cheltuieli. Şi aceasta pentru simplul fapt că prima acţiune înseamnă spor de activitate, pe când a doua, reducere de activitate.

În privinţa obţinerii unui profit maxim, tot ca problematică economică de bază, menţionăm câteva măsuri, ce vor fi reluate pe larg din diferite perspective în capitole speciale, dar care trebuie avute în vedere şi ca problematică generală: Decalogul măsurilor necesare unui profit cât mai bun se referă la:

(a) sporirea productivităţii muncii; (b) diminuarea continuă a cheltuielilor de producţie, mai ales a celor materiale; (c) utilizarea fondurilor de producţie în spiritul unei gospodăriri responsabile; (d) gospodărirea raţională a resurselor energetice şi a combustibililor; (e) valorificarea superioară a materiilor prime şi materialelor; (f) îmbunătăţirea calităţii produselor realizate sau a serviciilor oferite de firmă; (g) accelerarea vitezei de rotaţie a fondurilor de producţie şi de circulaţie; (h) menţinerea potenţialului concurenţial prin tehnologizare continuă şi retehnologizare; (i) modernizarea şi diversificarea producţiei; (j) conducerea responsabilă a resurselor umane (creşterea motivaţiei; relaţia directă între salariu şi calitatea muncii salariatului; menţinerea condiţiilor de performanţă şi a stării de competiţie între salariaţi etc.).

Preview document

Conținut arhivă zip

- Elemente ale Teoriei Managementului Unitatilor Economice.doc

Alții au mai descărcat și

Pentru înţelegerea conţinutului actual al ergonomiei, o prima necesitate o reprezintă înţelegerea evoluţiei acesteia. In prezent nu exista istorie...

CAPITOLUL I CONCEPTELE DE „SURSĂ”, „RESURSĂ” ŞI „RESURSE UMANE” Diversitatea domeniilor şi a modalităţilor de abordare a problemelor...

Conducerea este un proces dinamic de organizare şi coordonare de către un grup, într-o anumită perioadă de timp şi într-un context organizaţional,...

CONCEPTE Una dintre condiţiile comunicării productive o constituie însuşirea unui pachet de concepte şi definiţii acceptate de toţi membrii...

LEXIC Cercetarea fundamentală – activitate desfăşurată, în principal, pentru a dobândi cunoştinţe noi cu privire la fenomene şi procese, precum şi...

FUNCŢIILE ŞI ROLUL MANAGEMENTULUI FINANCIAR. DECIZIILE FINANCIARE MANAGERIALE 1.1.- ESENŢA, FUNCŢIILE ŞI ROLUL MANAGEMENTULUI FINANCIAR...

Conceptul de management are semnificaţii multiple cu utilitate atât teoretică cât şi practică. De-a lungul timpului, foarte mulţi oameni de...

CAPITOLUL 1 NOŢIUNI DE BAZĂ SI CONCEPTE PRINCIPALE UTILIZATE ÎN MANAGEMENTUL SERVICIILOR PUBLICE 1.1 Caracteristici, orientări şi concepte...

Te-ar putea interesa și

CAPITOLUL I ELEMENTE GENERALE DE MANAGEMENT I. 1. Conceptul de management La începutul desfăşurării unor activităţi în grupuri organizate,...

CAPITOLUL I EVOLUŢIE ÎN ABORDAREA CONCEPTULUI DE MANAGEMENT 1.1 Istoricul conceptului de management Teoriile contemporane ale managementului...

INTRODUCERE Actualitatea si gradul de studiere a temei investigate. Tranzitia la economia de piata a generat în Republica Moldova elemente mai...

CAPITOLUL I FUNDAMENTELE TEORETICE ALE MANAGEMENTULUI FIRMEI 1.1. Obiectul de studiu 1.1.1. Definirea ştiinţei managementului Managementul, ca...

CAPITOLUL 1 Calitate– Coordonate Metodologice 1.1.Conceptul de calitate, relaţia utilitate-calitate - valoare Preocuparea pentru calitatea...

ÎNTRODUCERE Peter Drucker consideră că managementul este echivalent cu „persoanele de conducere”, termenul de „management” fiind doar un eufemism...

CAPITOLUL 1 CONCEPTUL DE MANAGEMENT Folosit iniţial în ţările anglo-saxone, conceptul de management a cunoscut o rapidă dezvoltare pe toate...

I. PREZENTARE GENERALA PRINCIPALII REPREZENTANTI: - biologul si filozoful L. Von Bertalanffy - logicianul A. Rappaport - economistul si...