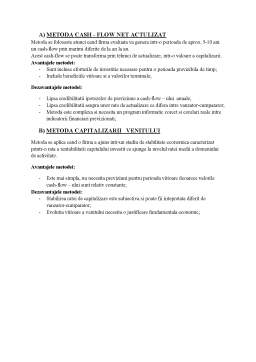

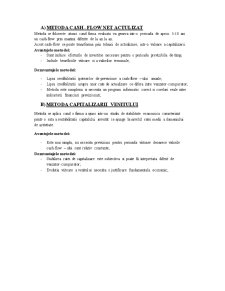

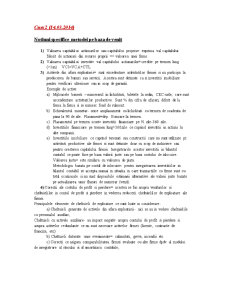

Extras din curs

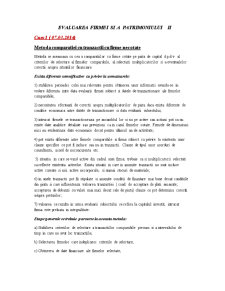

Metoda comparatiei cu tranzactii cu firme necotate

Metoda se aseamana cu cea a comparatiilor cu firme cotate pe piata de capital d.p.d.v al criteriilor de selectare al firmelor comparabile, al selectarii multiplicatorilor si a eventualelor corectii asupra situatiilor financiare.

Exista diferente semnificative cu privire la urmatoarele:

1) stabilirea perioadei celei mai relevante pentru obtinerea unor informatii avandu-se in vedere diferenta intre data evaluarii firmei subiect si datele de tranzactionare ale firmelor comparabile;

2) necesitatea efectuarii de corectii asupra multiplicatorilor de piata daca exista diferente de conditie economica intre datele de tranzactionare si data evaluarii subiectului;

3) intrucat firmele se tranzactioneaza pe ansamblul lor si nu pe active sau actiuni pot sa nu existe date analitice detaliate sau previziuni ca in cazul firmelor cotate. Firmele de dimensiuni mici nu evidentiaza date economice decat pentru ultimul an de activitate;

4) pot exista diferente intre firmele comparabile si firma subiect cu privire la existenta unor clauze specifice ce pot fi incluse sau nu in tranzactii. Clauze de tipul unor acorduri de consultanta, acord de neconcurenta etc.

5) situatia in care se vand active din cadrul unei firme, trebuie ca si multiplicatorii selectati sa reflecte existenta activelor. Exista situatii in care in anumite tranzactii nu sunt incluse active curente si nici active necorporale, ci numai stocuri de materiale;

6) in unele tranzactii pot fii stipulate si anumite conditii de finantare mai bune decat conditiile din piata si care influenteaza valoarea tranzactiei ( cond. de acceptare de plati amanate; acceptarea de dobanzi cu valori mai mici decat cele de piata) clauze ce pot determina corectii asupra preturilor;

7) valoarea ce rezulta in urma evaluarii subiectului se refera la capitalul investit, intrucat firma este preluata in integralitate.

Etape generale ce trebuie parcurse la aceasta metoda:

a) Stabilirea criteriilor de selectare a tranzactiilor comparabile precum si a intervalului de timp in care au avut loc tranzactiile;

b) Selectarea firmelor care indeplinesc criteriile de selectare;

c) Obtinerea de date financiare ale firmelor selectate;

d) Efectuarea de analize si ajustari ale rapoartelor financiare ale firmei subiect si ale comparabilelor;

e) Efectuarea de analize comparative intre subiect si comparabile in masura in care exista influente financiare ale comparabilelor tranzactionate;

f) Efectuarea inspectiei asupra firmei subiect si selectarea multiplicatorilor ce se aplica la subiect

g) Stabilirea ponderii relative acordata fiecarui multiplicator;

h) Stabilirea valorii de piata a firmei subiect pe baza multiplilor selectati si a inf. ce exista;

Erori produse la aplicarea abordarii prin piata:

a) selectarea neadecvata a unor firme care nu indeplinesc criterii de credibilitate;

b) utilizarea neadecvata a mediei sau medianei multiplicatorilor firmei comparabile in comparatie cu firma subiect;

c) efectuarea de corectii necesare a situatiei financiare a subiectului si ignorarea corectiilor asupra situatiei financiare ale comparabilelor a.i. sa se elimine situatiile financiare ale unor castiguri sau pierderi majore din vanzari de active sau efectele grevelor sau proceselor judiciare ce afecteaza situatia financiara a unei firme sau defectele din activele discontinuee;

d) evaluarea variabilelor financiare ale comparabilelor in perioade de timp mult diferite fata de data evaluarii subiectului mai ales la firmele cu active ciclice sau sezoniere;

e) nu se efectueaza corectii in situatiile financiare ale subiectului cu privire la numerarul in combinatie cu diferite firme comparabile. In aceasta situatie fie se ignora numerarul ce exista la subiect si comparabile, fie se adauga sau se scad anumite sume la situatia financiara a subiectului;

f) erori pot sa apara si daca nu se efectueaza corectii pentru valoriile elemetelor incluse in pretul tranzactiilor firmei subiect( obligatii sau active curente diferite de elementele incluse);

Preview document

Conținut arhivă zip

- Evaluarea Firmei si a Patrimoniului.doc

Alții au mai descărcat și

Capitolul 1. Management strategic: concept, necesitate, proces 1.1. Evoluţia conceptelor strategie şi management strategic După cel de al doilea...

Capitolul I CONŢINUTUL, FUNCŢIILE ŞI MECANISMELE FINANŢELOR ÎNTREPRINDERII . 1. Conceptul privind finanţele întreprinderii 1.1. Definirea...

Lumea inconjuratoare este formata din trei blocuri,sfere: I-natura vie este legata de coexistent naturii,organismelor,stiinta care se ocupa de...

Recrutare şi selecţie Munca este: - un raport între om şi natură - un proces care mijloceşte, reglementează şi controlează prin acțiunile...

LEADERSHIPUL AUTENTIC ȘI INTELIGENȚA EMOȚIONALĂ ÎN CONDUCEREA AFACERILOR Introducere Obiectivul principal al acestui capitol este de a argumenta...

Cursul 1 Introducere în managementul resurselor umane 1.1. Organizaţiile Organizaţia reprezintă un grup de oameni ale căror acţiuni converg...

Capitolul 1 Rolul vânzarii si al managementului vânzarii 1. Modul de studiere a managementului activitatilor comerciale O prima modalitate de...

CAPITOLUL I INTRODUCERE ÎN MANAGEMENT CONCEPTE. APARIŢIE, EVOLUŢIE 1.1. INTRODUCERE Definiţie: Managementul este procesul întreprins de una...

Te-ar putea interesa și

1.1 Abordarea sistematica a întreprinderii Notiunea de sistem are un caracter relativ, în sensul ca orice sistem poate fi descompus în subsisteme...

CAPITULUL I. ROLUL INVESTIŢIILOR ÎN CREAREA ŞI DEZVOLTAREA PATRIMONIULUI ÎNTREPRINDERILOR. 1.1. POTENŢIALUL INVESTIŢIONAL AL ÎNTREPRINDERILOR...

INTRODUCERE Activitatea de evaluare este o profesiune caracterizată prin faptul că experienţa şi cunoştinţele sunt însuşite şi transmise din...

1. SPECIFICAREA MISIUNII DE EVALUARE Datele de identificare ale societatii: Numele firmei: SC BIOFARM SA Sediul firmei (adresa, telefon, fax):...

Introducere Un cuvânt lung şi care cam zgârâie urechile - liberalizarea - denumeşte totuşi unul dintre cele mai importante evenimente economice...

Capitolul I NOŢIUNI PRIVIND INVESTIŢIILE ŞI EFICIENŢA ECONOMICĂ 1.1 CONCEPTUL DE INVESTIŢIE ŞI STRUCTURA ACESTEIA Noţiune de investiţie, într-o...

INTRODUCERE Marketingul poate fi privit ca un proces managerial de identificare, anticipare şi satisfacere a cerinţelor consumatorilor, într-un...

Capitolul I Sinteza raportului de evaluare 1.1. Autori,obiectiv,scop,aspecte metodologice,structura raportului de evaluare 1.1.1. Prezentarea...