Cuprins

- INTRODUCERE 3

- Capitolul I – MANAGEMENTUL FINANCIAR AL FIRMEI 4

- 1.1. Conceptul şi conţinutul managementului financiar 4

- 1.2. Funcţiile managementului financiar al firmei 5

- 1.3. Interdependenţa cu celelalte funcţii ale firmei 8

- CAPITOLUL II – DECIZIA OPTIMĂ DE FINANŢARE 11

- 2.1. Mijloace de procurare a capitalurilor 11

- 2.2. Conţinutul deciziei de finanţare a ciclului de exploatare 14

- 2.3. Metode sintetice de determinare a necesarului de finanţare a ciclului de exploatare 15

- 2.4. Metoda normativă de determinare a nevoii de fond de rulment 17

- CAPITOLUL III - MANAGEMENTUL FORMARII CAPITALULUI 19

- 3.1. Clasificarea capitalului firmei 20

- 3.2. Surse de formare a capitalului firmei 21

- 3.3. Decizia de finanţare. Costul capitalului 27

- CAPITALUL IV – FINANŢAREA PE TERMEN MEDIU ŞI LUNG 31

- 4.1. Creditele bancare 31

- 4.2. Costul creditelor de trezorerie 35

- 4.3. Costul creditelor de scont 36

- 4.4. Împrumutul obligatar 37

- 4.5. Împrumuturi de la instituţii financiare specializate 41

- 5.1. Mecanismul de gestionare a portofoliului de acţiuni 44

- 5.2. Mecanismul de gestionare a portofoliului de obligaţiuni 45

- 5.3. Tipuri de portofoliu 47

- CAPITOLUL VI – PREVIZIUNEA TREZORERIEI 48

- 6.1. Noţiunea de trezorerie 48

- 6.2. Bugetul de trezorerie 49

- 6.3. Acoperirea soldurilor de trezorerie 51

- CAPITOLUL VII – DIVIDENDUL ŞI POLITICA DE DIVIDEND 53

- 7.1. Definirea dividendului şi a politicii de dividend 53

- 7.2. Tipuri de politică de dividend 54

- 7.3. Indicatori ai politicii de dividend 55

- CAPITOLUL VIII – MANAGEMENTUL PROCESULUI INVESTIŢIONAL 58

- 8.1. Noţiunea de investiţie 58

- 8.2. Documentaţiile tehnico-economice ale investiţiilor 61

- 8.3. Indicatorii folosiţi în evaluarea investiţiilor 62

- 8.4. Surse de finanţare a investiţiilor 63

- CAPITOLUL IX – ANALIZA FINANCIARĂ PE BAZA BILANŢULUI 66

- 9.1. Solvabilitatea 66

- 9.2. Lichiditatea 67

- CAPITOLUL X – METODE DE PREVIZIUNE ŞI GESTIUNE FINANCIARĂ 71

- 10.1. Finanţarea pe termen scurt 72

- 10.2. Finanţarea pe termen mediu şi lung 85

- CAPITOLUL XI – MANAGEMENTUL POZIŢIONĂRII PE PIAŢĂ. 100

- 11.1. Managementul strategic şi managementul operaţional 100

- 11.2. Relaţia firmă-client 105

- 11.3. Fidelitatea clientului, măsură a prestaţiei firmei 106

- CAPITOLUL XII – ANALIZA PERFORMANŢELOR FIRMEI 109

- 12.1.Profitabilitatea firmei 109

- 12.2. Managementul eficienţei activităţii 113

- 12.3. Evaluarea gradului de solvabilitate 118

- 12.4. Analiza veniturilor şi cheltuielilor financiar-bancare 119

- 12.5. Managerul financiar 127

- BIBLIOGRAFIE SELECTIVĂ 132

Extras din curs

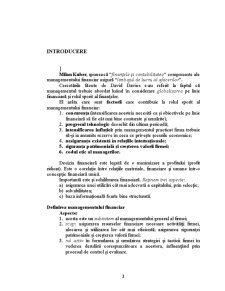

INTRODUCERE

Milan Kuber, spunea că “finanţele şi contabilitatea“ componente ale managementului financiar asigură “limbajul de lucru al afacerilor”.

Cercetările făcute de David Davies s-au referit la faptul că managementul trebuie abordat luând în considerare globalizarea pe linie financiară şi rolul sporit al finanţelor.

El arăta care sunt factorii care contribuie la rolul sporit al managementului financiar:

1. concurenţa (intensificarea acesteia necesită ca şi obiectivele pe linie financiară să fie cât mai bine conturate şi urmărite);

2. progresul tehnologic deosebit din ultima perioadă;

3. intensificarea inflaţiei: prin managementul practicat firma trebuie să-şi ia anumite rezerve în ceea ce priveşte şocurile economice;

4. nesiguranţa existentă în relaţiile internaţionale;

5. siguranţa patrimonială şi creşterea valorii firmei;

6. codul etic al managerilor.

Decizia financiară este legată de o maximizare a profitului (profit ridicat). Este o corelaţie între relaţiile materiale, financiare şi umane într-o concepţie financiară unică.

Importantă este şi echilibrarea financiară. Reţinem trei aspecte:

a) asigurarea unei utilizări cât mai adecvată a capitalului, prin selecţie;

b) solvabilitatea;

c) baza informaţională foarte bine structurată.

Definirea managementului financiar

Aspecte:

1. acesta este un subsistem al managementului general al firmei;

2. scop: asigurarea resurselor financiare necesare activităţii firmei, alocarea şi utilizarea lor cât mai eficientă; asigurarea siguranţei patrimoniale şi creşterea valorii firmei;

3. rol activ în formularea şi urmărirea strategiei şi tacticii firmei în vederea derulării corespunzătoare a acestora, influenţând prin procesul de control şi evaluare.

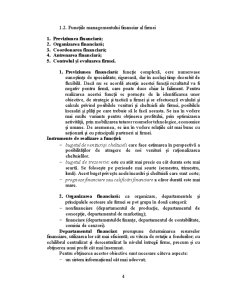

1.2. Funcţiile managementului financiar al firmei

1. Previziunea financiară;

2. Organizarea financiară;

3. Coordonarea financiară;

4. Antrenarea financiară;

5. Controlul şi evaluarea firmei.

1. Previziunea financiară: funcţie complexă, cere numeroase cunoştinţe de specialitate; riguroasă, dar în acelaşi timp deosebit de flexibilă. Dacă nu se acordă atenţie acestei funcţii rezultatul va fi negativ pentru firmă, care poate duce chiar la faliment. Pentru realizarea acestei funcţii se porneşte de la identificarea unor obiective, de strategie şi tactică a firmei şi se efectuează evaluări şi calcule privind posibilele venituri şi cheltuieli ale firmei, posibilele încasări şi plăţi pe care trebuie să le facă aceasta. Se iau în vedere mai multe variante pentru obţinerea profitului, prin optimizarea activităţii, prin mobilizarea tuturor resurselor tehnologice, economice şi umane. De asemenea, se iau în vedere relaţiile cât mai bune cu acţionarii şi cu principalii parteneri ai firmei.

Instrumente de realizare a funcţiei:

- bugetul de venituri şi cheltuieli care face estimarea în perspectivă a posibilităţilor de atragere de noi venituri şi raţionalizarea cheltuielilor.

- bugetul de trezorerie: este cu atât mai precis cu cât durata este mai scurtă. Se foloseşte pe perioade mai scurte (semestru, trimestru, lună). Acest buget priveşte acele încasări şi cheltuieli care sunt certe;

- prognoze financiare sau calificări financiare a căror durată este mai mare.

2. Organizarea financiară: ca organizare, departamentele şi principalele sectoare ale firmei se pot grupa în două categorii:

- nonfinanciare (departamentul de producţie, departamentul de concepţie, departamentul de marketing);

- financiare (departamentul de finanţe, departamentul de contabilitate, comisia de cenzori).

Departamentul financiar: presupune determinarea resurselor financiare, utilizarea lor cât mai eficientă; cu viteza de rotaţie a fondurilor; cu echilibrul centralizat şi descentralizat la nivelul întregii firme, precum şi cu obţinerea unui profit cât mai însemnat.

Pentru obţinerea acestor obiective sunt necesare câteva aspecte:

- un sistem informaţional cât mai adecvat;

- necesitatea comunicării între structurile organizatorice;

- delegarea de autoritate şi responsabilitate.

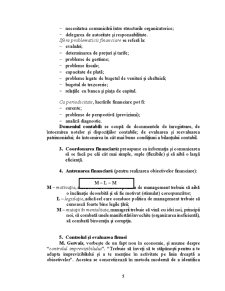

Sfera problematicii financiare se referă la:

- evaluări;

- determinarea de preţuri şi tarife;

- probleme de gestiune;

- probleme fiscale;

- capacitate de plată;

- probleme legate de bugetul de venituri şi cheltuieli;

- bugetul de trezorerie;

- relaţiile cu banca şi piaţa de capital.

Ca periodicitate, lucrările financiare pot fi:

- curente;

- probleme de perspectivă (previziuni);

- analiză diagnostic.

Domeniul contabil: se ocupă de documentele de înregistrare, de întocmirea notelor şi dispoziţiilor contabile; de evaluarea şi reevaluarea patrimoniului; de întocmirea în cât mai bune condiţiuni a bilanţului contabil.

3. Coordonarea financiară: presupune ca informaţia şi comunicarea să se facă pe căi cât mai simple, suple (flexibile) şi să aibă o largă eficienţă.

4. Antrenarea financiară (pentru realizarea obiectivelor financiare):

M – motivaţia, adică cel care conduce politica de management trebuie să aibă o înclinaţie deosebită şi să fie motivat (stimulat) corespunzător;

L – legislaţie, adică cel care conduce politica de management trebuie să cunoască foarte bine legile ţării;

M – mutaţii în mentalitate, managerii trebuie să vină cu idei noi, principii noi, să combată unele manifestări învechite (organizarea ineficientă), să combată birocraţia şi corupţia.

Preview document

Conținut arhivă zip

- Managementul Financiar al Firmei - Note de Curs.doc

Alții au mai descărcat și

CAP. I. PARTICULARITATILE TEHNOLOGICE SI ORGANIZATORICE ALE PRODUCTIEI ASUPRA ORGANIZARII EVIDENTEI CHELTUIELILOR DE PRODUCTIE SI A CALCULATIEI...

INTRODUCERE În economia de piață care ne înconjoară, un rol important în realizarea activităților specifice acesteia îl au agenții economici,...

I. Introducere În economia de piață care ne înconjoară, un rol important în realizarea activităților specifice acesteia îl au agenții economici,...

MANAGEMENT FINANCIAR. CONCEPT, FUNCŢII 1.1. Consideraţii generale Managementul este unul din factorii esenţiali care explică de ce o ţară este...

CAP 1: COMPONENTELE GENERALE ALE MANAGEMENTULUI Managementul reprezinta un process constient de conducere si coordonare a actiunilor si...

1. Diagnosticul firmei a. Diagnostic juridic Aspecte recomandate de CECCAR privind relatiile juridice cu agentii ce actioneaza in legatura cu...

Etapa I. LANSAREA IN FABRICATIE I.1. Descrierea produsului Penfarm,medicament produs de firma CHEMOFARM este un medicament din clasa...

Introducere Societăţile de investiţii explorează cele mai bune oportunităţi pe pieţele financiare pentru tranzacţiile cu instrumente financiare...

Te-ar putea interesa și

CAPITOLUL I CONTRACTE COMERCIALE 1.1. Notiuni generale Etimologic, termenul „contract” provine din latinescul contrahere (a trage împreuna)....

Termenul de analiza-diagnostic a fost preluat din medicina unde semnifica analiza simptomelor si determinarea cauzelor interne sau externe ale unor...

CAPITOLUL I. ASPECTE GENERALE PRIVIND ORGANIZAREA ȘI SPECIFICUL ACTIVITĂȚII LA S.C. SOLLEX PRODUCTS S.R.L. 1.1. Scurt istoric al S.C. SOLLEX...

INTRODUCERE În economia de piață care ne înconjoară, un rol important în realizarea activităților specifice acesteia îl au agenții economici,...

INTRODUCERE Activitatea unei intreprinderi trebuie să fie generatoare de efecte pozitive care conduc la susţinerea principiului continuităţii...

INTRODUCERE Managementul procesării şi conservării producţiei agricole s-a dezvoltat ca disciplină ştiinţifică relativ recentă, având în vedere că...

CAPITOLUL I Bazele teoretice şi metodologice ale sistemului financiar-contabil Ca o componentă de bază a reformei de ansamblu pe care o parcurge...

INTRODUCERE Previzionarea cash flow-ului și urmărirea rezultatelor efective ale acestuia sunt două activități esențiale aflate în strânsă...