Extras din curs

Capitolul I - DIAGNOSTICAREA VIABILITATII ECONOMICE SI MANAGERIALE

1.1 Documentarea preliminara

1.1.1. Caracteristici tipologice ale firmei

Societatea comerciala AXA QY PROXIM SRL este o firma infiintata in 1993 ce nu poate fi catalogata in randul celor mari si acest lucru rezulta din analiza cifrei de afaceri realizata in anul 2000 (3.500.000 mii lei) cu un personal in numar de 12 muncitori, 1 inginer, 1 designer, 1 contabil si cei 2 asociati, sot si sotie.

Obiectul de activitate conform statutului de infiintare este vast, insa produce efectiv mobila (bucatarii, dormitoare, biblioteci, etc.) la comanda. Frecvent proiecteaza piese de mobila (mese mobile pentru televizoare, mese mobile de dimensiune redusa cu ajurtorul carora se pot servi musafirii) pe care le realizeaza cu cheltuiala firmei urmand sa fie testata piata.

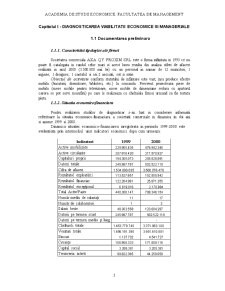

1.1.2. Situatia economico-financiara

Pentru realizarea studiilor de diagnosticar s-au luat in considerare informatii referitoare la situatia economico-finanaciara a societatii comerciale in dinamica in doi ani si anume 1999 si 2000.

Dinamica situatiei economico-financiarea inregistrata in perioada 1999-2000 este evidentiata prin intermediul unor indicatori economici dupa cum urmeaza:

Indicatori 1999 2000

Active imobilizate 229.905.435 476.942.346

Active circulante 207.918.420 217.570.927

Capitaluri proprii 194.305.073 205.828.891

Datorii totale 245.997.787 502.522.119

Cifra de afaceri 1.534.890.035 3.500.076.476

Rezultatul exploatarii 113.527.657 152.505.542

Rezultatul financiar 122.264.981 25.871.355

Rezultatul exceptional 6.619.016 2.170.884

Total Activ/Pasiv 440.306.147 708.346.154

Numar mediu de salariati 11 17

Numar de colaboratori 1 3

Salarii brute 48.303.558 123.604.287

Datorii pe termen scurt 245.997.787 502.522.119

Datorii pe termen mediu si lung - -

Cheltuieli totale 1.453.779.740 3.371.063.100

Venituri totale 1.696.191.395 3.551.610.881

Stocuri 1.137.702 4.541.727

Creante 106.958.333 171.809.116

Capital social 3.205.381 3.205.381

Trezoreria activa 99.822.385 44.258.658

Indicatori economico-financiari 1999 2000

1. Fondul de rulment (FR)

2. Necesar de fond de rulment (NFR)

3. Trezoreria neta

4. Rata de finantare a capitalului circulant

5. Solvabilitatea patrimoniala 44,13% 29,06%

6. Rata generala a solvabilitatii (rata autonomiei financ.)

7. Solvabilitatea imediata (Db>Ob)

8. Lichiditatea generala

9. Lichiditatea imediata

10. Productivitatea muncii

11. Rata generala a îndatorarii

12. Grd. de utilizare a capitalului social

13. Rata rentabilitatii comerciale

14. Rata renatbilitatii resurselor consumate

15. Rata rentabilitatii economice

16. Rata rentabilitatii financiare

17. Rezultatul curent

19. Capital permanent

20. Profit brut

21. Rata de finantare a stocurilor

22. Rata profitului

Analiza indicatorilor economico-financiari:

1) Fondul de rulment în cei doi ani analizati are o tendinta de scadere întrucât activele mobilizate cresc mai repede decât cresterea capitalurilor proprii. Este o situatie favorabila pentru unitatea studiata.

2) Trezoreria neta este pozitiva deoarece necesarul de fond de rulment este mai mic decât fondul de rulment efectiv.

3) Solvabilitatea patrimoniala este foarte favorabila în 1997 fiind de 44,13% si este mai putin favorabila în 1998 (29,06%).

4) Productivitatea muncii cunoaste o crestere de 47.55% în 2000 fata de 1999 întrucât si numarul mediu de salariati permanenti creste cu 54.55%.

5) Rata generala a îndatoririi este în toti cei doi ani analizati mai mica decât 1, ceea ce semnifica un grad de îndatorare mic al intreprinderii.

6) Lichiditatea imediata este foarte scazuta în 2000 ceea ce indica faptul ca gradul de acoperire a datoriilor din trezoreria activa este foarte mic; este o situatie nefavorabila pentru întreprindere.

7) Rata rentabilitatii resurselor consumate are o tendinta de scadere in 2000 fata de 1999 datorita scaderii profitului net si cresterii cheltuielilor totale din unitate.

8) Rata de finantare a stocurilor din fondul de rulment este foarte scazuta în 2000 (-59,66) datorita fondului de rulment negativ; intrprinderea nu-si poate acoperi stocurile din fondul de rulment de care dispune.

9) Rata profitului scade in 2000 la 5,15% ceea ce indica faptul ca la o cifra de afaceri foarte mare (de 2,28% mai mare fata de 1999) are un profit brut foarte mic (de 1,34% mai mic fata de 1999).

1.1.3. Sistemul de management si componenetele sale

Subsistemul metodologic

Subsistemul metodologic este alcatuit din instrumentarul managerial si elementele metodologice de concepere, functionare si perfectionare a celorlalte componente manageriale-subsistemul decizional, informational si organizatoric - subsistemul metodologic evidentiaza la Societatea AXA QY PROXIM SRL urmatoarele:

- Sistemele de management utlizate in mica masura, in formule metodologice simplificate : managementul prin obiective, este regasit sub forma unor liste de obiective, managementul prin bugete, este utilizat numai la elaborarea, realizarea si urmarirea bugetului de venituri si cheltuieli si mai putin in restul actiunilor in care acesta ar trebui sa apara.

- Metodele si tehnicile de management:

- Sedinta : metoda raspandita, nu numai la nivelul celor doua oraganisme participative, ci si la alte nivele organizatorice, desfasurate fie periodic, fie ad-hoc

- Tabloul de bord reprezentat de situatii informationale de sinteza ce sunt valorificate de managerii de nivel mediu si superior

- Diagnosticarea regasita sub forma unor analize periodice in folosul managerilor de nivel superior sau sub forma raportului de gestiune al Consiliului de administratie

- Delegarea –metoda ce presupune rezolvarea unor probleme de catre subordonati

- Metode de control

- Metode de calculatie a costurilor

- Analiza valorii

Subsistemul decizional

Lista deciziilor adoptate de cei doi administratori ce urmeaza a fi analizate:

1. Adopta bilantul contabil si raportul de gestiune al administratorilor aferent anului 1999;

2. Aproba bugetul de venituri si cheltuieli pe anul 2001,eventual si programul de activitate pe exercitiul urmator;

3. Aproba propunerile privind strategia globala de dezvoltare, tehnololgizare, modernizare, restructurare economico-financiara pentru perioada 2001-2004;

Preview document

Conținut arhivă zip

- Managementul Proiectelor Educationale.doc

Alții au mai descărcat și

Capitolul I - DIAGNOSTICAREA VIABILITATII ECONOMICE SI MANAGERIALE 2 1.1 Documentarea preliminara 2 1.1.1. Caracteristici tipologice ale firmei 2...

I. CONCEPEREA PROIECTULUI I.1 Motivarea ideii proiectului În ţara noastră există un număr relativ mare de organizaţii sportive care ar trebui să...

1. DIAGNOSTICAREA 1.1. Prezentarea generala a firmei Societatea comerciala „PETROM S.A” este o întreprindere de dimensiuni foarte mari,...

PREZENTARE FIRMA RAIFFEISEN BANK In 2001, cea mai importanta banca privata din Austria, Raiffeisen Zentralbank Oesterreich AG ( RZB ), a...

Viitorul unei natiuni este hotarât de modul în care aceasta îsi pregateste tineretul", Erasmus. Este oare posibil sa avem un învatamânt bun în...

Capitolul I Diagnosticarea viabilitatii economice si manageriale A. Documentarea preliminara Caracteristicile tipologice ale firmei S.C. Kdou...

Capitolul 1 Introducere in managementul de proiect Generalitati despre managementul de proiect Proiectul a devienit in ultima perioada cel mai...

Orice organizatie este rezultatul felului în care membrii ei gândesc şi acţionează.,ea lucrează aşa cum lucrează oamenii săi . Dificultăţile...

Te-ar putea interesa și

Primaria Municipiului Bucuresti este organizata si functioneaza potrivit prevederilor Legii administratiei publice locale nr. 215/2001 si in...

Argument Managementul resurselor umane constă în ansamblul activităţilor orientate către asigurarea, dezvoltarea, motivarea şi menţinerea...

Revoluţionarea educaţiei, înţeleasă ca fundament al realizării progresive a obiectivelor societăţii cunoaşterii, statuează, in acest context,...

I.1. Termenul de management Context teoretic Etimologia termenului de management (Cf. E. Joita, 2000) provenita din lat. manus-agere mâna,...

Planificarea este o funcţie de management necesară atingerii obiectivelor ce decurg din ţintele şi opţiunile strategice ale unei organizaţii....

A. Denumirea proiectului: "Viitorii antreprenori: Formarea spiritului antreprenorial la elevi" a) Slogan: "Elevii de azi, antreprenorii de...

1. Prezentarea funcțiilor și rolurilor manageriale 1.1. Funcțiile manageriale Termenul management cuprinde un șir de varii funcții pentru a...

1.Prezentarea factorilor care pot declanșa inovarea și schimbarea 1.1. Definirea factorilor care generează schimbarea Kurt Lewin consideră...