Extras din curs

7.1. CONCEPTUL DE RISC SI TIPURI DE RISCURI

În literatura de specialitate riscul este un subiect predilect, ceea ce demonstreaza importanta dar si complexitatea lui în economia organizatiilor.

În practica, organizatiile se confrunta cu o mare varietate de riscuri, atât interne, cât si externe, care datorita acestor aspecte, niciodata nu pot fi avute în vedere 100%.

Pentru management este important sa depisteze riscurile, sa le clasifice si sa se ocupe de ele în ordinea probabilitatii de aparitie si a iminentei impactului pe care-l pot produce, fiind convins ca nu pot fi abordate toate riscurile.

Riscul este amenintarea ca un eveniment sau o actiune sa afecteze negativ capacitatea unei organizatii de a-si atinge obiectivele stabilite.

Riscurile posibile se identifica pe fiecare obiectiv al entitatii/functiei/ activitatii/programului/procesului/operatiei, urmând apoi o monitorizare permanenta a evolutiei lor pentru a stabili pe cele mai probabile.

Auditorul intern din momentul declansarii activitatilor premergatoare desfasurarii misiunilor de audit si pâna la finalizarea acestora se va preocupa de riscuri. Datorita insistentei în identificarea, analiza si evolutia riscurilor, pe tot parcursul demersului sau, auditorul intern este pentru multi perceput ca fiind „DOMNUL RISC”.

În practica, exista mai multe tipuri de riscuri clasificate dupa anumite criterii, si anume:

- Dupa probabilitatea aparitiei riscurile sunt:

- riscuri potentiale, susceptibile sa se produca daca nu se instituie un control eficient care sa le previna si/sau sa le corecteze;

- riscuri posibile, reprezentate de acele riscuri potentiale pentru care managementul nu a întreprins cele mai eficiente masuri pentru a le elimina sau pentru a le diminua impactul.

- Dupa natura lor, riscurile sunt:

- riscuri strategice, referitoare la realizarea unor actiuni gresite, legate de organizare, de resurse, de mediu, de dotarea IT s.a.

- riscuri informationale, referitoare la adoptarea unor sisteme nesigure sau neperformante pentru prelucrarea informatiilor si pentru raportare;

- riscuri financiare, legate de pierderea unor resurse financiare sau acumularea de pasive inacceptabile.

- Dupa natura activitatilor/operatiilor desfasurate în cadrul entitatilor, riscurile sunt:

- riscuri legislative;

- riscuri financiare;

- riscuri de functionare;

- riscuri comerciale;

- riscuri juridice;

- riscuri sociale;

- riscuri de imagine

- riscuri legate de mediu;

- riscuri ce privesc securitatea informatiilor s.a.

Prezentam în continuare, în Figura nr. 7 – Departamentul managementului riscului, care acolo unde este organizat are sarcina gestionarii riscurilor, din cadrul entitatii, susceptibile sa se produca si eventual impactul pe care-l pot avea asupra atingerii obiectivelor entitatii.

- Dupa specificul entitatilor, riscurile sunt:

- riscuri generale, privind situatia economica, organizarea si atitudinea conducerii s.a.;

- riscuri legate de natura activitatilor/proceselor/operatiilor specifice;

- riscuri privind conceperea si functionarea sistemelor;

- riscuri referitoare la conceperea si actualizarea procedurilor.

- Conform Normelor generale privind exercitarea activitatii de audit public intern, riscurile se clasifica astfel:

- riscuri de organizare, cum ar fi: neformalizarea procedurilor; lipsa unor responsabilitati precise; insuficienta organizare a resurselor umane; documentatia insuficienta, neactualizata;

- riscuri operationale, cum ar fi: neînregistrarea în evidentele contabile; arhivare necorespunzatoare a documentelor justificative; lipsa unui control asupra operatiilor cu risc ridicat;

- riscuri financiare, cum ar fi: plati nesecurizate, nedetectarea operatiilor cu risc financiar;

- alte riscuri, cum ar fi cele generate de schimbarile legislative, structurale, manageriale etc.

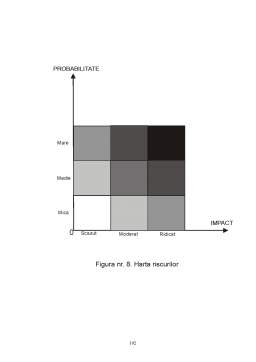

Desigur ca, se mai pot realiza si alte clasificari ale riscurilor, dar în activitatea practica a organizatiilor, elementele cele mai importante referitoare la riscuri ramân cele legate de:

- probabilitatea de aparitie a riscurilor;

- nivelul impactului, respectiv gravitatea consecintelor si durata acestora, în cazul în care s-ar produce

Preview document

Conținut arhivă zip

- Managementul Riscului - Capitolul 7.doc

Alții au mai descărcat și

Auditul logisticii Definirea termenilor de audit, auditor, auditare şi auditabilitate Auditul vine de la cuvântul italian “audire” (a asculta),...

Capitolul I. MANAGEMENTUL AFACERILOR 1. CONTINUTUL SI SEMNIFICATIA MANAGEMENTULUI AFACERILOR ECONOMICE 1.1. Continutul si perspectiva abordării...

Structura disciplinei (curs + seminar) Principalele teme sunt: 1. Definirea unor concepte fundamentale și opinii privind interpretarea acestora....

Firmă multinaţională = orice firmă care se angajează în activităţi comerciale sau de investiţii pe plan internaţional sau o firmă care desfăşoară...

1.1.1. Definirea ştiinţei managementului Managementul, ca ştiinţă, s-a cristalizat relativ recent, prin eforturile depuse de un mare număr de...

OPERATIUNILE COMERCIALE COMBINATE Principalele tipuri de operatiuni comerciale combinate sunt: operatiunile în contrapartida, reexport si...

Tranzacţia de comerţ exterior:definire, fundamentare - Afacerea este o formă de activitate ce presupune utilizarea unor resurse (umane,...

Elaborarea strategiei în domeniul desfacerii este o actiune complexa, si necesita un volum de informatii foarte mare care se împrospateaza, de...

Te-ar putea interesa și

INTRODUCERE Motivația mea pentru a alege tema de licență privind riscurile în procesul de creditare și căi de prevenire și acoperire a acestora a...

Capitolul 1. Definirea riscului şi concepte ale teoriei riscului 1.1. Conceptul de risc Riscul şi incertitudinea reprezintă două fenomene cu care...

,,A crea imagine nu este o activitate sporadica, ci una permanenta. Caracterul pregnant al acesteia este faptul ca "nu vindem o data pentru...

INTRODUCERE Gestiunea riscurilor în economie are o importanţă deosebită, fiind argumentat prin rolul pe care îl are sectorul economic într-o ţară....

CAPITOLUL 1. PREZENTAREA CADRULUI JURIDIC ŞI ORGANIZATORIC AL SISTEMULUI BANCAR ROMÂNESC 1.1 Structura si obiectivele sistemului bancar românesc...

Capitolul 1. Noţiuni teoretice generale 1.1 Riscul de lichiditate Lichiditatea poate fi definită ca fiind capacitatea activelor de a se...

Introducere Actualitatea temei. La momentul actual, problema managementului riscurilor devine din ce în ce mai actuală. În acelaşi timp, însăşi...

CAPITOLUL 1 RISCURILE ÎN SOCIETATEA MODERNĂ 1.1. Cadrul general pivind riscurile în asigurări Acțiunile economice, prin natura complexității lor,...