Cuprins

- 1. Conținutul și structura activelor circulante

- 2. Gestiunea activelor circulante

- 3. Surse de finanțare a activelor circulante

- 4. Indicatori de apreciere a eficienței activelor circulante

Extras din curs

Active circulante, reprezintă activele ce se așteaptă să fie consumate în ciclul normal de activitate, vîndute sau primite în termen de 12 luni sau care reprezintă numerar.

Ciclul de activitate al unei entități reprezintă perioada de timp dintre momentul achiziționării activelor care sînt destinate procesării și momentul transformării lor în numerar. Când pentru o entitate acest ciclu nu este clar, durata lui se consideră 12 luni.

Stocurile care sunt vândute, consumate, procesate și creanțele care sunt achitate ca parte a ciclului normal de activitate într-o perioadă ce depășește 12 luni din data raportării, se consideră active circulante (de exemplu, materia primă, materialele, producția în curs de execuție care necesită maturare și păstrare la entitatea de vinificație, fructele și sucurile sulfitate sau congelate la entitatea de conserve).

Caracteristicile specifice ale activelor circulante

- Valoarea de intrare mai mică de 6000 lei

- Perioada de recuperare mai mică de un an

- Se consumă complet într-un singur ciclu de producție

(ciclul normal de activitate)

- Transferă valoarea integral asupra produselor și serviciilor în care au fost încorporate

- Reprezintă depozitarul tuturor factorilor de producție

Volumul activelor circulante (materii prime, materiale) se determină în funcție de:

- volumul vânzărilor prevăzut (în funcție de cererea pe piață)

- capacitatea de producție a întreprinderii

- variabilitatea cererii

- complexitatea aprovizionării

- rata inflației, etc

Relația dintre active circulante și venitul din vanzari

politică agresivă, care își propune realizarea unei cifre de afaceri cu stocuri minime. Rentabilitatea ridicată intenționată prin acțiune politică este însoțită de riscuri mari legate de lipsa de stoc, de lipsa de lichidități și de insolvabilitatea întreprinderii;

-politică defensivă, care își propune realizarea unei cifre de afaceri cu stocuri și lichidități ridicate. Rentabilitatea va fi, în acest caz, afectată de costurile suplimentare ale prudenței în asigurarea cu stocuri a continuității activității de exploatare;

-politică echilibrată (intermediară) este cea care armonizează relația contradictorie dintre rentabilitate și risc.

Avantajele generate de existența unor stocuri de materii prime mai mari decît strictul necesar

- Reduceri acordate de furnizori clienților pentru cumpărarea unor anumite cantități de stocuri sau la anumite perioade

- Speculații cu stocuri pe perioade de inflație sau de creștere a prețurilor

- Venituri din vânzări suplimentare (apariția unor comenzi suplimentare, creșterea cererii la produse pe piață, descoperirea de noi piețe de desfacere)

Dezavantajele generate de existența unor stocuri de materii prime mai mari decît strictul necesar

- Costul de oportunitate

- Deteriorarea fizică a stocurilor, uzura morală a acestora

- Cheltuieli importante de depozitare

- Dobânzi plătite în cazul cumpărării stocurilor pe credit

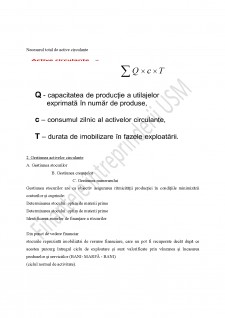

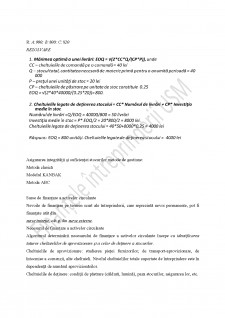

Necesarul total de active circulante

Preview document

Conținut arhivă zip

- Gestiunea activelor circulante.docx

Alții au mai descărcat și

Curs 1. POLITICA ÎN DOMENIUL CONCURENȚEI ÎN U.E. Obiectul și obiectivele disciplinei Pregătirea unui economist presupune și însușirea unor...

M1.U1.8. Test de autoevaluare a cunoștințelor 1. Explicați următoareleconcepte:comerț, acte de comerț, comerciant. 2. În ce constă importanța...

CALITATE ȘI SECURITATE ALIMENTARĂ - CLARIFICĂRI CONCEPTUALE 1. ALIMENT, NUTRIENT, ALIMENTAȚIE 2. CALITATE ALIMENTARĂ 3. SECURITATE ALIMENTARĂ...

Analiza clusterelor a fost folosita în marketing pentru a servi unei varietati mari de scopuri, incluzând urmatoarele: • Segmentarea pietei. De...

I. LOCUL, ROLUL ȘI IMPORTANȚA COMERȚULUI ÎN ECONOMIE 1.1. Comerțul, formă a schimburilor în economie ( abordare macroeconomică) 1.2. Comerțul-...

I. BAZELE COMUNICĂRII 1.1 Definiția comunicării și obiectivele comunicării 1.2 Forme (tipologii) de comunicare 1.3 Funcțiile comunicării 1.4...

INTRODUCERE Etica in economie trebuie sa reprezinte acea conduita umana a bunastarii.Atunci cand omul constientizeaza valorile fundamentale ale...

Te-ar putea interesa și

FINANCIARE Situaţia financiară a întreprinderii este reflectarea statică şi complexă a întregii activităţi de exploatare şi comercializare, a...

CAP. 1 PREZENTAREA FIRMEI 1.1 DATE DE IDENTIFICARE Denumire unitate: SC REMRO DROBETA SRL Adresa: str. Calea Tîrgu Jiului, nr. Km5, localitatea...

CAPITOLUL I PREZENTAREA FIRMEI 1.1 DATE DE IDENTIFICARE 1. Denumirea S.C. MORIŢA S.A STEI 2. Sediul Str Unirii nr.3 3 Forma juridică...

CAPITOLUL I. PREZENTAREA FIRMEI 1.1 ELEMENTE DE IDENTIFICARE Denumirea: S.C. “U.T.T.” S.A. Timişoara Forma juridică: S.C. “U.T.T.” S.A este...

CAPITOLUL 1 PREZENTARE GENERALA A S.C. FIABIL S.A. 1.1. Scurt istoric Fabrica de anvelope din Bistrita are o vechime de 22 de ani fiind...

CAPITOLUL 1: PREZENTAREA FIRMEI 1 1 INFORMAŢII GENERALE Societatea comercială “MONDO” este persoană juridică română , avand forma juridica de...

Introducere În lucrarea pe care am întocmit-o mi-am propus să realizez o analiză a gestiunii financiare a firmelor private prin intermediul...

INTRODUCERE Acest proiect este conceput sub forma unei analize financiare asupra uneia dintre cele mai mari companii din România. Lucrarea î.i...